来源:证券之星网站

今年以来,创新药板块热度持续攀升,恒生港股通创新药指数、中证创新药产业指数等港股及A股市场的创新药相关指数纷纷走强。

都是创新药相关的指数,恒生港股通创新药指数和聚焦A股市场的中证创新药产业指数有什么区别?

编制规则有何不同?

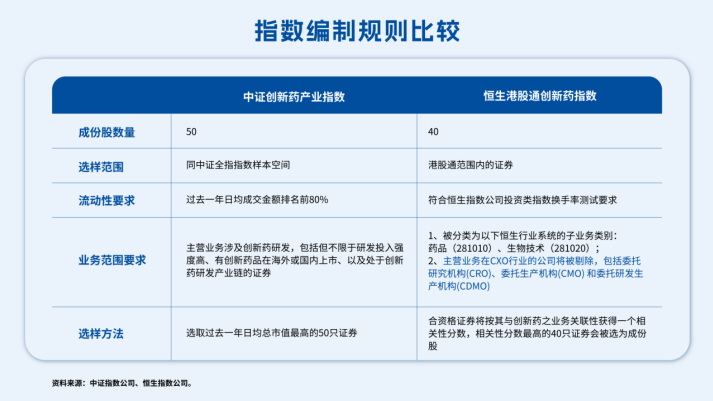

先从选样范围来看,中证创新药产业指数聚焦A股创新药研发公司,从A股主营业务涉及创新药研发的上市公司股票中,选取不超过50只最具代表性的股票作为样本;恒生港股通创新药指数则聚焦港股通创新药公司,反映可经港股通买卖,业务与创新药研究、开发及生产相关的香港股票的表现。

此外,在具体的创新药业务范围要求、选样方法、成份股数量等方面,两只指数也有所不同。正如下表所示,恒生港股通创新药指数在8月11日修订生效的编制方案中,明确剔除了医药外包公司(即CXO),并且会按照上市公司与创新药业务的相关性分数进行选样;而中证创新药产业指数不剔除医药外包公司,会在符合选样要求的股票里选市值最大的50只作为样本。

那么,什么是医药外包公司?在创新药产业链中,不同类型的公司基于自身资源禀赋和能力积累,会选择差异化的价值获取路径。例如,生物科技类公司通常专注于前沿技术和突破性创新,在研发环节扮演关键角色;医药外包公司则主要提供药物发现、商业化生产等外包服务,其核心价值在于专业化分工带来的效率提升、规模效应导致的成本降低以及经验积累形成的质量保障。

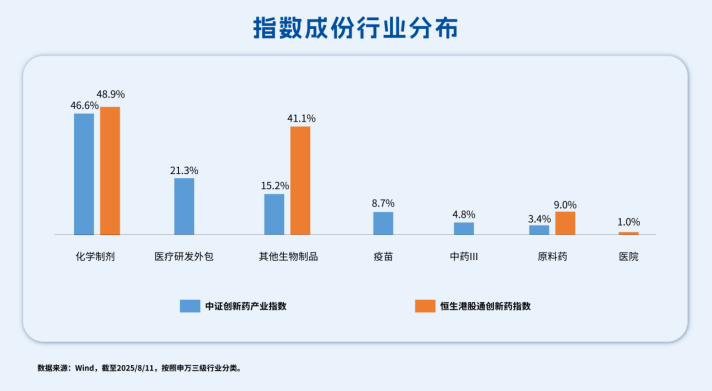

由于恒生港股通创新药指数明确剔除了医药外包公司,因此该指数和中证创新药产业指数在行业分布方面也存在明显差异。

按照申万三级行业分类,中证创新药产业指数的前三大权重行业分别为化学制剂、医疗研发外包和其他生物制品,分别占比46.6%、21.3%和15.2%;而恒生港股通创新药指数则主要侧重于化学制剂和其他生物制品,分别占比48.9%、41.1%。

其中,化学制剂属于“化学药”,主要通过化学合成的方式生产,多为小分子药物,技术壁垒相对较低;其他生物制品则属于“生物药”,主要借助生物技术,多为大分子药物,相对于化学药,生物药的研发周期更久、技术壁垒更高;医疗研发外包即前文所说的“医药外包”。

简单做个总结,这两只指数的化学药占比相当,生物药在恒生港股通创新药指数中的比重更高,中证创新药产业指数覆盖了医药外包这一细分行业、而恒生港股通创新药指数则明确剔除了这一类。

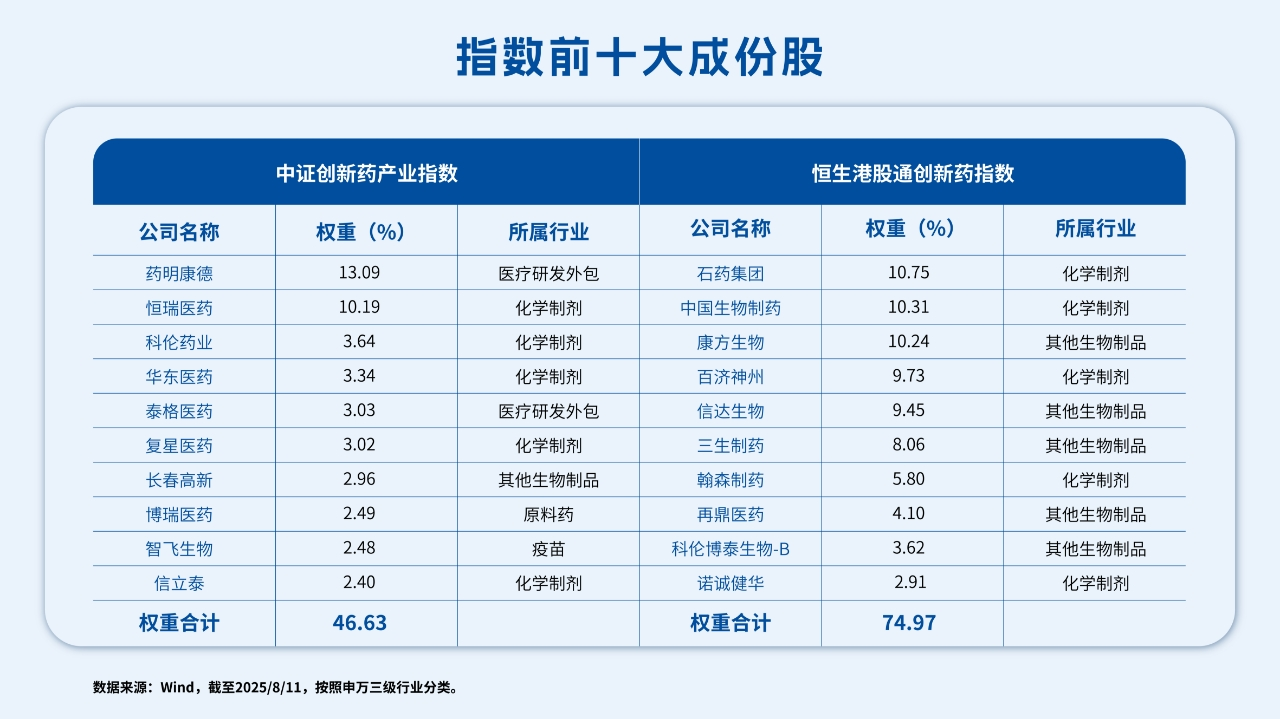

再从成份股集中度看,恒生港股通创新药指数的集中度更高,前十大权重股合计占比约为75%;中证创新药产业指数的成份股更分散,前十大成份股合计占比不到50%。

具体来看,中证创新药产业指数中,药明康德为第一大成份股,主要提供医药外包服务,权重超13%;其次为恒瑞医药,权重超10%;其余成份股权重均在5%以下。

而恒生港股通创新药指数中,石药集团、中国生物制药权重均超10%,此外还汇聚了更多生物科技公司,如康方生物、信达生物等,权重也都在10%左右。

从成份股市值来看,恒生港股通创新药指数既有百济神州、翰森制药等千亿市值以上的龙头企业,也有百亿市值以下的中小药企;而中证创新药产业指数中,除了恒瑞医药、药明康德等大家熟知的巨头以外,其余成份股市值也都在百亿以上。

目前,市场上有恒生创新药ETF(159316)、创新药ETF易方达(516080)等产品分别跟踪这两只指数。

转载自 基金网