智通财经APP获悉,广发策略团队发布研报称,23年底以来,“反内卷”在多个顶层会议被频繁提及,自上而下推动的供给调节与需求刺激手段形成配合,目标是使得经济的物价水平重回稳定区间。本轮市场对于“反内卷”的形式和力度也存在观望期。

虽然本质都为“供给侧”调节,但本轮“反内卷”主要涉及的行业与历史上限电限产行业有所不同,部分行业并没有历史经验参考。光伏、新能源车等行业可以观察产量增速,以及资产周转率,股价往往领先于利润增速或ROE的拐点。如果政策持续,单靠供给收缩也可以实现相关行业的资产周转率上升、价格上涨、利润修复,构成结构性机会。

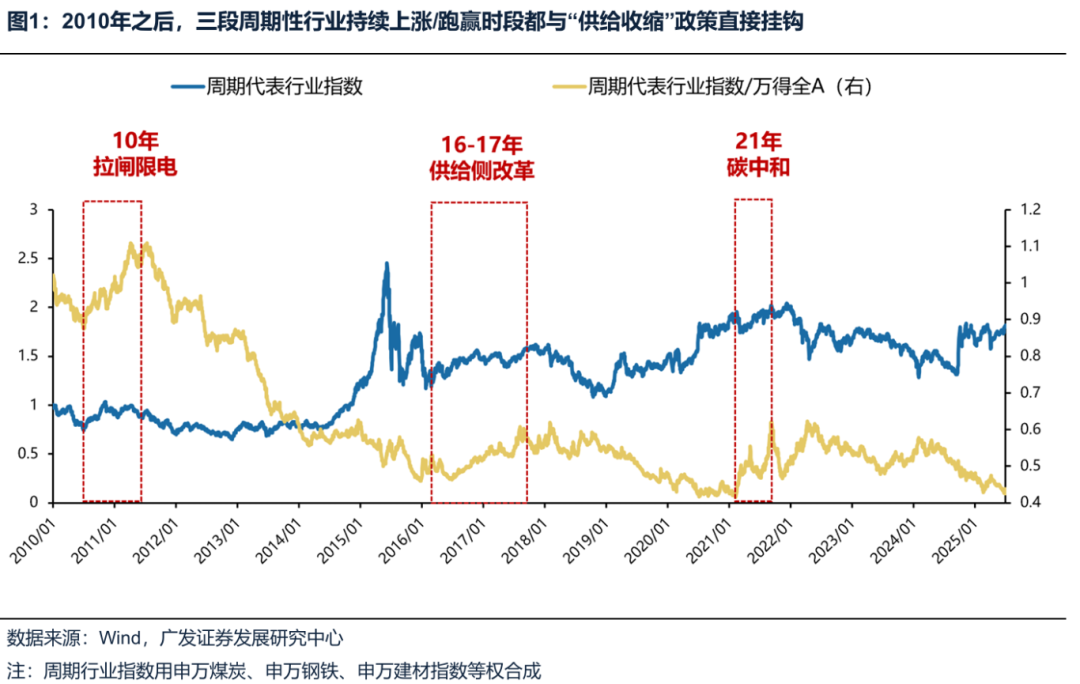

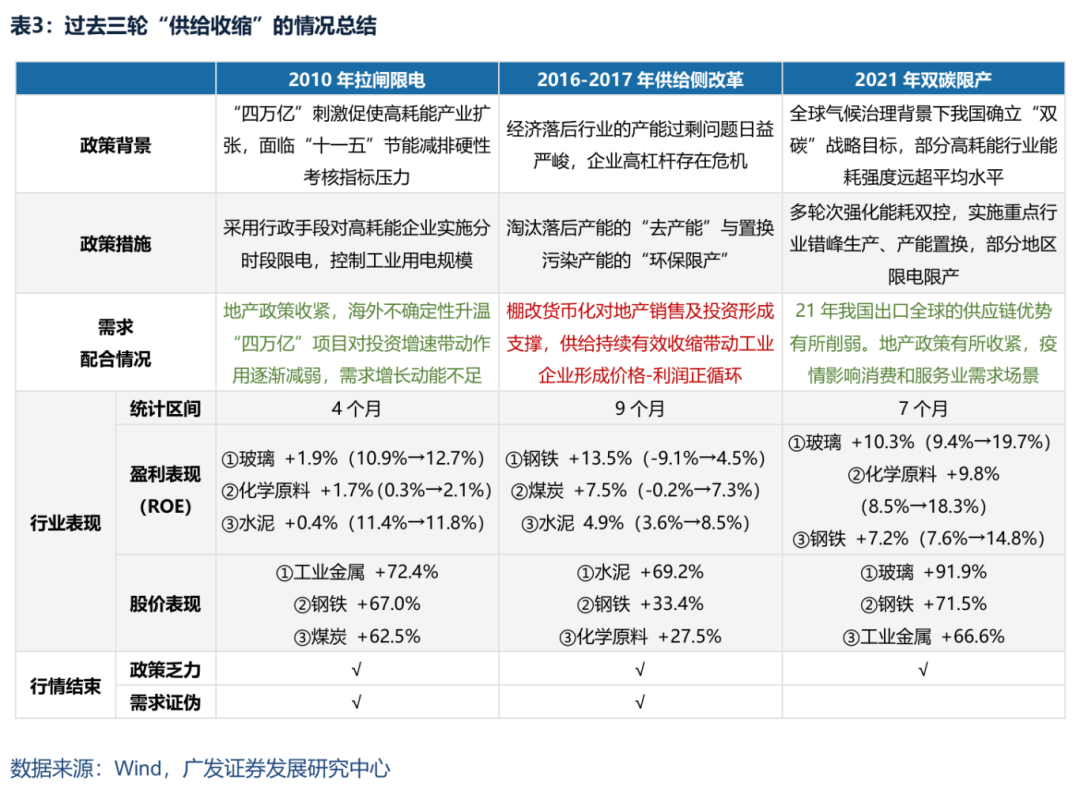

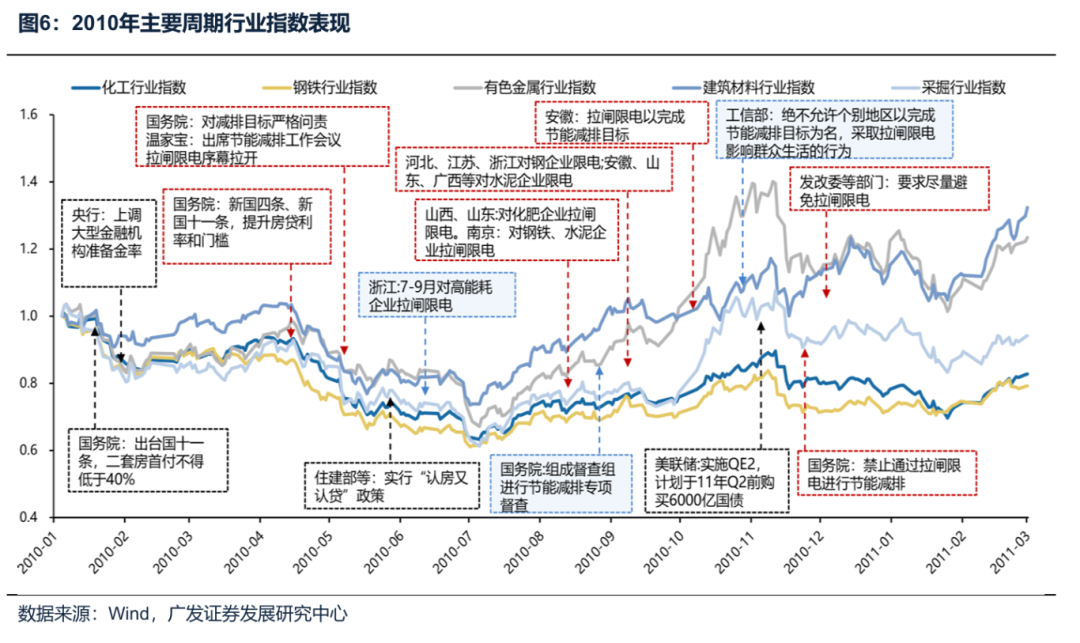

2010年:拉闸限电限产。

“四万亿”之后经济产能过剩逐步凸显,政策自上而下严控“两高”行业的信用扩张;“十一五”收官年但实现单位能耗减少目标还存在压力。2010年6-10月,多省市执行拉闸限电,工业产能收缩、工业品价格快速上涨。在此期间,需求侧短暂企稳、整体疲弱。

【经济周期类】资产先抑后扬,行情持续4个月,工业品行业股价涨幅60-80%。

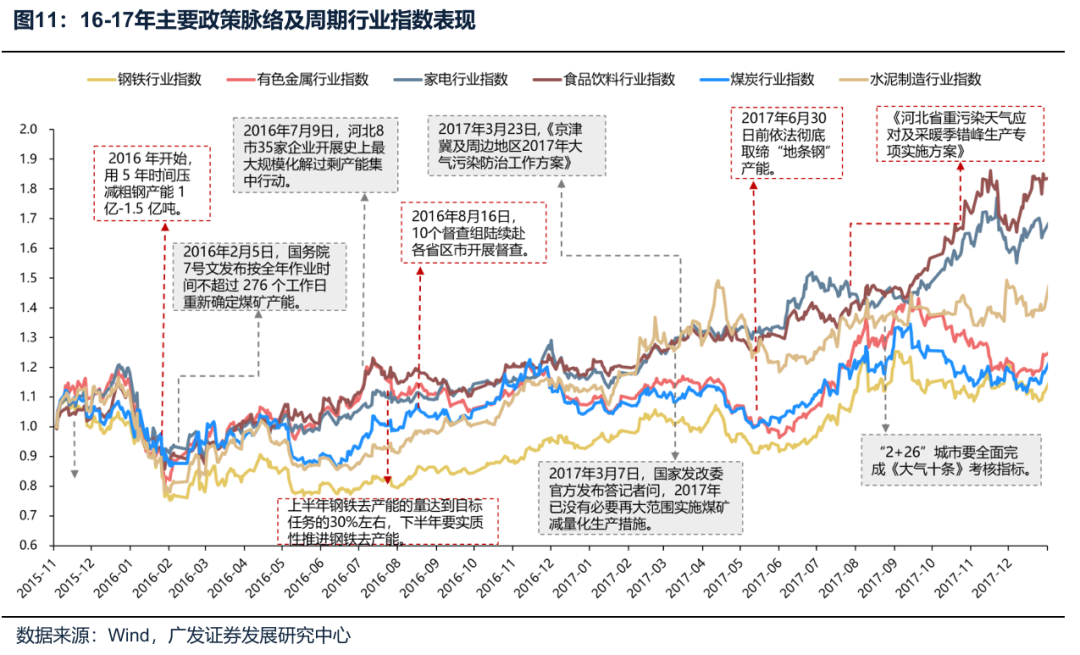

2016-2017:供给侧改革。

企业产能过剩、杠杆高企日益严峻,15年11月政策首提“供给侧改革”,16年以“去产能”淘汰落后产能为主,17年是大气十条收官年、以“环保限产”来置换污染产能,政策周期贯穿2年,至17年Q4结束。在此期间,广义财政扩张支持棚改货币化(PSL)带动了地产链需求侧的共振改善,PMI与工业增加值自16年2月以来持续改善。

供给收缩伴随需求修复使得本轮【经济周期类】资产行情的持续性更好,并辐射至食品饮料、家电、工程机械等后周期类品种,广度更优。

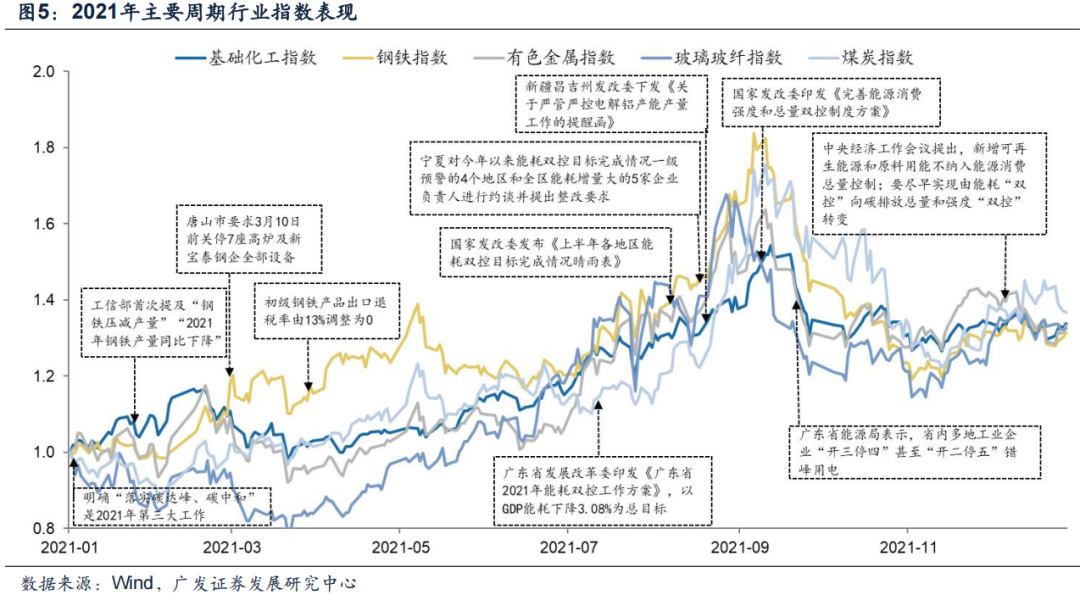

2021年:“双碳”目标下的能耗双控、限电限产。

“双碳”目标为2021年八项重点任务之一。年初以钢铁行业拉开序幕,随后下半年扩展至电解铝、水泥、黄磷等行业,相关产品价格快速上涨,直至9月保供稳价政策出台,供给收缩监管暂告一段落。需求层面,21年出口增速回落、制造业PMI下行并跌至荣枯线以下;此外,隐性债务收紧及地产主动调控使得地产建筑业整体放缓,A股盈利增速放缓。

这一轮【经济周期类】资产以个别供给收缩的行业为主导,钢铁、煤炭、玻璃、电解铝价格上涨,毛利率改善,周转率提升,存在结构性业绩改善弹性,股价在9个月时间里上涨80-90%,上涨斜率可观。但行情未能在其它经济周期类资产中形成扩散。

三段“供给收缩”行情的主要结论:

第一,市场对于政策力度,每一轮都有从“将信将疑”到逐步确认的过程,股价滞后于政策定调。供给收缩政策的推进需要牵涉各方、也与追求增长的考核目标相悖,推进落实难度较大,因此市场初期往往存在质疑和分歧。上述三段行情中,市场预期快速形成共识的信号主要来自于政策层面“壮士断腕”的决心:如将能耗纳入地方考核、中央督察巡查等。

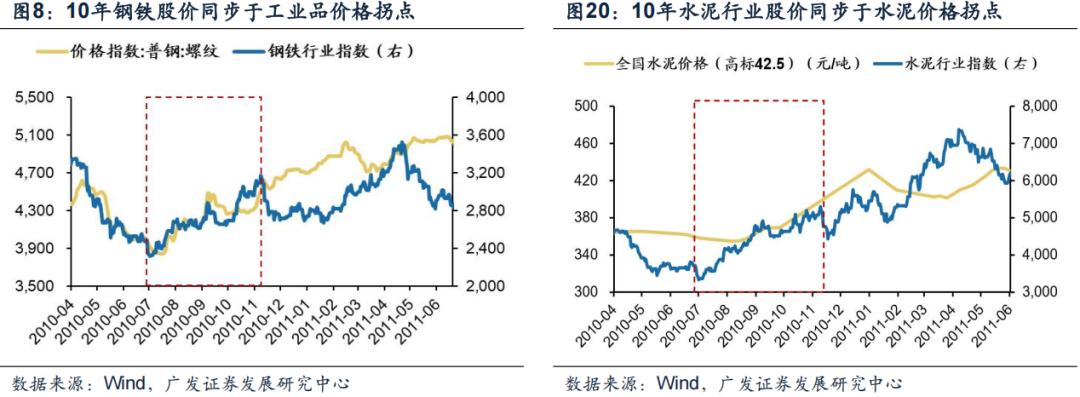

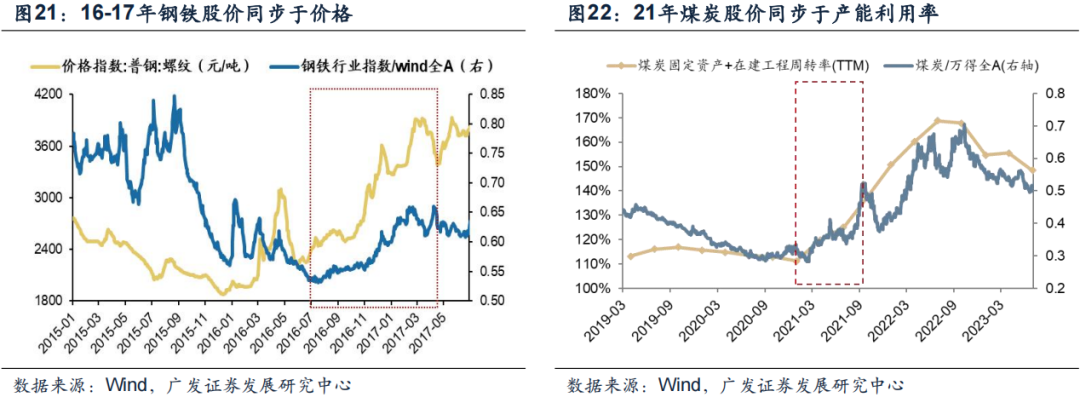

第二,股价上涨需要看到的基本面信号——工业品涨价、或资产周转率提升。从每一轮周期行业股价的启动时点来看,由于总需求不足、供给过剩是核心矛盾,因此即使产量下降、股价也并不敏感;股价的上涨需要看到直接的“涨价信号”,工业品股价拐点大致同步于工业品涨价拐点、或者资产周转率提升拐点。

第三,【经济周期类】资产表现:以政策触达的行业为主力,但经济需求侧若形成配合,辐射面更广、持续性更久。每一轮领涨的行业都具备特点:产量下降、价格弹性释放、利润率改善、周转率提升,兼顾低PB。10年和21年经济总需求乏善可陈,上涨行业以限产行业为主,股价弹性较大。不过16-17年由于经济需求侧形成共振,行情持续性和扩散性最佳。

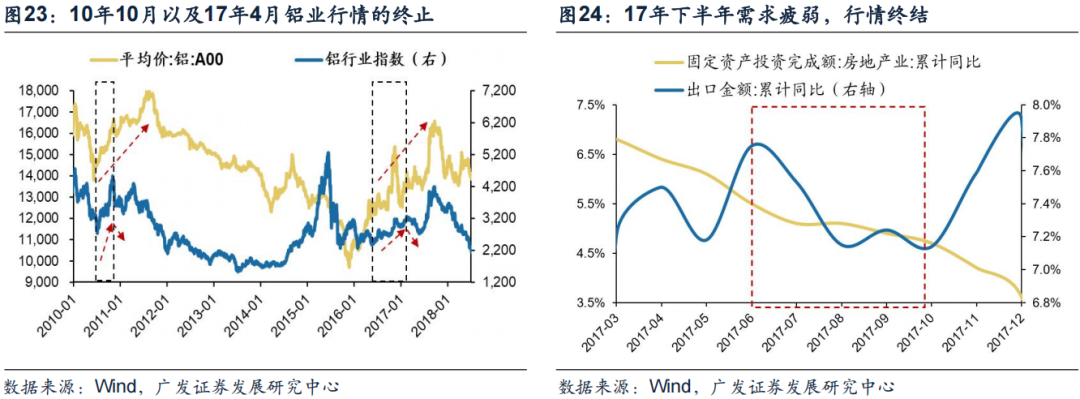

第四,终结行情的主要因素是:政策退潮、需求证伪,有时候会领先于价格的拐点。政策纠偏、出手叫停、表示已达到阶段性成果,等等,或是经济需求恶化,都是历史上终结行情的信号。市场通常无需再等待工业品价格来证伪,股价下跌时点有时候领先于价格拐点。

投资结论:如何看本轮“反内卷”?

1. 虽然本质都为“供给侧”调节,但本轮“反内卷”涉及行业与历史限电限产有所不同,除了传统意义上恶性竞争的工业品之外,还有光伏、汽车等新的领域,这些行业并没有历史经验参考。

本轮市场对于“反内卷”的形式和力度也存在观望期,未来行情斜率的提升还需要看到进一步坚决推进的政策信号(级别提升、纳入地方政府考核、中央督察等等)。

2. 工业品(水泥/钢铁)的行情可以直观观察价格,高频跟踪可验证、也是历史上股价上行的同步指标。

而光伏、新能源车等行业可以观察产量增速、价格以及产能利用率,部分供给压力大的环节需要看到政策执行的持续性才能评估周转率能否企稳,不过股价往往会同步周转率拐点、领先于利润增速或ROE的拐点。

3. 需求侧的验证影响本轮“反内卷”行情的广度与深度,今年仍需观察年内广义财政/GDP的比重能否进一步提升(总量需求),或相关反内卷行业的需求侧有没有结构性企稳的迹象(结构需求)。

风险提示:地缘政治冲突超预期;全球流动性宽松的节奏低于预期;国内稳增长政策力度不及预期使得经济复苏乏力等。