当地时间周一,又一家国际投行对特斯拉股价前景作出了悲观预测。瑞银(UBS)分析师表示,这家电动汽车制造商的股价仍“从根本上被高估”。

瑞银分析师列举了特斯拉业务面临的诸多风险,包括美国政府取消电动汽车税收抵免以及特斯拉首席执行官马斯克的政治活动。

“我们看到,汽车业务的基本面正在恶化,100%利润率的积分收入将不复存在,业绩预期可能出现负面修正,而且这位CEO可能会对业务分心(或者至少可能不像投资者希望的那样专注于公司)。”瑞银分析师在一份报告中写道。

瑞银分析师给予特斯拉 “卖出”评级,目标价为215美元(较当前水平低逾30%),比华尔街大多数分析师更为悲观。

相比之下,在Visible Alpha追踪的券商中,该股获得了8个“买入”评级,5个“持有”评级,4个“卖出”评级,平均预期目标价略低于300美元。

瑞银分析师表示,尽管交付量低于预期,但他们预计特斯拉第二季度的盈利将符合预期。他们表示,尽管他们有所担忧,但他们认识到,特斯拉“可能是终极的故事-叙事-动力-模因股”。

特斯拉定于7月23日美股盘后公布第二季度财报。对于特斯拉第二季度的业绩,瑞银预计每股收益为0.43美元,而汽车毛利率(不包括信贷)为14%,而华尔街的普遍预期为13.5%。

瑞银分析师表示,特斯拉下周的电话会议可能不会太聚焦汽车需求,马斯克更有可能将重点放在上个月推出的自动驾驶出租车Robotaxi和Optimus机器人的进展上。

对于特斯拉的汽车业务,瑞银分析师们预计,该公司将公布原定于今年上半年推出的更实惠的特斯拉车型的最新情况,以及该公司对电动汽车税收抵免取消的看法,以及这将如何影响特斯拉的利润率。

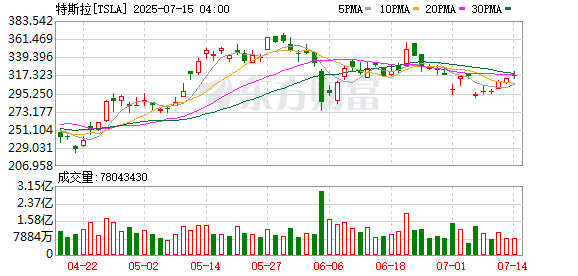

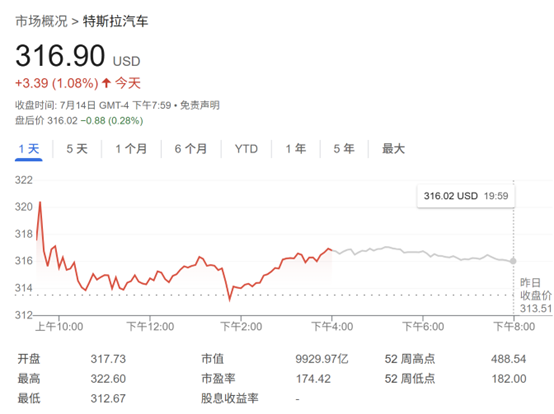

特斯拉股价周一上涨1%,收于略低于317美元的水平,自今年年初以来已累计下跌逾16%。

本月初,特斯拉在华尔街的最大空头摩根大通重申了其对该股的看空立场。该行分析师 Ryan Brinkman 重申了对特斯拉115美元的目标价,这一目标价是华尔街主要分析师中最低的,比特斯拉当时的交易水平低逾六成。他认为欧洲需求持续疲软、美国联邦电动汽车税收抵免可能提前到期等因素,都是特斯拉短期面临的风险。

上个月,特斯拉在华尔街的另一大空头富国银行警告称,特斯拉今年的自由现金流或转负。该行分析师Colin Langan重申了其对特斯拉的“减持”评级以及120美元的目标价。

就连特斯拉在华尔街的长期多头之一Wedbush近日也罕见发出警告,敦促特斯拉董事会限制马斯克参与政治的行为,以免进一步干扰公司运营与股东利益。

(财联社)

文章转载自 东方财富