美股在7月持续创新高的背后,其实正悄然经历着一处显著的转变:部分上半年表现最差的股票如今开始领涨,而一些原本的领头羊则逐渐失宠。

有迹象显示,投资者正在获利了结并转向表现不佳的板块,这推动了不同板块间的轮动:

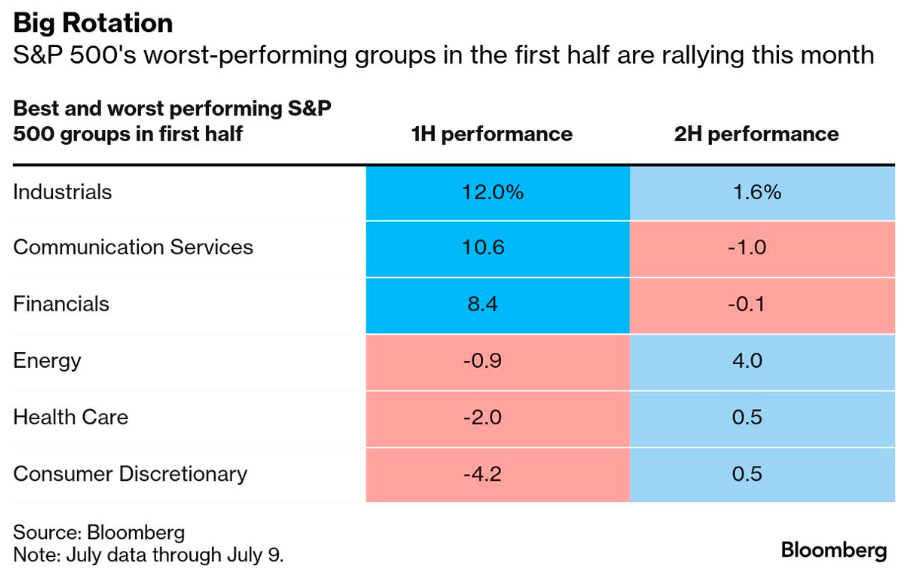

今年前六个月标普500指数中表现最差的板块之一能源板块,在7月一跃成为了表现最佳的板块。与此同时,通信服务板块则从上半年表现第二好的板块,沦为了本月迄今表现最差的板块。

(上半年表现不佳的能源、医疗保健和非必需消费品板块在7月表现强势)

无独有偶,根据Bespoke Investment Group的数据,罗素1000指数已出现明显迹象,大量资金从上半年表现最佳的股票,转向表现最差的股票。

上半年表现最差的20只股票,在截至8日的7月行情中已上涨了5.4%,而上半年表现最佳的20只股票则下跌了2.1%。

对于市场在下半年伊始出现的轮动现象,富国银行投资研究所全球股票与实物资产主管Sameer Samana表示:“从宏观层面看,我们会认为部分主题有些过热了,即对人工智能、美元走弱、长期利率下降乃至年内降息的预期。看起来我们至少处在获利了结的边缘,但也可能演变为一场全面逆转。”

美股缘何出现轮动?

估值过高显然是市场发生轮动的一部分原因。

高盛集团汇编的数据显示,工业板块是今年上半年美股市场上的最大赢家,但在7月的表现落后于能源和原材料等板块,其目前相对于标普500指数的市盈率处于过去20年观测值中前2%的高分位水平。

高盛分析师在周三发布的一份报告中写道,“工业板块大多数公司的估值都偏高,我们的模型显示,在未来六个月,该行业跑赢大盘的可能性最低。”

而相比之下,能源板块相对于标普500指数的估值倍数,目前则徘徊在历史上倒数三分之一百分位的低位水平附近。

整体而言,自今年年初以来,不可预测性一直是美国股市的一大主旋律。从DeepSeek的异军突起到美国总统特朗普不断变化的贸易议程,这些因素都先后对标普500指数带来过压力。但该指数在上半年末仍最终实现了V型反转,并书写下了新的历史高点。

而在经历了强劲的三个月上涨行情后,BCA Research的Irene Tunkel表示,投资者在夏季假期前“锁定”收益是有道理的。

“与此同时,经济基本面依然稳健,投资者更乐于转向市场中更便宜、对经济更敏感的领域,如能源、材料和运输业,”Tunkel补充道,“大而美法案中嵌入的减税措施,也为消费和工业领域提供了支撑。”

当然,即便7月以来市场上不同板块间的强弱格局,与上半年似乎出现了颠倒,但不变的似乎依然是美股自二季度以来的强势。截至周四收盘,标普500指数在7月迄今的行情中已上涨了1.22%。

财联社此前曾介绍过,在美股市场上,近年来7月几乎已成为了一个“必涨”的月份。在过去十年间,标普500指数在7月无一例外均出现了上涨行情,平均涨幅达到了3.35%。

(财联社)

文章转载自 东方财富

等品牌环比有望加速")