一、全球投资风向转变:从美国到欧洲

美国市场的不确定性阴云

近年来,美国市场的投资吸引力因特朗普政府的贸易政策而蒙上阴影。特朗普反复无常的关税威胁、频繁更改的行政命令以及对总统权力的扩张尝试,让投资者对美国市场的稳定性产生疑虑。德国最大投资基金之一Deka首席投资官办公室负责人Christoph Witzke指出,美国原本以对资本市场友好的环境著称,但如今政治干预的增加带来了巨大的不确定性。这种“随时可能发生干预”的氛围,让投资者开始重新审视美国市场的风险。

欧洲市场的稳定吸引力

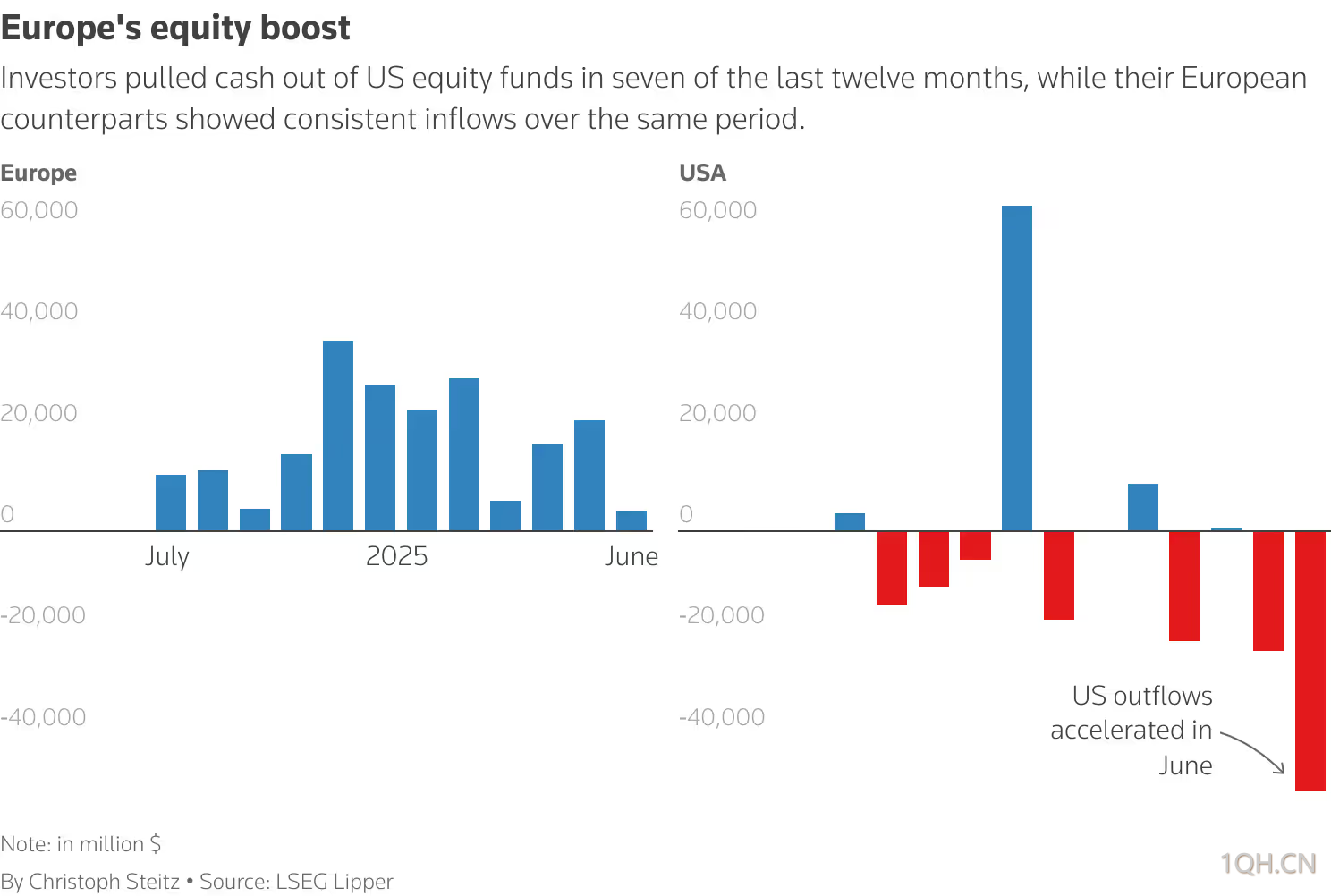

相比之下,欧洲市场以其相对稳定的政策框架和持续推动的基础设施投资,吸引了全球投资者的目光。欧洲央行总行长拉加德近期表示,市场力量和投资者的信心正在向欧洲倾斜。数据显示,2025年至今,流入欧洲股票基金的资金已超过1000亿美元,同比增长三倍,而美国市场同期资金流出规模则激增至870亿美元,较去年翻倍。这股资金流向的逆转,凸显了投资者对欧洲市场信心的显著增强。

图:资金进出欧洲(左图)及美国(右图)股票型基金情形

二、欧洲投资热潮的背后推手

基础设施与国防支出的加码

欧洲近年来在基础设施和国防领域的支出不断增加,为投资者提供了稳定的回报预期。无论是绿色能源项目还是国防科技的研发,欧洲各国政府和企业都在积极布局。例如,卢森堡氢能公司H2Apex的首席执行官Peter Roessner表示,尽管特朗普的关税政策导致其无法依赖美国供应商执行一项价值超2亿欧元的德国项目,但投资者对欧洲氢能市场的兴趣却在显著上升。他强调:“欧洲的框架条件虽然不完美,但相较于美国的绝对不确定性,欧洲市场更加稳定可预测。”这种稳定性吸引了包括本地和美国在内的众多投资者。

德国:外资流入的“领头羊”

作为欧盟经济的核心,德国在吸引外资方面表现尤为突出。德国央行最新数据显示,2025年前四个月,流入德国的外商直接投资(FDI)同比增长超过一倍,达到460亿欧元,创下2022年以来新高。与此同时,德国企业对美国的投资却呈现撤资趋势,4月份对外直接投资余额为负23.8亿欧元。这种资金流动的对比,反映了全球资本对欧洲市场信心的增强,以及对美国市场前景的谨慎态度。

三、欧洲面临的机遇与挑战

市场人气的快速转变

欧洲市场的吸引力正在快速升温。以西门子能源为例,其首席财务官Maria Ferraro表示,公司在最近一次美国路演中感受到市场情绪的明显变化。2025年,西门子能源股价已上涨84%,其五分之一以上的营业额来自美国,但投资者对欧洲项目的兴趣正在迅速增长。这种人气转变不仅改善了市场看法,也为欧盟经济振兴注入了动力。然而,专家警告,这种人气可能稍纵即逝,欧洲需要迅速行动以巩固投资者的信心。

监管与执行的压力

尽管欧洲市场展现出强劲吸引力,但其面临的挑战也不容忽视。德国复兴信贷银行(KfW)首席执行官Stefan Wintels指出,当前的投资热潮为欧洲提供了宝贵机遇,但也伴随着风险。他警告说:“这种人气可能很快再次转变,欧洲必须利用当前势头,持续兑现支出承诺并完善监管框架。”私募股权公司Altor的合伙人Hajo Kroesche也表示,欧洲吸引资本的“机会之窗”不会永远敞开,政策制定者和企业需要加快行动步伐。

中东投资者的浓厚兴趣

德意志银行首席执行官Christian Sewing近期访问卡达、阿布达比和沙特阿拉伯时发现,中东投资者对欧洲和德国的兴趣尤为浓厚。他表示,这些投资者虽然不会在短期内迅速做出决策,但他们显然已注意到全球形势的变化,并将欧洲视为稳定的投资目的地。然而,Sewing也强调,欧洲需要保持长期的政策稳定性,以确保这些投资者的信心不会动摇。

四、总结:欧洲的崛起与未来的考验

在全球投资格局重塑的背景下,欧洲凭借稳定的政策环境和持续增长的基础设施投资,成为资金流入的热点地区。与此同时,美国市场因贸易战和政治不确定性导致资金加速流出,投资者信心受到冲击。然而,欧洲的吸引力并非没有风险,监管完善、政策执行以及兑现支出承诺的压力,都将成为考验欧洲能否持续吸引全球资本的关键。

转载自 一期货