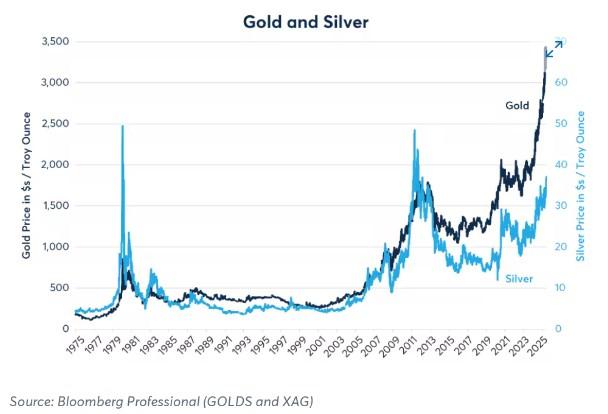

在CME周二发布的一份分析报告中,Norland指出,金价升至每盎司3500美元上方的历史新高,然后有所回落。他说:“银价也一直在同步上涨,在每盎司37美元上方见顶,但仍远低于1980年和2011年的双高点。随着时间的推移,黄金和白银的相对价格(以它们的价格比率来衡量)伴随着供应增长、央行购买、技术进步以及亚洲大国经济增速已经发生了变化。”

图1:金价涨势超过银价,但最近银价开始迎头赶上(深蓝是金浅蓝是银)

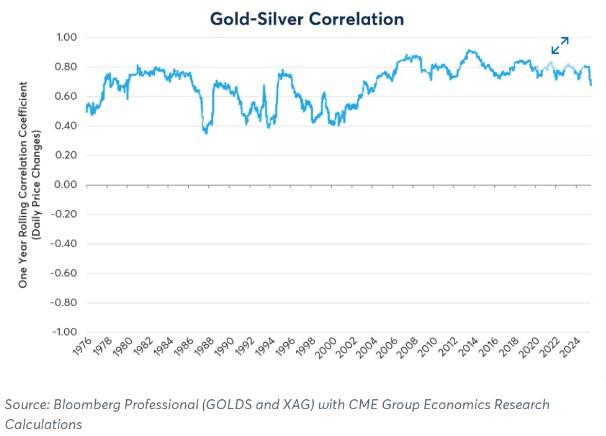

Norland指出,在日线图上,金银价格通常高度相关,一年滚动相关系数处于0.68至0.95之间。

他说:“目前,这两种金属的价格相关性是20多年来最弱的。此外,即使在高度相关的时期,金银比率也会大幅波动。”

图2:金银相关性最近走弱,不过仍然很强

Norland写道:“在黄金表现优于白银的时期,金银价格比(购买一金衡盎司黄金所需的白银数量)自2020年以来首次超过100,然后在6月份回落至90。在1997年至2011年期间,一盎司黄金通常可以买到25至83盎司白银,因此其目前的交易价格约为白银价格的90倍,与曾经的历史常态相去甚远。”

图3:黄金相对于白银很昂贵,但金银比率开始回落

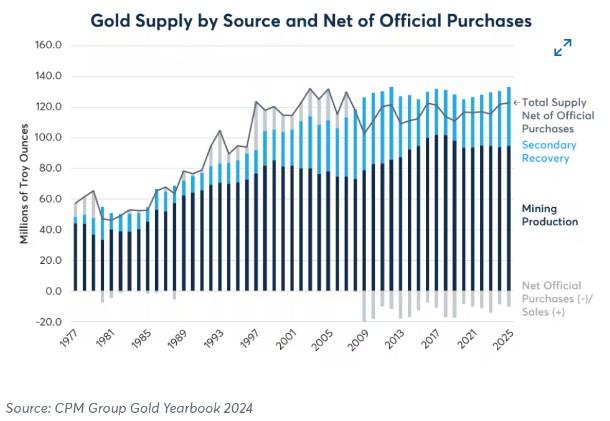

他表示,从供应的角度来看,黄金相对于白银表现出色可能显得很神秘。他说:“近年来,黄金开采供应量约为9700万盎司,而白银开采产量约为8亿盎司。黄金和白银的开采产量在2010年代中期达到顶峰,在2010年代后期下降,然后稳定下来。二级供应(回收金属)一直在增加,但二级供应往往回应价格变化,而不是推动价格变化。”

然而,黄金拥有白银所不具备的优势。Norland表示:“自2008年以来,央行一直是黄金的净买家,而此前它们一直是黄金的净卖家。央行购金永久性地把黄金从市场上移除了,或者至少持续到央行选择减持黄金,而央行自2007年以来从未减持过黄金。”

他指出:“扣除央行的官方交易,今天的黄金供应低于2005年,而白银供应却增长了35%以上。”

图4:央行购金意味着可供黄金的减少

在需求方面,Norland指出,黄金和白银是通过珠宝市场联系起来的。他说:“但与白银不同,黄金的工业用途很少。”

另一方面,银有许多工业用途。他说:“25年前最大的应用是摄影,但它从占银矿年产量的25%下降到不足4%,这在一定程度上解释了白银相对于黄金表现不佳的原因。积极的一面是,银在电池和太阳能电池板中的应用越来越多,也就是说,大多数白银用于其他工业用途,这使得白银受制于全球工业需求的强度。”

图5:不像黄金,白银有许多工业用途

金银比率也与亚洲大国的经济增长密切相关,并倾向于跟随该国的工业需求趋势。

Norland写道,最重要的是,央行购金推动了黄金相对于白银表现出色,而随着时间的推移,摄影业的衰落已经损害了银价。他补充说:“太阳能电池板制造业的增长可能支撑银价。”

转载自 一期货