来源:财联社

财联社6月27日讯(记者李迪)今年5月底,我国公募基金总规模再次创下历史新高。

中基协最新发布的公募基金市场数据显示,截至2025年5月底,我国公募基金总规模为33.74万亿元。这是我国公募基金总规模自2024年初以来第八次创下历史新高。

分类型来看,固收类资产规模增长明显。今年5月,货币基金规模增长超4000亿,债券基金规模增长超2200亿。值得注意的是,在今年4月,货币基金规模也实现了6648.39亿元的增长。这意味着,货币基金在4月、5月共两个月的时间内猛增超万亿。

而其他类型的基金在5月的规模变动幅度则很小。股票基金、QDII基金的规模在5月实现小幅增长,混合基金规模则小幅下降。

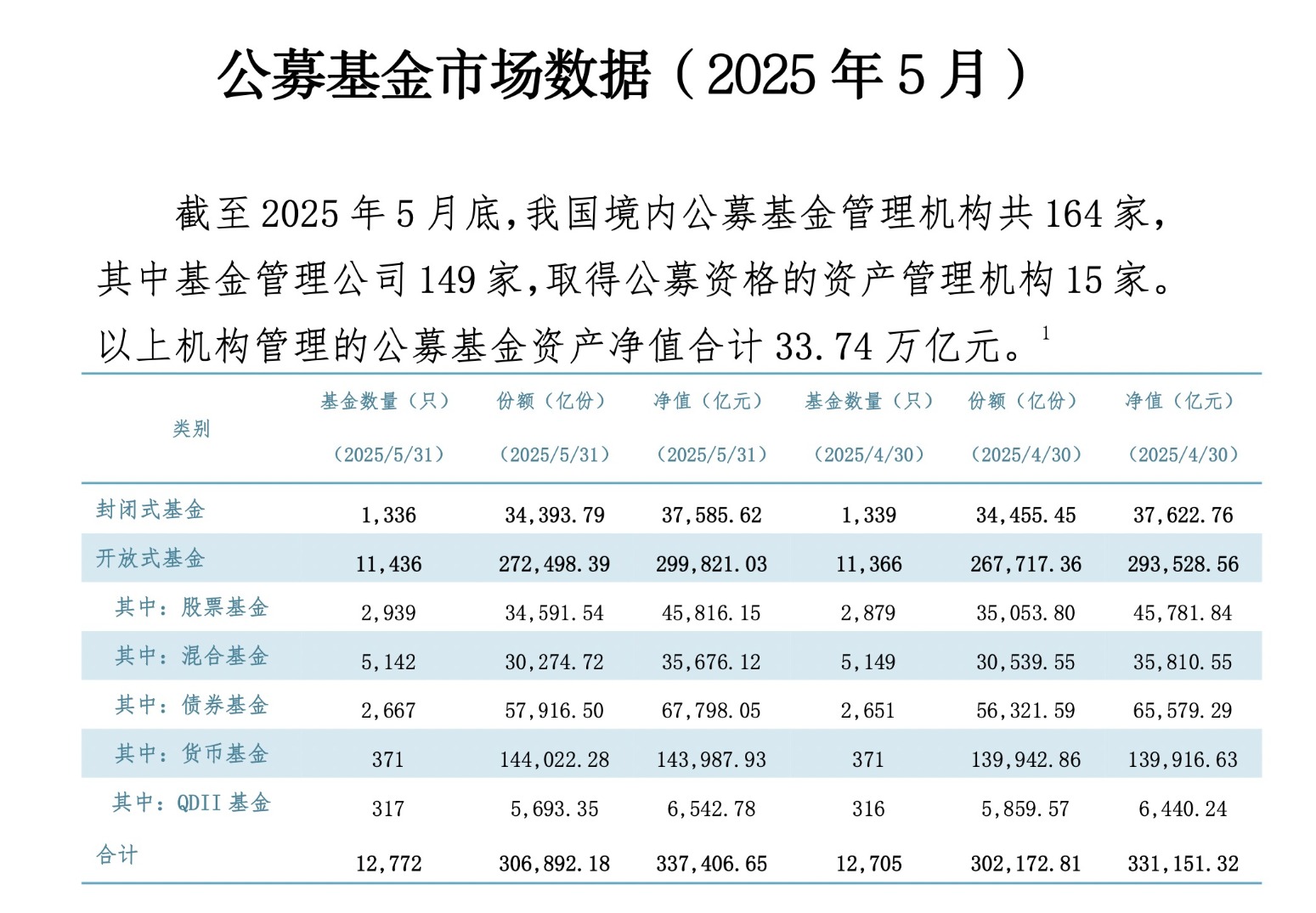

公募总规模达33.74万亿,再次创下历史新高

中基协最新发布的公募基金市场数据显示,截至2025年5月底,我国境内公募基金管理机构共164家,其中基金管理公司149家,取得公募资格的资产管理机构15家。

5月底,以上机构管理的公募基金资产净值合计33.74万亿元,与4月底的33.12万亿元相比增长约6200亿元。

这意味着,我国公募基金总规模自2024年初以来第八次创下历史新高。

此前,我国公募基金总规模分别在2024年2月底、4月底、5月底、7月底、9月底、12月底六次创下历史新高。

而步入2025年,我国公募基金的规模增长在短暂时间内出现了小幅下降。今年1月底,我国公募基金总规模为31.93万亿元,跌破32万亿元关口。而在今年2月底和3月底,我国公募基金总规模重回32万亿元关口之上。

进入2025年,我国公募基金的规模经历了短暂的小幅下降。具体来看,今年1月底,公募基金的总规模降至31.93万亿元,跌破了32万亿元的大关。但在2月底,公募基金总规模就重回32万亿元关口以上,3月底,公募总规模继续维持在32万亿元之上。

今年4月底,公募总规模一举突破33万亿,自2024年初以来第七次创历史新高。

公募基金总规模在今年年初出现短暂出现下降,但随后继续创下规模新高,体现出行业依然在稳健发展的路程之中。未来,随着浮动费率型基金、信用债ETF、REITs等产品的发展,公募行业将继续为投资者提供更加丰富的投资选择,其总规模也有望继续实现突破。

货基5月猛增4000亿,债基增长超2200亿

分类型来看,今年5月货币基金规模增长最多。5月底,货币基金总规模约为14.40万亿元,与4月底的13.99万亿元相比猛增4071.3亿元。

此前,货币基金总规模在今年4月时也增长6648.39亿元。这意味着,货币基金在4月、5月共两个月的时间内猛增超万亿。

除货币基金外,债券基金的规模在5月也实现显著增长。5月底,债券基金总规模约为6.78万亿,与4月底的6.56万亿相比增长2218.76亿元。

业内人士指出,货币基金和债券基金规模猛增,或主要由“存款搬家”现象导致。随着利率下行,银行存款的收益率下降,对投资者的吸引力也有所下降。一些储户会将资金向货币基金、债券基金等收益相对较高的资产转移。

股基、QDII小幅增长,混合基规模小幅下降

货基、债基规模大增的同时,股票基金、混合型基金在5月的规模变动幅度却非常小。

股票基金方面,其规模从4月底的45781.84亿元增加到5月底的45816.15亿元,规模仅小幅增加34.31亿元。

而混合型基金的规模却出现小幅下降。5月底,混合型基金的总规模为3.58万亿元,与4月底的3.57万亿元相比减少约134.43亿元。

对此,业内人士指出,5月股市仍然呈现震荡状态,多个主要股指上涨但涨幅较小,股市方向尚不明确,因而权益类产品的规模变动不大,与4月底基本持平。

而展望下半年,有公募机构认为股市将迎来更多投资机会,股基、混合基的规模也有希望实现增长。国海富兰克林基金认为,多重积极因素叠加,下半年行情值得期待。该机构指出,聚焦内循环的相关消费政策有望持续发力,通过刺激国内消费需求,为经济增长注入强大动力,拉动相关产业蓬勃发展,进而带动经济良性循环。

此外,QDII基金的规模变动也同样较小。

中基协数据显示,QDII基金规模从4月底的6440.24亿元增长到5月底的6542.78亿元,规模增加102.54亿元。5月港股、美股行情有所回暖,这对QDII基金的规模增长也有贡献。

转载自 基金网