智通财经APP获悉,据中国汽车工业协会分析,5月,汽车市场延续良好态势,产销较去年同期实现10%以上的增长,且内需和出口均有较好的表现。其中,乘用车市场表现活跃,商用车市场仍有待恢复,新能源汽车继续快速增长,汽车出口增速有明显的提高。2025年5月,汽车产销分别完成264.9万辆和268.6万辆,环比分别增长1.1%和3.7%,同比分别增长11.6%和11.2%。1-5月,汽车产销分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。

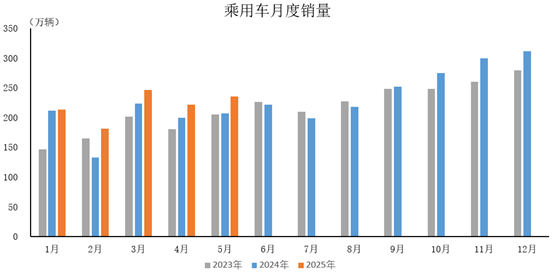

2025年5月,乘用车产销分别完成231.3万辆和235.2万辆,环比分别增长2.5%和5.8%,同比分别增长12.8%和13.3%。1-5月,乘用车产销分别完成1108万辆和1099.6万辆,同比分别增长14.1%和12.6%。

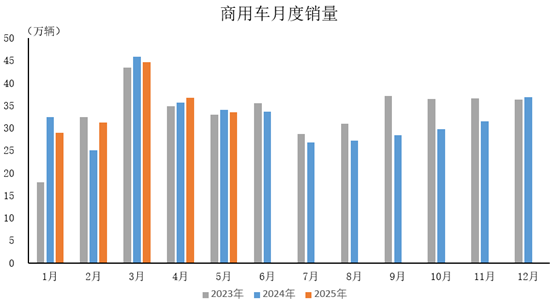

2025年5月,商用车产销分别完成33.6万辆和33.5万辆,环比分别下降7.4%和8.8%,产量同比增长4.4%,销量同比下降2%。1-5月,商用车产销分别完成174.6万辆和175.3万辆,同比分别增长4.2%和1.2%。

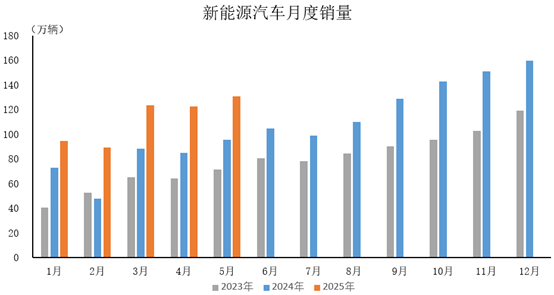

2025年5月,新能源汽车产销分别完成127万辆和130.7万辆,同比分别增长35%和36.9%。1-5月,新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%。

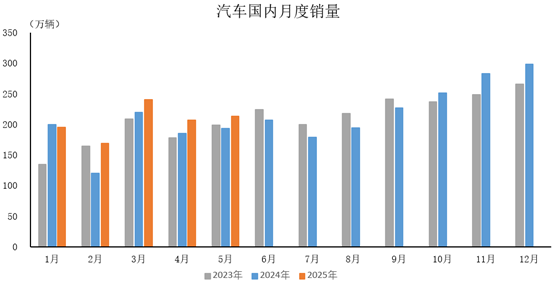

2025年5月,汽车国内销量213.5万辆,环比增长3%,同比增长10.3%。1-5月,汽车国内销量1025.8万辆,同比增长11.7%。

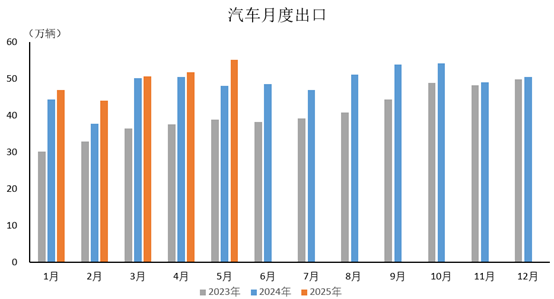

2025年5月,汽车出口55.1万辆,环比增长6.6%,同比增长14.5%。1-5月,汽车出口249万辆,同比增长7.9%。