每经记者|赵云 每经编辑|彭水萍

刚过去的交易周(6月16日~6月20日),A股市场在海外冲突消息与自身节奏的双重影响下,前半周震荡、后半周连续回调,目前形成了周线二连阴,月线上影线的局面。

个股来看,本周超4100家累计下跌,为4月中旬以来数据最差的一周,仅优于本轮反弹的起点——4月7日大跌当周。

在本周五的复盘中,我们已经提到,市场近期“大跌后必有大修复”的规律,已首次被打破。

在而结合全A平均股价的表现,还可以更明显地看到:

下周,A股将面临比较关键的抉择。

如图所示,在均线逐渐粘合的过程中,本周五,这一指标自五月份以来,首次跌穿了半年线(120日线)。在主要宽基指数中,同样位于120日线下方的还有沪深300、中证500、中证1000。

若要维持反弹趋势,下周市场即便不出现强力修复,至少也应释出明显的止跌信号。而问题就在于——

临近月底,且海外冲突未消,场内各方资金是否能形成修复的合力呢?

此外,本周五全A成交额仅10917亿元,较周四缩量近1900亿元,并创5月28日以来新低。若量能进一步萎缩,1万亿元关口往往也是“地量见地价”的节点。

有统计发现,今年以来的111个交易日中,仅3个交易日成交额跌下万亿关口,分别为4月18日(9492亿元)、1月13日(9768亿元)和4月2日(9927亿元)。另有10个交易日单日成交额不足1.1万亿元。

其次,结合机构观点与盘面数据,我们来看看当下市场的具体处境。

申万宏源策略团队认为,短期A股风险偏好回落,(源于)自上而下的叙事有所弱化:

1. 国内经济支撑力处于空窗期:“抢出口”提前走弱,市场预期稳增长再发力要等到9-10月。

2. 海外扰动增加:美国债务上限,地缘冲突都是风险来源。7-8月还需观察中美贸易谈判的成果。

3. 强势行业的叙事扰动:AI深度应用推进偏慢,新消费消化性价比问题,市场对反内卷仍持观望态度。

但其明确表示,市场短期有休整需要,但跌不深是一致预期。

对应(近期行情来看),短期防御类资产有绝对收益。新消费、创新药、小微盘股等高风险偏好资产调整,科技反弹却呈现出了低风险偏好的特征(聚焦于二季报有业绩的方向)。

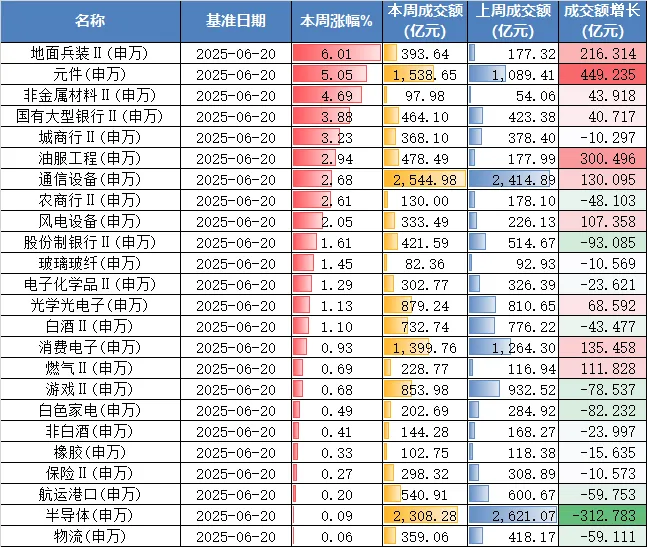

Wind统计显示,在申万二级行业指数中,本周有24个板块逆势上涨。

涨幅>1%的14个板块,大致可分为三类:

1)受海外冲突催化而走强的地面兵装、油服工程,均继续走强,板块量价齐升;

2)避险情绪带动上涨的银行板块(国有大行、城商行、股份制银行);

3)超跌反弹且有业绩预期的科技线,如元件、通信设备、光学光电子等板块,周度成交额均较上周大增。

开源证券研报指出,自5月至今,上证指数已经在3300点~3400点的区间内窄幅波动接近2个月,宽基指数的波动率非常低。

窄幅震荡的背景在于:

(1)上有顶:盈利尚在磨底——盈利底不早于3季度末到来,且预计本轮盈利周期的弹性不大,所以即便即将看到盈利底也不一定会有很强的股市弹性。

(2)下有底:估值构成支撑——政府部门支撑宽信用(居民部门和企业部门信用尚未扩张);风险偏好则由并不激进的稳增长政策+以“国家队”为代表的“稳市组合拳”来支撑。

其预计,这样的震荡形势或将至少持续至7月政治局会议。后续突破箱体震荡需要分子或者分母端的新催化:要么是盈利端更强的积极信号,要么是政策端或海外端有强积极信号。“目前来看类似的催化尚未出现,需要随时跟踪。”

展望未来,中航证券表示,中美关税战最差时刻已经过去,或正式进入漫长的“边打边谈”的拉锯战阶段,未来关税谈判尚不宜过于乐观。

市场或对二季度我国经济预期上调,有望带动风险偏好进一步修复。后续或以结构性行情为主,关税阶段性缓和后,市场焦点或将回归基本面。

鉴于外部不确定性尚存,结构上哑铃策略有望阶段性占优,科技和红利板块或将轮动式贡献超额收益。

最后,来盘一盘下周大事。

事件

6月24日至27日,十四届全国人大常委会第十六次会议将在北京举行

委员长会议建议,十四届全国人大常委会第十六次会议审议治安管理处罚法修订草案、反不正当竞争法修订草案、突发公共卫生事件应对法草案、海商法修订草案、法治宣传教育法草案等;审议全国人大社会建设委员会关于提请审议村民委员会组织法修正草案的议案、关于提请审议城市居民委员会组织法修订草案的议案;审议国务院关于提请审议社会救助法草案的议案等。

美国对钢制家电加征关税

美国商务部宣布将自6月23日起对多种钢制家用电器加征关税,包括洗碗机、洗衣机和冰箱等“钢铁衍生产品”。

中国电信将举行麦芒新品发布会

6月20日,中国电信官宣,将于6月25日14:30举行麦芒40手机上市暨星小辰终端智能体发布会,据悉,麦芒40 5G手机将支持天通卫星通话。

小米YU7将于6月底发布

小米创始人、董事长兼CEO雷军近日在微博发文表示,小米YU7将于6月底发布,与其一同发布的还有搭载玄戒O1芯片的小米平板7S Pro等。

vivo将举办新品发布会

近日,vivo官方正式宣布,vivo X Fold5新品发布会将于6月25日19:00举行。

长城汽车将举办新品上市发布会

长城汽车董事长魏建军近日在社交媒体上宣布,长城重卡将于6月25日正式上市。

数据

6月24日,中国国家统计局将发布流通领域重要生产资料市场价格变动情况。此前,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2025年6月上旬与5月下旬相比,11种产品价格上涨,35种下降,4种持平。

市场

Wind数据统计显示,下周共有47家公司限售股陆续解禁,合计解禁52.21亿股,按6月20日收盘价计算,解禁总市值为571.88亿元。

从解禁市值来看,以6月20日收盘价计算,解禁市值居前三位的是:铁建重工(152.29亿元)、龙芯中科(146.55亿元)、亨迪药业(36.27亿元)。从个股的解禁量看,解禁股数居前三位的是:铁建重工(38.56亿股)、亨迪药业(2.16亿股)、宝钢包装(1.43亿股)。

下周,央行公开市场将有9603亿元逆回购到期,下周一至下周五分别到期2420亿元、1973亿元、1563亿元、2035亿元、1612亿元。此外,下周一还将有1000亿元国库现金定存到期。

封面图片来源:每日经济新闻 刘国梅 摄

文章转载自 每经网