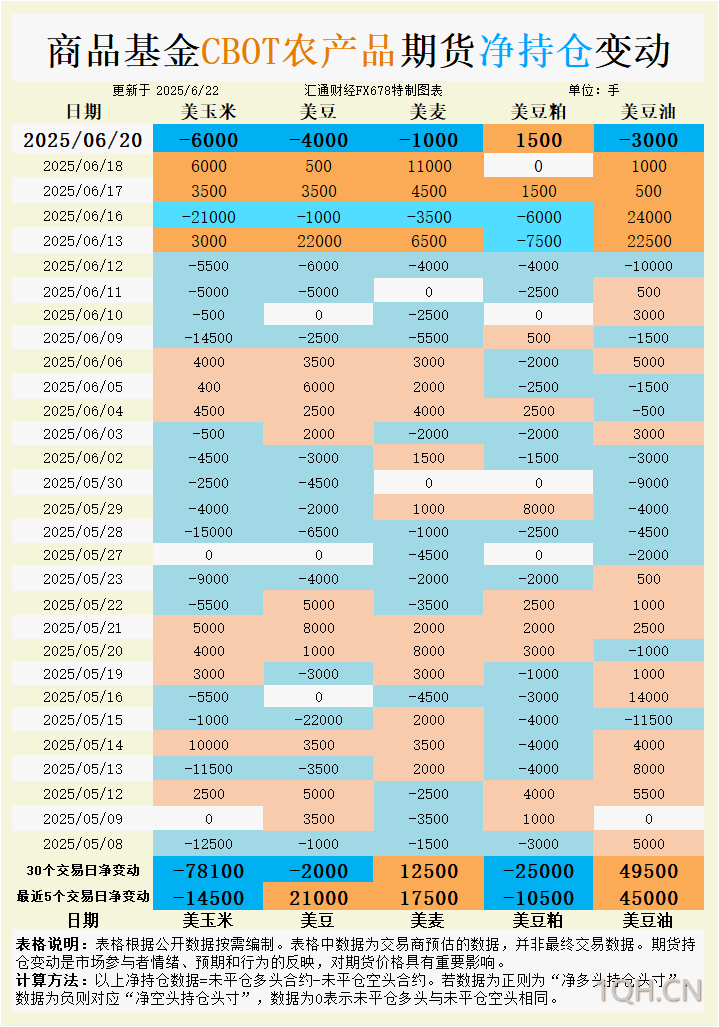

根据汇通财经观察,海外交易商估算的结果显示:

2025年6月20日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:空头情绪主导,出口需求提供有限支撑

玉米市场在本周受到美国中西部有利天气的显著影响。6月20日,CBOT七月玉米合约(CN25)收跌4-3/4美分,报4.28-3/4美元/蒲式耳,周跌幅达3.5%,触及近月合约自去年12月以来的低点。美国农业部(USDA)即将于周一发布作物状况报告,市场预期优良率可能因近期降雨和土壤水分改善而持稳或略升。USDA数据显示,2024-25年度玉米出口销售为903,800吨,符合预期上限,另有124,000吨2025-26年度玉米销往未知目的地,反映远期需求尚存。然而,农户销售意愿低迷,芝加哥、托莱多等地基差报价稳定在+10至+30美分/蒲式耳,表明现货市场交投清淡。

根据汇通财经观察,6月20日商品基金增加玉米净空头6000手,过去5个交易日净空头增14500手,30个交易日累计净空头增78100手,显示基金对玉米价格的看空情绪持续加剧。空头增仓主要源于美国作物生长条件改善及南美玉米出口竞争加剧。阿尔及利亚近期发出240,000吨玉米招标,但未在前期招标中采购,表明全球买家对美国玉米的需求偏谨慎。

玉米期货短期内可能在4.20-4.40美元/蒲式耳区间低位震荡。USDA作物报告和天气预报将是关键变量,若优良率超预期或高温天气影响授粉,价格可能短暂反弹。但全球供应充裕及出口需求疲软将限制上行空间,4.20美元/蒲式耳为重要心理支撑。

大豆:多空博弈加剧,基差坚挺反映现货支撑

大豆市场在本周初因生物燃料政策预期和地缘政治因素短暂走强,但6月20日七月大豆合约(SN25)受获利回吐影响收跌6-3/4美分,报10.68美元/蒲式耳,周跌0.2%。USDA报告显示,2024-25年度大豆出口销售为539,500吨,超出预期,提振市场信心。墨西哥湾六月CIF驳船基差报价升至+67美分/蒲式耳,七月基差报+73美分/蒲式耳,反映现货需求稳健。然而,农户惜售情绪浓厚,迪凯特、托莱多等地基差持平或略升,分别为-20至-15美分/蒲式耳。

6月20日,商品基金增加大豆净空头4000手,但过去5个交易日转为净多头21000手,显示短期多头情绪有所回暖。30个交易日净空头仅增2000手,表明基金对大豆价格的中长期预期较为中性。短期多头增仓可能与出口销售超预期及基差坚挺有关,但南美大豆丰产预期(巴西6月出口预计1437万吨)限制了上行动能。

大豆期货短期可能在10.50-10.80美元/蒲式耳区间整理。出口销售数据和USDA作物报告将提供方向性指引。若现货基差继续走强或天气出现不利变化,价格可能测试10.80美元/蒲式耳阻力位。但南美供应压力和基金空头情绪可能令价格承压,10.50美元/蒲式耳为关键支撑。

小麦:多头动能减弱,俄乌局势仍提供支撑

小麦市场在本周初因俄乌局势引发的避险情绪和空头回补走强,七月小麦合约(WN25)于6月20日收跌6-1/2美分,报5.67-3/4美元/蒲式耳,但周涨4.2%,创10周最大周涨幅。美国冬小麦收割进度偏慢,截至6月15日仅完成10%,低于五年均值16%,USDA周一将更新收割数据。出口方面,美国硬红冬小麦周出口销售为127,429吨,环比下降20%,但全球需求回暖(约旦、孟加拉国发出小麦招标)为市场提供支撑。托莱多、芝加哥等地基差稳定在-35至+0美分/蒲式耳,反映现货市场情绪谨慎。

6月20日,商品基金增加小麦净空头1000手,过去5个交易日净多头增17500手,30个交易日净多头增12500手,显示基金对小麦价格的看多情绪在中长期占主导,但短线空头回补动能减弱。俄乌局势和美国收割进度偏慢支撑多头情绪,但全球供应充裕(俄罗斯计划与巴林建立小麦贸易中心)限制价格上行。

小麦期货短期可能在5.50-5.80美元/蒲式耳区间震荡。俄乌局势发展和USDA收割数据将是关键,若地缘风险升温或收割进一步延迟,价格可能测试5.80美元/蒲式耳阻力位。但全球供应宽松和基金短线空头增仓可能令价格回调,5.50美元/蒲式耳为重要支撑。

豆粕:多头情绪短暂升温,需求疲软限制反弹

豆粕市场在本周呈现低位震荡,七月豆粕合约(SMN25)于6月20日收跌0.1美分,报284.80美元/短吨,盘中触及282.70美元/短吨的低点。USDA数据显示,2024-25年度豆粕出口销售为160,300吨,环比下降25%,国内需求同样疲软。国家油籽加工协会(NOPA)报告显示,5月美国大豆压榨量创历史同期新高,供应充裕施压现货基差,卡车和铁路市场基差报价持平。市场关注USDA即将发布的供需报告以寻找需求线索。

6月20日,商品基金增加豆粕净多头1500手,但过去5个交易日净空头增10500手,30个交易日净空头增25000手,反映基金对豆粕价格的中长期看空预期占主导。短期多头增仓可能源于油粕套利交易的推动,但需求疲软和供应过剩限制了多头动能。

豆粕期货短期可能在280-290美元/短吨区间低位盘整。USDA供需报告和出口销售数据将提供指引,若需求意外回暖,价格可能测试290美元/短吨阻力位。但全球饲料需求增长缓慢和美国压榨量高企将施压价格,280美元/短吨为关键支撑。

豆油:空头压力加剧,生物燃料政策不确定性拖累

豆油市场在本周表现疲软,七月豆油合约(BON25)触及七周低点,具体价格未明确。USDA数据显示,4月大豆压榨量预计为60.55百万短吨,环比下降2.3%,反映压榨利润收窄。墨西哥湾六月CIF基差报+78美分/蒲式耳,较前日略降,七月基差持平,显示现货需求平稳但缺乏提振。美国生物燃料政策不确定性(2026年混合总量提议为240.2亿加仑)加剧市场担忧,南美大豆丰产预期进一步压制价格。

6月20日,商品基金增加豆油净空头3000手,过去5个交易日净多头增45000手,30个交易日净多头增49500手,显示中长期看多情绪仍在,但短期空头压力显著。空头增仓反映对生物燃料需求不确定性和全球植物油供应宽松的担忧,油粕套利交易亦施压豆油价格。

豆油期货短期可能在47-49美分/蒲式耳区间弱势震荡。生物燃料政策明朗化和全球植物油需求动态将为关键变量。若政策利好兑现,价格可能反弹至49美分/蒲式耳阻力位。但南美供应压力和基金空头情绪可能令价格继续承压,47美分/蒲式耳为重要支撑。

未来趋势展望

CBOT谷物期货市场短期内料延续分化走势。玉米和大豆受有利天气和南美供应压力影响,分别在4.20-4.40美元/蒲式耳和10.50-10.80美元/蒲式耳区间低位整理,需关注USDA作物报告和出口数据。小麦因俄乌局势和收割进度偏慢支撑,价格或在5.50-5.80美元/蒲式耳区间震荡。豆粕和豆油受需求疲软和政策不确定性拖累,分别在280-290美元/短吨和47-49美分/蒲式耳区间弱势运行。市场方向将取决于天气、出口需求及政策面消息的进一步明朗。

转载自 一期货