北京时间周四(6月19日)凌晨,美联储宣布将联邦基金利率目标区间维持在4.25%至4.50%之间不变,这是该行连续第四次决定维持利率不变。

新闻稿写道,尽管净出口的波动影响了美国数据,但近期指标显示,经济活动仍在稳健扩张。失业率保持在低位,劳动力市场状况依然良好,通胀仍然略高。

声明强调,联邦公开市场委员会(FOMC)致力于在长期内实现最大就业和2%的通胀目标。尽管经济前景的不确定性已有所缓解,但仍处于较高水平。委员会密切关注与其双重使命相关的各种风险。

为支持这些目标,FOMC决定将联邦基金利率目标区间维持在4.25%至4.50%之间。在考虑是否进一步调整利率区间的幅度和时机时,委员会将仔细评估即将发布的数据、经济前景的变化以及风险的平衡状况。

FOMC表示,将继续缩减其所持有的美国国债、机构债券和机构抵押贷款支持证券。委员会坚定致力于支持最大就业并使通胀回归2%的目标。

在评估货币政策的适当立场时,委员会将继续监测新公布的信息对经济前景的影响。如若出现可能妨碍委员会目标实现的风险,委员会将适时调整政策立场。

委员会的评估将考虑多方面的信息,包括劳动力市场状况、通胀压力与预期,以及金融与国际动态。

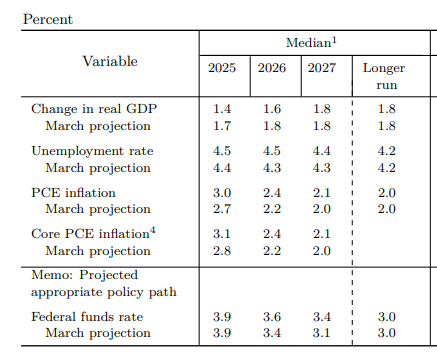

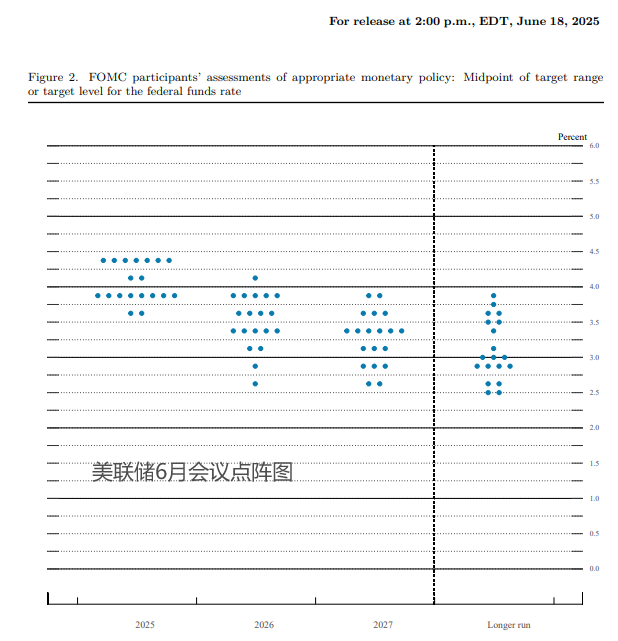

在公布利率决议的同时,美联储还发布了《经济预期摘要》(SEP):

与会者们下调今明两年的增速预期:2025、2026、2027年底GDP增速预期中值分别为1.4%、1.6%、1.8%。(3月时预期均1.7%、1.8%、1.8%)

与会者们上调了这三年的失业率预期:2025、2026、2027年底失业率预期中值分别为4.5%、4.5%、4.4%。(3月时预期分别为4.4%、4.3%、4.3%)

通胀方面,与会者们调高了这三年PCE和核心PCE六个数字的预测:2025、2026、2027年底PCE通胀预期中值分别为3.0%、2.4%、2.1%。(3月预期分别为2.7%、2.2%、2.0%)

核心PCE通胀预期中值分别为3.1%、2.4%、2.1%。(3月预期分别为2.8%、2.2%、2.0%)这六个数字都高于美联储2%的通胀目标。

(财联社)

文章转载自 东方财富