美国劳工统计局的月度就业报告定于美国东部时间周五上午8:30(北京时间21:30)发布。根据彭博社编制的共识估计,经济学家预计 12 月份非农就业人数将增加 165000 人,而失业率稳定在 4.2%。

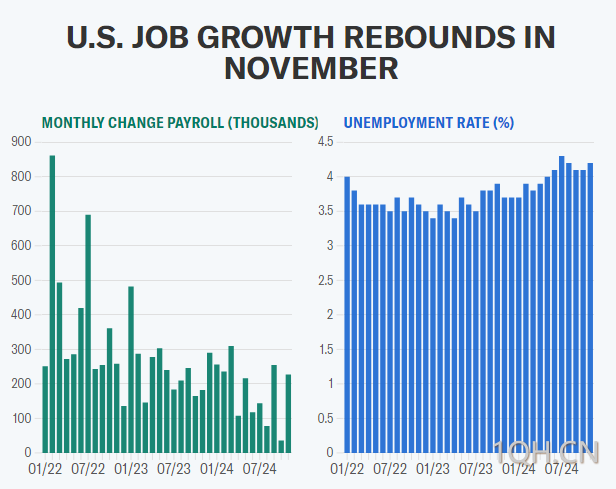

11 月份,美国经济仅增加了 227000 个就业岗位,劳动力市场从影响之前报告的几次天气干扰和工人罢工中反弹。与此同时,11月失业率从 4.1% 升至 4.2%。

美银证券美国经济学家Shruti Mishra在给客户的一份报告中写道:“我们认为12月份的就业增长将比11月份的227000份就业增长要慢得多,因为后者包括对10月份飓风破坏的补偿,特别是在制造业。”“投资者还应关注修订,由于回应率较低,近几个月修订幅度较大。”

由于投资者已经预计美联储在 1 月份会议上降息的可能性仅为 5%,Mishra认为,一份与共识一致的报告“将敲定”美联储暂停降息的协议。

根据彭博社的数据,以下是华尔街周五将关注的关键数据预期中值和前值:

11 月非农就业人数:预期+165000 vs 前值 +227000

失业率:预期4.2% vs 前值 4.2%

平均每小时收入,预期环比:+0.3% vs 前值 +0.4%

平均每小时收入,预期同比:+4% vs前值+4%

平均每周工作时间:预期34.3小时 vs 前值 34.3小时

(过去三年非农表现一览,11月份非农就业反弹)

最近的数据显示,劳动力市场正在放缓,但并未迅速恶化,因为裁员人数仍然很低。

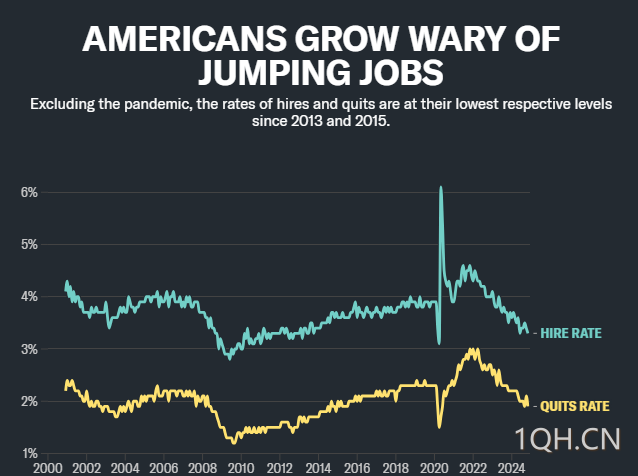

美国劳工统计局周二(1月7日)公布的新数据显示,11 月底有 810 万个职位空缺,较 10 月份的 784 万个有所增加,是 2023 年 5 月以来职位空缺的最高水平。

但报告中也有降温的迹象。职位空缺和劳动力流动率调查 (JOLTS) 也显示,招聘率从 10 月份的 3.4% 降至 3.3%。作为工人信心的标志的辞职率从 10 月份的 2.1% 下降至 1.9%。

(招聘率和辞职率历史表现一览)

周三(1月8日),ADP周三发布的数据显示,12 月新增私人就业人数 122000 人,低于 11 月的 146000 人。

ADP首席经济学家内拉·理查森(Nela Richardson)表示:“就业市场仍然没有太多回旋余地,因为它几乎处于安静时期。” “流动性并不大。因此,如果你是一名求职者,就很难找到这个空缺职位。”

总体而言,美联储重申,它不会寻求劳动力市场进一步降温来实现降低物价上涨的目标。

美联储主席杰罗姆·鲍威尔 (Jerome Powell) 12 月 18 日表示:“我们认为劳动力市场不需要进一步降温才能将通胀率降至 2%。”

鉴于近期美国 10年期国债收益率飙升至近 4.7%,给近期交易日的股市带来压力,投资者之间的一个关键争论是该数据将如何影响利率以及市场周五是否会积极接受强劲的数据。

美国银行策略师认为,经济数据市场已回到“好消息就是坏消息”阶段,强劲的就业报告推高利率可能会给周五股市带来压力。

但从更长期的角度来看,道富环球投资顾问公司的迈克尔·阿罗恩认为,如果周五的就业报告强劲并表明美联储降息幅度较小,投资者不必担心。

阿罗恩表示:“只要经济在增长,盈利在增长,我认为我们就能继续走高。” “我希望市场能够接受这种观点。我们将在未来几天和几周内看看他们是否会这样做。”

转载自 一期货