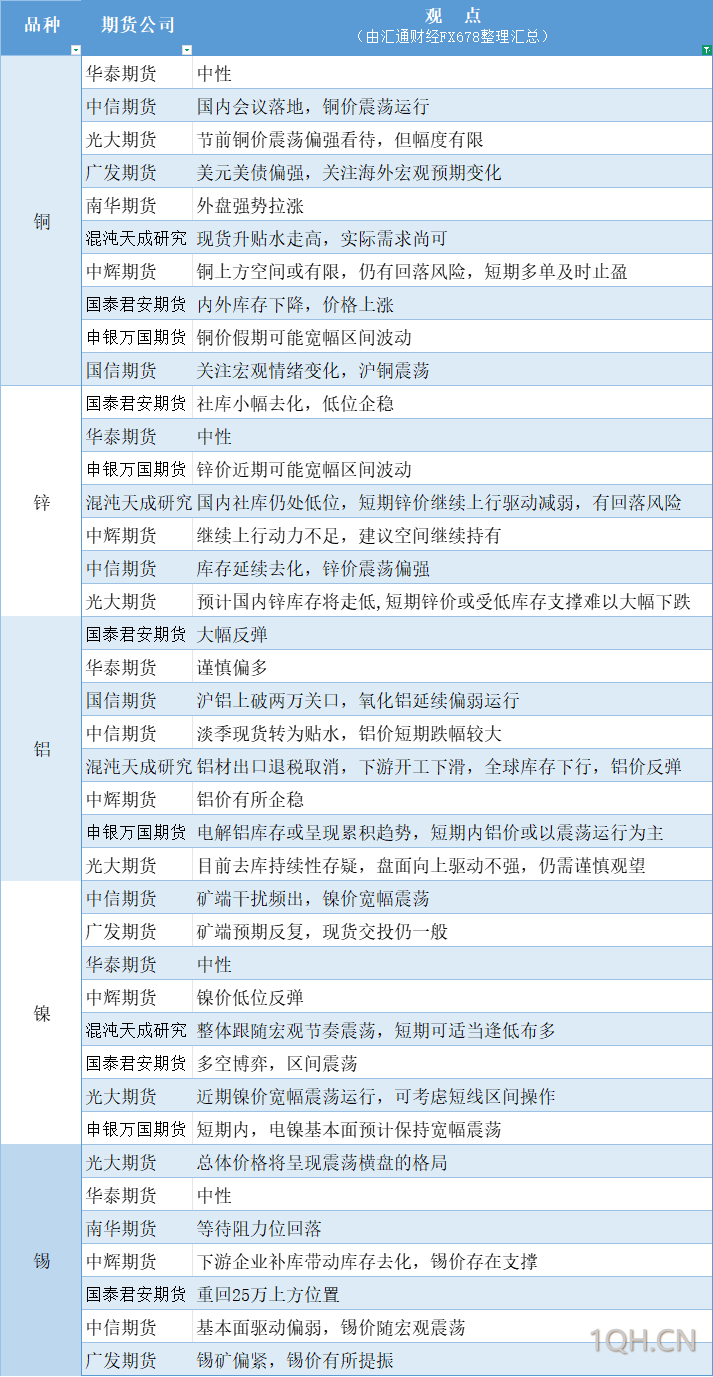

期货公司观点汇总一张图:1月10日有色系(铜、锌、铝、镍、锡等)。更多详见本文的汇通财经特制图。

铜:铜上方空间或有限,仍有回落风险,短期多单及时止盈,国内会议落地,铜价震荡运行;锌:国内社库仍处低位,短期锌价继续上行驱动减弱,有回落风险,库存延续去化,锌价震荡偏强;铝:电解铝库存或呈现累积趋势,短期内铝价或以震荡运行为主;镍:整体跟随宏观节奏震荡,短期可适当逢低布多;锡:下游企业补库带动库存去化,锡价存在支撑。

本图表由汇通财经特制及汇总,版权所有。

转载自 一期货