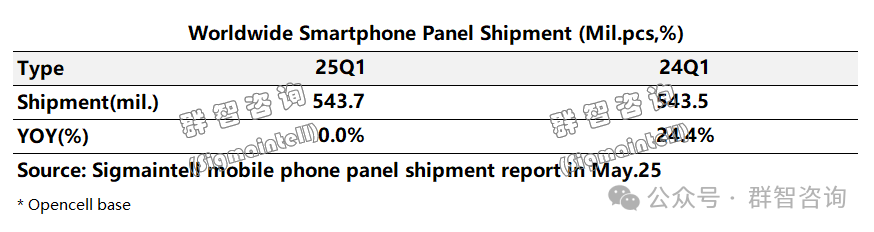

智通财经APP获悉,2025 年一季度智能手机市场虽有“国补”助力,但面板需求受2024

年底品牌备货策略影响,出货并未呈现明显增长,品牌“降本增效”策略成为主导市场的关键逻辑。根据群智咨询全球智能手机面板出货追踪数据,出货量约 5.4

亿片(Open Cell 口径),同比基本持平。

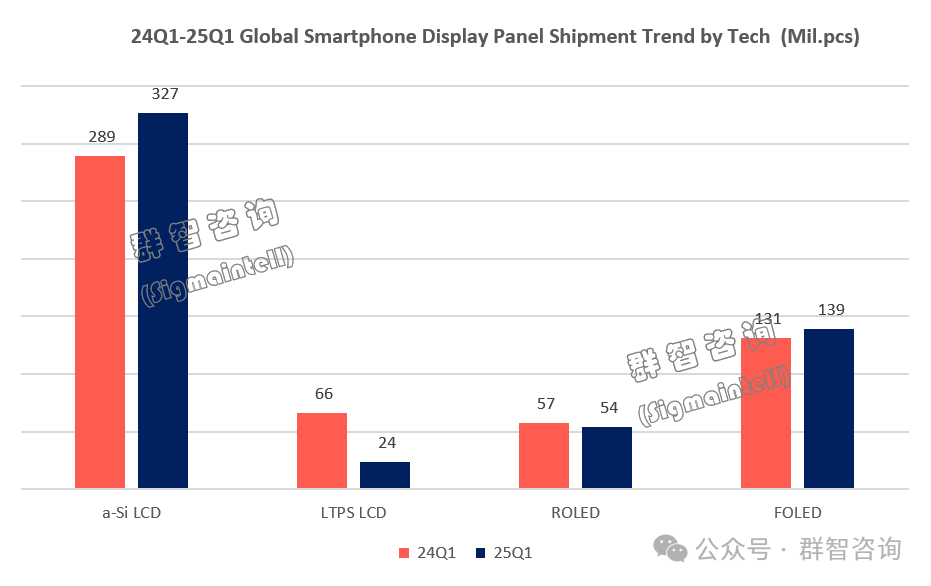

结构篇:技术路线分化延续,a-Si LCD 与柔性 OLED 双轮驱动

a-Si LCD方面,受益于 G8.6 代线产能释放及中低端市场 “降本” 需求,a-Si LCD

以低成本优势持续覆盖入门级机型。2025年一季度全球a-Si

LCD智能手机面板出货量约3.3亿片,同比增长约13.1%,仍为智能手机面板出货当之无愧的主要贡献力量,对整体出货规模的拉动作用显著。

LTPS LCD方面,因在智能手机应用上的技术性价比劣势,LTPS LCD加速退出手机市场,LTPS

LCD面板厂商持续将产能转移到车载、平板、笔电等中尺寸产品。2025年一季度LTPS LCD智能手机面板出货量约2400万片,同比大幅下滑约63.8%。

刚性OLED方面,刚性OLED产能也在逐渐向中尺寸应用转移。2025

年一季度智能手机面板出货量约5400万片,同比下降幅度约5.8%。

柔性OLED方面, 随着柔性OLED面板成本持续优化,其在智能手机应用市场不断向中端机型渗透,市场份额进一步扩张,一季度出货量约1.4亿片,同比增长约5.9%。

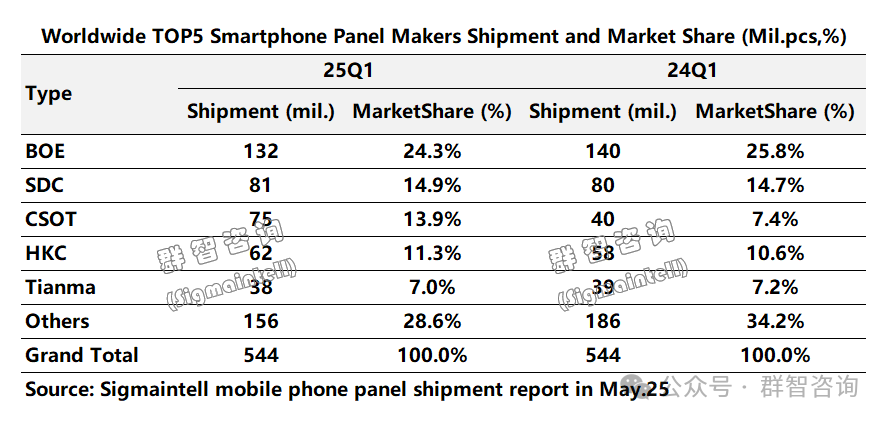

格局篇:京东方(BOE)仍以绝对优势位居第一,华星光电(CSOT)站稳第三

2025年一季度全球智能手机面板出货量前三名:京东方(BOE)仍以绝对优势稳居第一,三星显示(SDC)仍然位居第二,华星光电(CSOT)出货量站稳第三。

京东方(BOE):2025年一季度智能手机面板出货量约1.3亿片,以24.3%的出货份额稳居第一。其中,a-Si LCD智能手机面板出货量约

8800万片。柔性OLED,不仅持续与头部品牌保持紧密且深度的合作,2025年还积极拓展与中小品牌的合作,其一季度出货量约3600万片,同比增长约8.5%。

三星显示(SDC):以约 8100万片出货位居全球智能手机面板市场第二。其中,刚性 OLED 面板出货量约4500万片,同比增长 约3.2%。但柔性

OLED 面板受国内面板厂商竞争的影响,同比下滑1.5%,出货量约3500万片。

华星光电(CSOT):依托 T9 G8.6 代线 a-Si LCD 产能释放,华星光电(CSOT)增长速度迅猛,总出货量约达

7500万片,同比增长86.6%,稳居全球第三的位置。

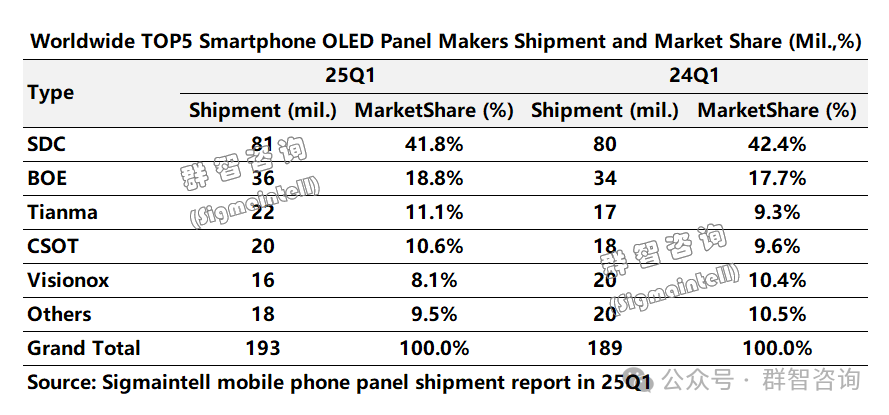

OLED篇:柔性OLED主导增长,中韩厂商角力持续

群智咨询数据显示,2025年一季度全球OLED智能手机面板出货约1.9亿片,同比增长约2.4%;其中柔性OLED出货约1.4亿片,同比增长约5.9%。

分区域来看:

韩厂方面:三星显示(SDC)仍主导全球约84%的刚性 OLED市场需求。在柔性 OLED

市场,韩国厂商总份额同比下降约一个百分点,但受益于Apple备货需求的增加,柔性OLED出货约 4780万片,同比仍保持1.8%的增长。

中国内地方面:一季度中国内地OLED面板总出货量约1亿片,同比增长2.3%。占全球市场份额的51.8%,同比近乎持平。其中柔性OLED面板出货约9135万片,同比增长约8.2%,其中天马(Tianma)、TCL华星(CSOT)出货同比均呈现10%以上的增长。

京东方(BOE):仍以产能优势稳居全球第二,国内第一宝座,总出货量约3600万片,领先国内第二名约1500万片出货。随着第 8.6 代

AMOLED产线布局,规划在中尺寸 OLED 市场发力,满足市场对高品质中尺寸显示面板的需求,未来其在柔性OLED领域的市场份额将有望进一步提升。

天马(Tianma):25年一季度出货表现亮眼,达到约2200万片,实现了同比高达22.9%

的显著增长率。此季度超越TCL华星(CSOT)和维信诺(Visionox),排名国内OLED出货第二。主要得益于其TM18产能得逐步释放以及其稳定健康的客户结构,发展势头稳定上行,后续有望在OLED面板市场中持续巩固并拓展自身的市场地位。

TCL华星(CSOT):一季度OLED产线持续满产,但受产能相对有限的影响,其总出货量约为2000万片,同比增长约12.1%,以微弱的劣势位居国内第三。

展望篇:市场经济政策动荡,机遇与挑战并存

2025 年智能手机面板市场将在政策波动与技术迭代的双重作用下呈现复杂图景。短期来看,面临 “国补”

政策边际效应减弱与美国关税政策的不确定性,国内终端品牌观望情绪浓厚,但伴随国内柔性OLED产线产能释放及良率改善,面板成本持续优化,柔性

OLED不断向下渗透,成为增长关键因素。

中长期来看,技术路线分化加剧:a-Si LCD 凭借 G8.6 代线成本优势,巩固中低端市场主导地位;LTPS LCD

加速退出手机领域,产能转向中尺寸应用场景;OLED

则以折叠,超薄、LTPO等技术为突破口推动高端市场扩容。群智咨询认为,未来随着各家G8.6 代 OLED

产线布局的推进,面板厂商的核心竞争力将聚焦于

“技术卡位速度”与“供应链韧性”,在政策与市场的双重挑战中,唯有兼具成本控制力与创新突破力的企业,才能在新一轮行业洗牌中占据先机。