智通财经APP获悉,2025年第一季度,国际投资者对中国股票的低配程度有所缓解,整体低配头寸从-1.9%收窄至-1.5%,显示部分资金回流。其中,亚洲基金转为超配,而全球和新兴市场基金仍保持低配,但减持幅度减小。与此同时,南向资金创纪录流入(560亿美元),主要投向互联网、金融和科技板块,推动H股表现优于A股。行业层面,外资增持汽车、医疗保健和房地产,而减持可再生能源及防御性板块,反映市场对经济复苏和政策支持的预期差异。

这一趋势表明,尽管部分国际投资者仍持谨慎态度,但中国股市的结构性机会正吸引资金回流,尤其是受政策利好和估值修复驱动的行业。

一、亚洲 / 全球 / 新兴市场授权基金观点分歧

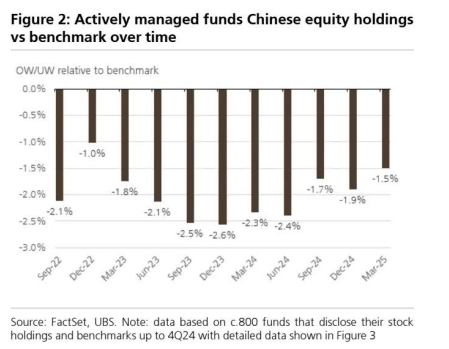

国际投资者在 2025 年第一季度将其对中国股票的低配头寸从 – 1.9% 降至 – 1.5%,这可能是受到 DeepSeek 发布的提振。

有趣的是,亚洲授权基金转为超配(此前为低配),全球基金降低了其低配程度,而新兴市场基金在 2024 年第四季度维持了与此前类似的低配水平。

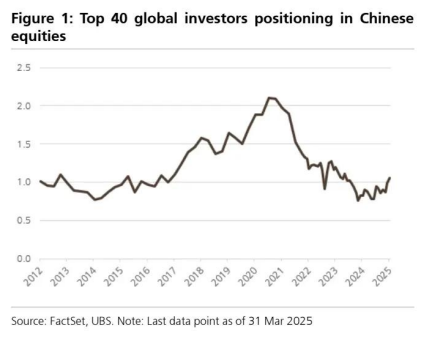

对于全球前 40 大投资者而言,他们在本季度的中国股票持仓也增加了 15 个基点,达到 1.05%,为 2023 年第三季度以来的最高水平。

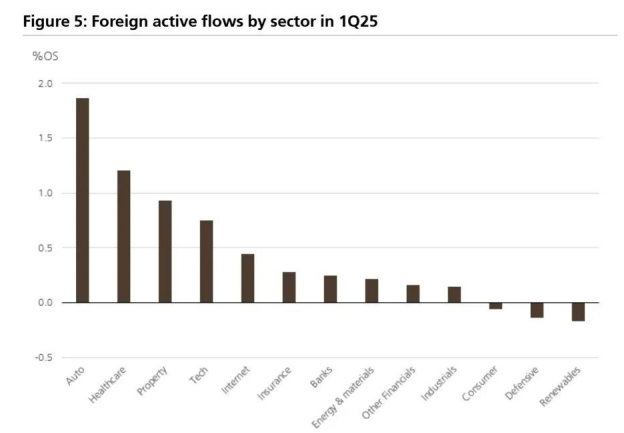

外国投资者在汽车、医疗保健和房地产领域加仓最多,同时减持可再生能源和防御性板块。

从互联互通角度来看,本季度南向资金流入达到创纪录的 560 亿美元,净买入最多的行业包括互联网、金融和科技。与此同时,北向资金流出暂停,估计有 30 亿美元的净流入,其中科技、工业和可选消费是净买入最多的行业。

二、未持有中国股票的基金数量变化不大

瑞银对约 800 只活跃的外国基金进行追踪,这些基金共持有约 2200 亿美元的中国股票。

数据显示,2025 年第一季度,它们的低配程度有所降低,为 2022 年第四季度以来最低(见图 2)。

8 只基金(主要是全球授权基金)将中国股票重新纳入投资组合,而上一季度这一数字为零。总体而言,截至 2025 年第一季度,有 168 只基金(管理资产规模达 1820 亿美元)未持有任何中国股票,与 2024 年第四季度的 172 只基金数量相近。尽管这一数字在过去两个季度基本稳定,但这部分基金可能会继续远离中国市场。

三、南向资金创纪录流入支撑 H 股

在互联互通机制下,2025 年第一季度南向资金流入达到历史新高,为 560 亿美元,净买入最多的行业是互联网、金融和科技。

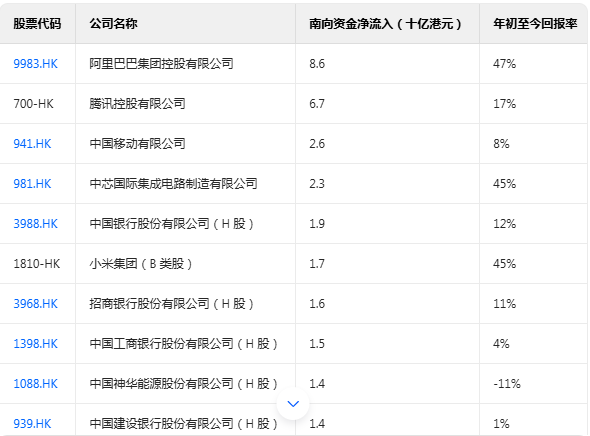

截至季度末,这一趋势基本保持不变,南向投资者还大幅增持了医疗保健行业。年初至今,净买入最多的股票是阿里巴巴、腾讯和中国移动。

另一方面,北向投资者停止抛售,净买入约 30 亿美元的 A 股,但与历史数据相比仍处于较低水平,科技、工业和可选消费是净买入最多的行业。年初至今,南向和北向资金流入的差异可能是 H 股表现优于 A 股的主要驱动因素。

四、外国投资者行业资金流向及近期拥挤度观察

虽然人工智能引领的涨势在很大程度上使互联网股票受益,但活跃的外国机构投资者对汽车、医疗保健和房地产的增持幅度最大,同时减持可再生能源和防御性板块。

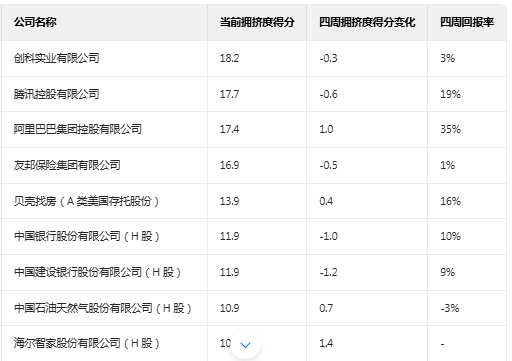

瑞银量化团队的数据显示,机构持仓(仅做多基金和对冲基金)在互联网和银行股中最为集中。在过去四周内,房地产和医疗保健行业的机构持仓(包括空头头寸减少)增幅最大,而银行和科技行业的拥挤度得分降幅最大。

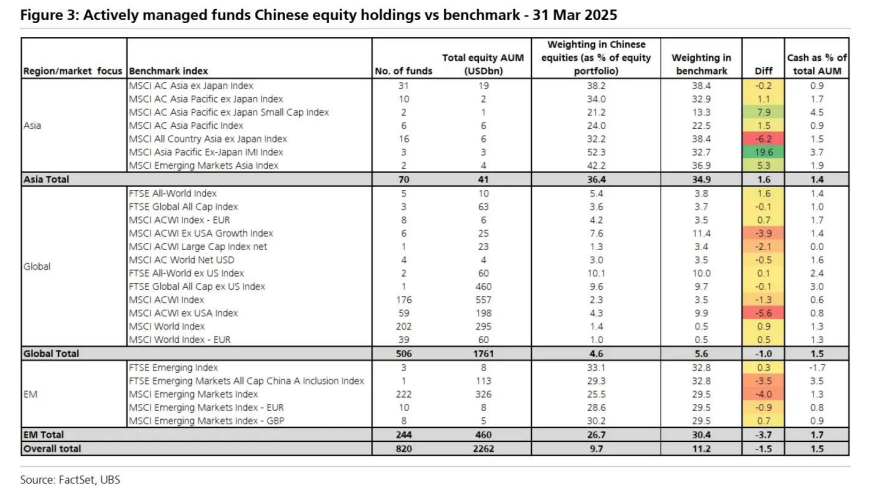

图 3:主动管理型基金中国股票持仓与基准的对比(2025 年 3 月 31 日)

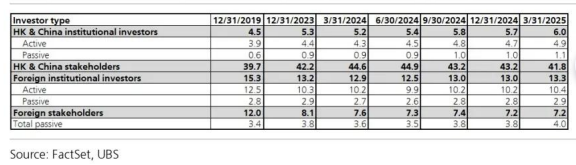

图 4:香港股市投资者持股结构

图 5:2025 年第一季度外国活跃资金的行业流向

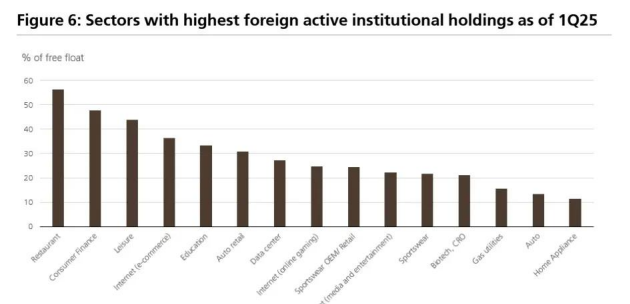

图 6:截至 2025 年第一季度外国活跃机构持仓最高的行业

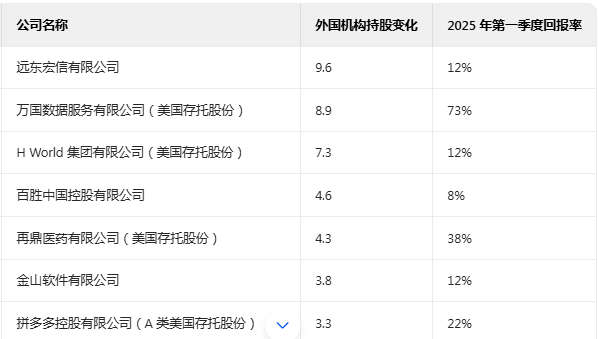

图 7:2025 年第一季度外国活跃机构流入最多的股票

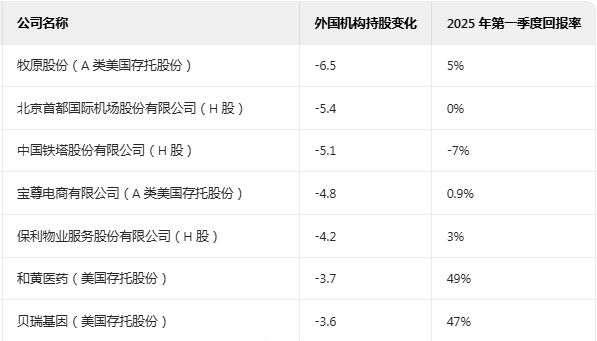

图 8:2025 年第一季度外国活跃机构流出最多的股票

图9:年初至今南向资金流入最多的股票

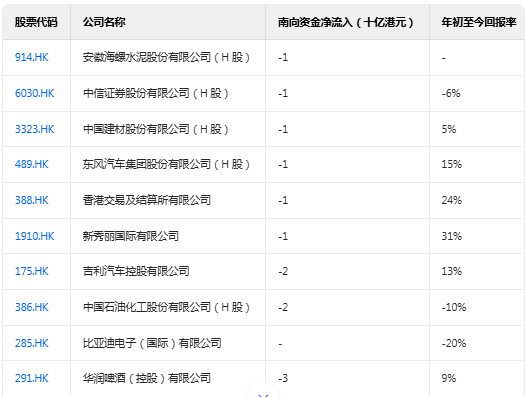

图10:年初至今南向资金流出最多的股票

图11:拥挤度最高的股票

图12:拥挤度最低的股票