就在市场这几天热议美国国债遭遇抛售、日本国债销售遇冷之际,替代资产比特币又悄悄创出历史新高。

截至发稿,Coinbase交易所的比特币/美元价格周三一度摸到10.95万美元,超过今年1月20日109358美元的前高。全球最大交易所币安的比特币/美元最高也达到109460美元,超过前高109312美元。从近期走势来看,比特币上涨与美国长期国债遭到抛售具有明确相关性。

(比特币vs十年期美债收益率,来源:TradingView)

按照实务中更常用的比特币对美元稳定币USDT计价来看,Coinbase报价显示,BTC/USDT周三最高达到109852,而在1月美国总统特朗普宣誓就职当日的前高为109705。

(BTC/USDT,来源:Coinbase、TradingView)

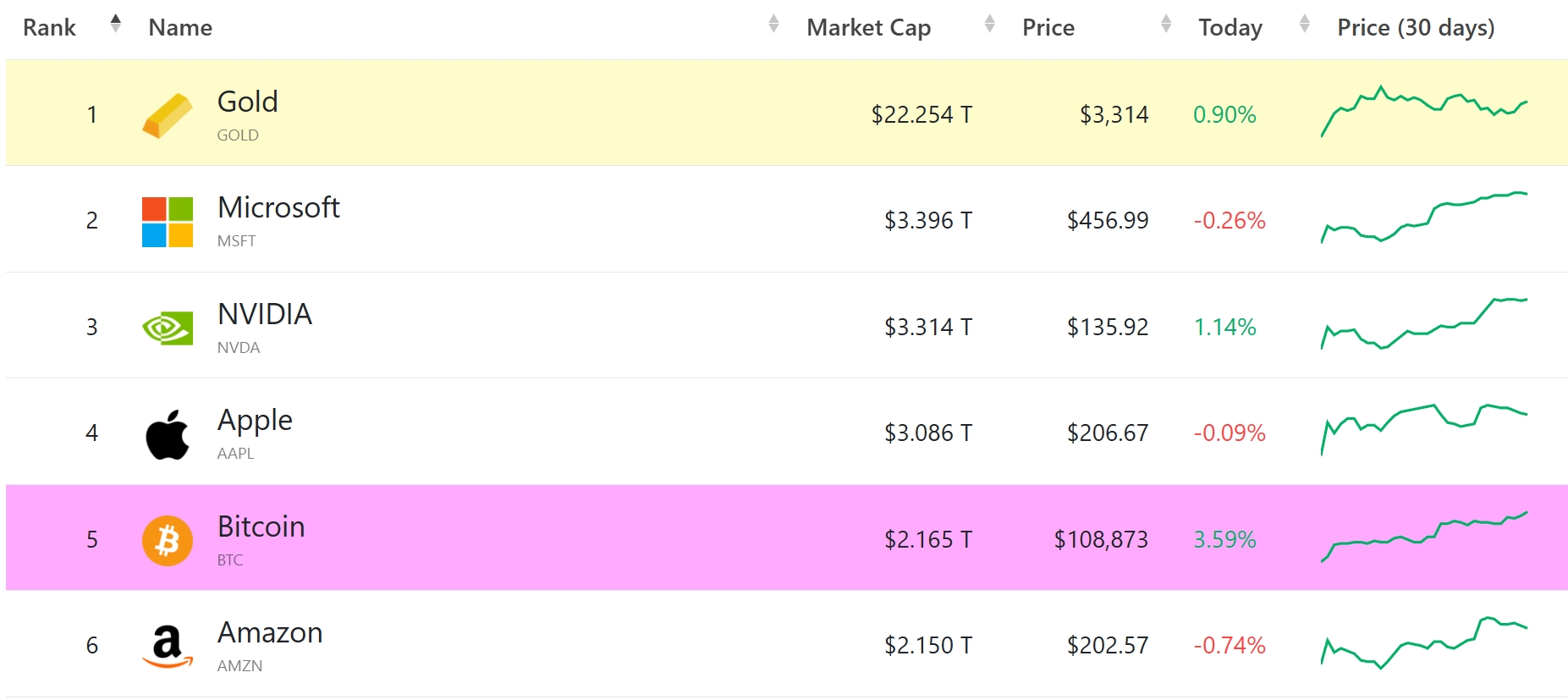

截至发稿,比特币总市值达到2.165万亿美元,超越亚马逊成为全球市值第五大资产,身前只剩下美股三巨头和黄金。

(来源:CompaniesMarketCap)

比特币近几天的逐步走高,也与美国监管的动态息息相关。

本周一,美国参议院就“稳定币统一标准保障法案”(GENIUS)通过一项程序性投票,预期将在近几日进行全体表决。随着美元稳定币的监管框架建立,预期会有大量金融和科技公司涉足这一领域。特朗普此前也表示,希望国会在8月休会前将法案提交给他签署。

值得一提的是,华尔街银行家也赢得关键的立法胜利——该法案禁止稳定币发行商向储户支付利息。这也意味着特朗普家族等稳定币发行商,能够独吞持有美元资产的收益。

此举遭到Coinbase首席执行官阿姆斯特朗的反对,他的愿景是稳定币账户最终演变为银行账户的替代品。如果稳定币能提供利息,可能会吸引更多消费者放弃传统银行。

在这样的背景下,长期对币圈持有抨击态度的“华尔街一哥”、摩根大通首席执行官杰米·戴蒙也在周一松口称,该行将允许客户购买比特币。

戴蒙表示:“我不认为你们应该吸烟,但我捍卫你们吸烟的权利,我也捍卫你们购买比特币的权利。”

与此同时,中美日内瓦谈判结果对风险资产的利好,也直接推动风险偏好最大的那一批投资者加仓比特币。

加密货币交易所Nexo的联合创始人Antoni Trenchev解读称:“我们已进入一个与四月初截然不同的平行宇宙,当时全球宏观忧虑达到顶峰,比特币暴跌至7.4万美元。随着中美两国逐步形成共识,风险资产可能迎来为期三个月的繁荣窗口期。”

市场数据显示,追踪比特币的ETF上周累计流入超过400亿美元的资金,整个5月仅两天出现资金外流。

同样在本月,加密货币交易所Coinbase成为标普500指数成分股,相当于全球美股指数基金投资者变相加仓了“币圈资产”。

与此同时,全球上市公司逐步增持比特币的动作也对价格造成影响。这一策略的先驱Strategy公司目前已经购入价值超过500亿美元的比特币。

美国商务部长卢特尼克创立的金融公司Cantor Fitzgerald,正在与软银、USDT发行商 Tether合作,成立效仿Strategy公司策略的Twenty One Capital。前“政府效率部”联合负责人维维克·拉马斯瓦米正在商讨建立一家比特币储备公司。知名妖股游戏驿站也在今年3月宣布,董事会批准将比特币纳入储备资产的计划。

根据Bitcoin Treasuries的数据,自年初以来,上市公司持有的比特币数量增长31%,达到约3490亿美元,占比特币总供应量的15%。

(财联社)

文章转载自 东方财富