每经编辑|赵云

热点直击:近期,军工板块受到市场资金的关注和追捧。中国军贸出口全球市场份额有望提升。另外,当前军工板块业绩底部特征相对显著,叠加低空经济、军费增长等利好,军工板块蓄势待发。

相关机会:

军工ETF(512660):龙头属性尽显、规模同类第一

多重利好共振,军工蓄势待发

1、中国军贸出口全球市场份额有望提升

在百年未有之大变局的背景下,地缘冲突发生频率提升,国际形势对我国军工强实力的验证或为军贸奠定长逻辑基础。中国系统化的先进武器装备可能成为其他国家优先考虑的选项,中国军贸出口全球市场份额有望提升。

2015-2024年我国军贸进出口概况

注:数据来源Wind、银河证券

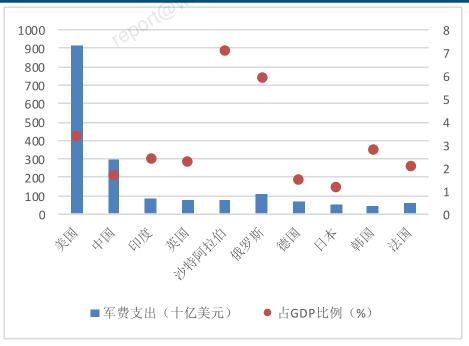

2、装备建设放量,军费稳健增长

当前国内正处于“十四五”的收官之年,此前积压的国防建设任务需要完成,另外还有2027年建军百年及2035年国防现代化等中长期目标,未来军工板块装备建设需求有望得到释放。此外,我国军费占GDP比重低于世界主要军事大国的平均水平,国防支出仍有较大增长空间。

2024年世界各国军费情况

注:数据来源Wind、中信建投证券

3、新质主题活跃,军工催化不断

年初以来,低空经济、商业航天、深海科技、大飞机、军事智能化等主题高度活跃。展望后市,这些大军工新域新质主题仍将会不断深化、反复演绎;同时,伴随着军工基本面有望迎来持续回暖,主题活跃+业绩提振,将构成未来较长一段时间的二重奏,共同推动军工整体行情的再次到来。

4、国企改革深化,经营质量改善

近年来,国资委全面推开国企上市公司改革,落实市值管理考核,军工行业将实现“两提升,两促进”,即:提升资产证券化率、提升研究可视度、促进全产业链的景气度提升、促进全产业链的业绩释放。目前,国企改革的三年行动计划已进入落地期,多家军工央国企经改革后成效显著。随国企改革持续推进,军工央国企经营质量有望持续提升,板块基本面向好。

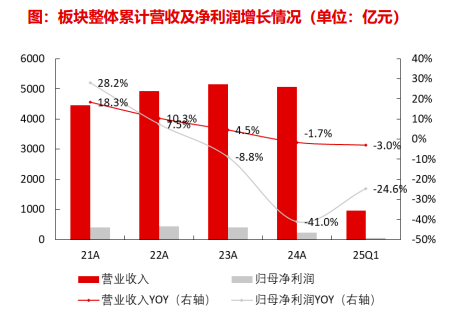

5、业绩底部特征明显,估值处于历史低位

基本面上来看,受价格调整、行业去库存等多种因素共同影响下,2024年军工板块营收及业绩增速有所下滑,但2025年一季度利润下滑幅度明显收窄,国际国内形势或支持全年业绩改善。

军工板块累计营收及净利润增长情况(亿元)

估值角度看,当前中证军工指数估值与历史高位差距明显,修复空间较大,布局性价比较高。

2012年以来军工行业PE走势

数据来源Wind、长江证券,截至2025年5月

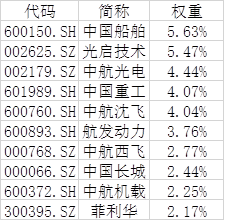

全面布局军工产业链,龙头属性尽显

军工ETF(512660)紧密跟踪中证军工指数,涉及航空航天装备、军工电子、船舶、兵器等军工相关领域公司,反映军工行业公司的整体表现,龙头属性尽显,感兴趣的投资者可以关注相关布局机会。

中证军工指数前十大成分股

注:数据来源Wind,截止2025年5月15日,指数成分股仅供参考,不代表投资建议。

注:军工ETF规模 131.12亿元(截至2025/5/15)位于同类标的ETF第一。市场观点随市场环境变化而变动,不构成任何投资建议或承诺。提及基金属于股票型基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。提及基金为指数型基金,主要采用完全复制策略,跟踪相关指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

文章转载自 每经网