财联社5月9日讯(编辑赵昊)当地时间周四(5月8日),纽约联储微观经济数据中心发布了2025年4月的消费者预期调查(SCE)的劳动力市场调查报告。

结果显示,美国消费者对中期通胀的预期在4月攀升至近三年来的最高水平,而他们对就业市场的看法则有所恶化。

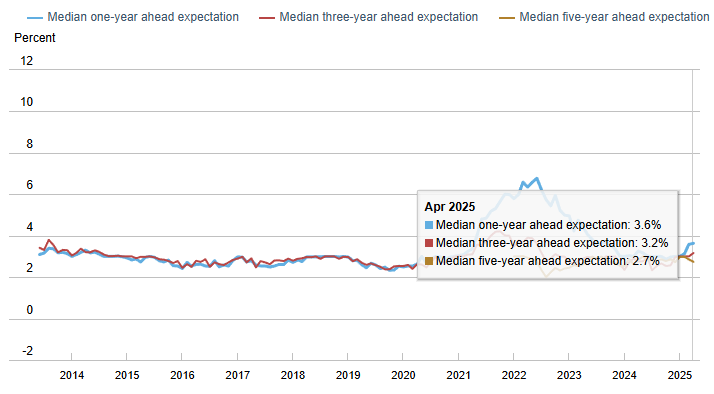

具体数据显示,受访者对未来三年的通胀预期中值上升至3.2%,为2022年7月以来的最高水平;对未来一年物价上涨的预期与上月保持一致,为3.6%;长期通胀预期则略微下降至2.7%。

美联储官员正密切关注公众对未来物价压力的预期,以评估特朗普政策变化,尤其是在贸易方面,以判断是否会引发一轮持续的通胀。

目前,关税措施的范围和持续时间尚不明确,可能导致受访者对未来通胀的不确定性上升。近期的调查也显示,美国家庭信心大幅下滑。

隔夜,美联储决定维持利率不变,理由是美国经济仍然稳健,但前景的不确定性加剧。鲍威尔在新闻发布会上表示,近期通胀预期指标上升,受访者都指出关税是推动因素。

纽约联储的调查显示,消费者对未来三个月内找到工作的信心降至2021年3月以来的最低水平,其中60岁以上群体的信心下降最为显著。此外,一年内失业率上升的平均概率也升至2020年4月(新冠疫情初期)以来的最高值。

随着对经济和就业市场前景的悲观情绪加剧,美国人对自己未来财务状况的看法也在恶化。超过三分之一的家庭预计一年后自己的财务状况将变得更差,为2022年以来最高比例。同样,也有超过三分之一的家庭认为目前的经济状况比一年前更差。

未来三个月无法按时偿还最低债务的预期概率上升,而预期的家庭收入增长的比例则降至2021年4月以来的最低水平。消费者还预计未来一年汽油、大学和医疗成本都会上涨,租金价格预期更是大幅跃升1.8个百分点,至9%。

尽管近期金融市场动荡加剧,受访者认为美国股市能在未来12个月上涨的平均概率反而有所上升。

(财联社)

文章转载自 东方财富