分析近期CBOT各大谷物品种的持仓变动,可以看出市场情绪的显著变化。大宗商品基金在玉米上增加了净多头持仓,而在大豆、豆油和豆粕上增加了净空头头寸。这些持仓变动与全球供应、需求、天气预期及政策动态等因素密切相关,本文将结合这些因素对期货市场的影响进行分析,并对未来走势作出展望。

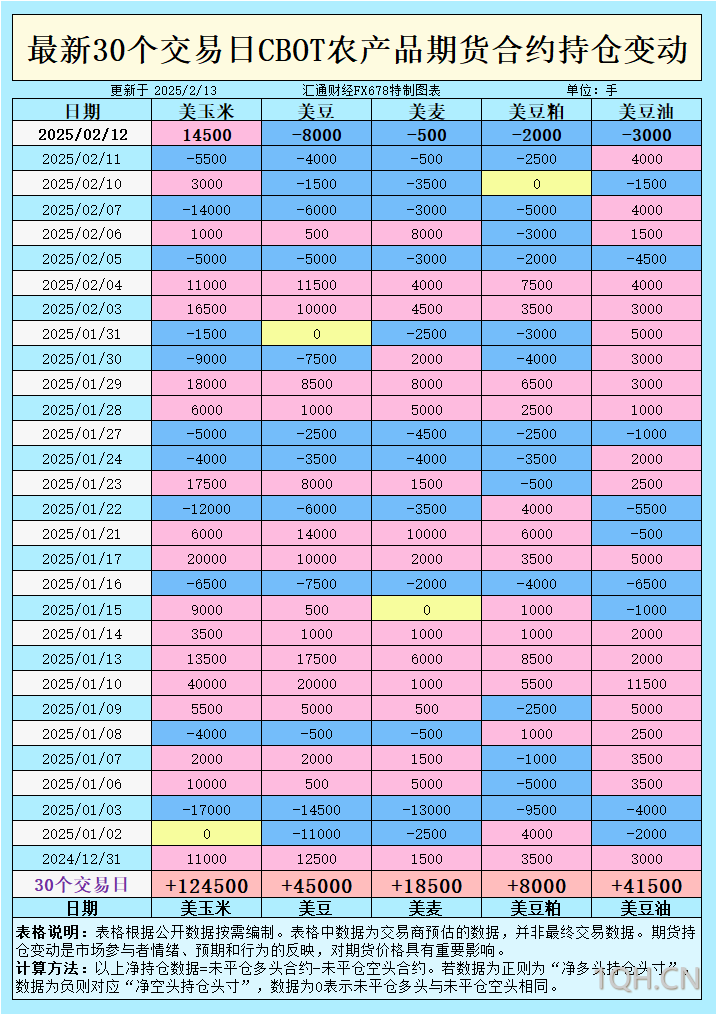

根据汇通财经观察,海外交易商估算的结果显示:

2025年2月12日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦市场:卖空情绪缓解,短期回补支撑

在小麦市场上,CBOT期货呈现一定程度的下行调整,尤其是在近期的价格波动中,市场情绪表现为谨慎。根据最新的持仓数据,大宗商品基金在小麦的净空头持仓有所增加,尽管如此,近期的小麦市场却出现了短期的反弹。这主要受到短期卖空回补的驱动,特别是因市场对即将到来的寒潮担忧的情绪。

美国农业部(USDA)对小麦库存的预计保持稳定,但由于全球小麦供应面临不确定性,尤其是俄乌局势对黑海地区小麦出口的潜在影响,市场仍然保持一定的支撑。短期内,虽然小麦期货面临较大的卖空压力,但由于资金的回补和全球天气状况的变化,价格可能会有所反弹。

玉米市场:出口需求助力,持仓情绪偏多

玉米期货近期表现强势,部分原因是全球玉米库存的紧张以及美国出口需求的强劲。根据USDA的报告,全球玉米期末库存低于市场预期,尤其是由于美国产量低于预期,以及美国对墨西哥和韩国的出口保持稳定。大宗商品基金在玉米市场的持仓变动也反映出较为乐观的市场情绪,基金在玉米期货上增加了净多头持仓。

目前,玉米出口仍是支撑市场价格的关键因素,尽管受到极寒天气影响,导致内陆运输受阻,但市场对于玉米出口的需求依然强劲。根据近期的采购动态,墨西哥和韩国的购买行为为玉米提供了支撑。短期内,若寒冷天气持续并导致进一步的运输问题,可能会进一步推高玉米价格。

大豆市场:需求疲软,库存压力加大

大豆期货市场近期遭遇了较大的抛售压力,主要受到美国农业部报告的影响,USDA将美国大豆库存的预期上调,这一消息令市场情绪受到压制。同时,全球买家的需求依旧疲软。中国的豆油和豆粕采购需求处于低迷状态,且市场对巴西创纪录的大豆产量充满期待,使得市场对美国大豆的需求保持观望态度。

从持仓变化来看,大宗商品基金在大豆期货上维持了净空头头寸,并且这种空头情绪在未来可能持续,尤其是在全球大豆供应充足的情况下。然而,随着巴西大豆的收割进入高峰期,若全球需求有所回升,特别是来自中国的采购需求出现反弹,可能会给市场带来一定的支撑。

豆油市场:需求乏力,空头情绪占主导

豆油市场近期面临一定的下行压力。大宗商品基金在豆油市场的持仓变动显示,空头情绪依然占据主导地位,基金增加了净空头头寸。这一情绪的形成主要是由于全球植物油市场的需求依然疲弱未能有效恢复。

尽管全球植物油价格较为低迷,但市场对巴西和阿根廷的豆油供应仍然保持观望状态。总体而言,豆油市场的基本面依然偏空,特别是在全球供应充裕的情况下,价格可能难以出现大幅上涨。短期内,市场对豆油的情绪可能继续维持偏空状态。

豆粕市场:需求疲软,空头情绪加剧

豆粕期货市场近期表现为较为疲弱的走势。大宗商品基金的持仓数据显示,基金在豆粕上的净空头头寸有所增加。豆粕价格下跌的原因主要是需求疲软,尤其是中国市场对豆粕的采购需求并未得到有效恢复。此外,国际市场对美国豆粕的需求也保持低迷状态。

市场的空头情绪加剧,主要是由于大豆和豆油供应充足,但下游需求相对疲软。随着大豆压榨量的增加,豆粕供应压力可能会加大,因此豆粕价格面临进一步的下行压力。短期内,市场情绪可能依然偏向空头,特别是在需求没有回升的情况下。

未来趋势展望

从目前的市场表现来看,玉米期货市场的情绪较为乐观,出口需求为其提供了支撑,预计在短期内,玉米价格可能会继续受到较强支撑。而大豆、豆油和豆粕的市场情绪则偏向悲观,尤其是需求疲软及供应充足的基本面背景下,价格可能会面临更大的压力。小麦市场虽然短期内有反弹迹象,但整体面临的风险仍然较大,尤其是全球小麦供应的不确定性仍然存在。

总体来看,市场的短期波动将主要受天气因素、国际需求变化以及出口动态的影响。投资者需密切关注全球天气预报和国际需求变化,尤其是大豆和豆粕的需求恢复情况。同时,玉米市场的出口动向及短期运输问题,也可能成为推动市场行情的重要因素。

转载自 一期货