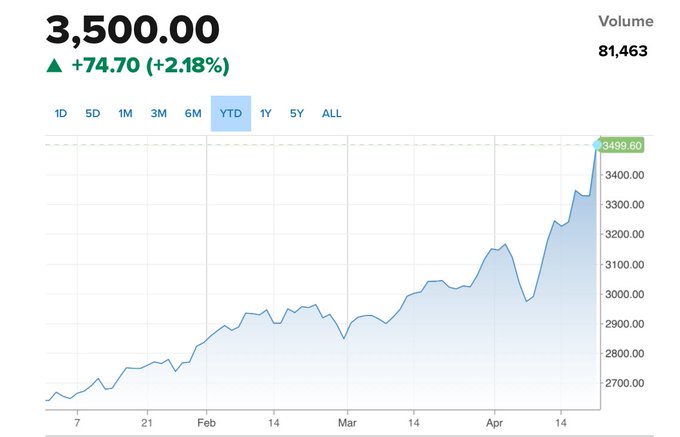

不出意外,现货黄金和纽约期金价格周二亚洲时段进一步升破了3500美元/盎司关口……

可以说,自4月8日以来(当时金价还处在3000美元下方),国际金价几乎平均每隔两个交易日,就能迈过一段间隔100美元的“雄关”。

而有鉴于同一时间,美国股债汇市场持续经历着动荡,这也令越来越多的业内人士开始不禁猜测,长期以来以美元为主导的全球金融体系是否出现了更深层次的问题?

GoldTelegraph分析师Alex

Deluce近期就撰文表示,全球金融体系不仅在发生转变,而且旧秩序正在开始崩溃。美元作为全球储备货币的地位不再是那么不容置疑的了。

多年来,Deluce一直记录着西方过度依赖金融武器日益增长的危险。这些金融武器报告制裁、储备冻结、SWIFT系统的武器化等。Deluce认为,这些并非外交战略工具,它们是更深层次问题的早期征兆:绝望、脆弱性以及摇摇欲坠的世界秩序。

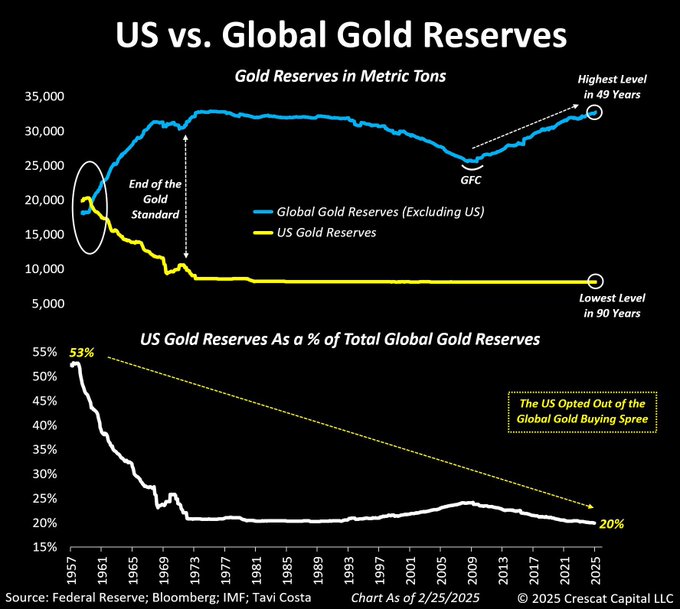

Deluce表示,仅在过去一年,在创纪录的央行黄金购买的推动下,美元对黄金的购买力下降了35%以上。这不是趋势,而是一个信号。

与此同时,金砖国家正加强协调,而传统西方盟友间的裂痕却在扩大。从欧洲到亚洲,各国领导人正在重新评估他们在一个不再稳定的美元体系中的风险。越来越多的国家认识到,真正的货币主权始于一个原则:零对手方风险——而这条路径直指黄金。

Deluce表示,随着信任的消失,黄金不再仅仅是避险工具。它正在成为一个新体系的基础——这是他最近在与VON GREYERZ合伙人Matthew

Piepenburg交流中得出的一个共同结论。

美债避险地位正在削弱 黄金成为终极避风港

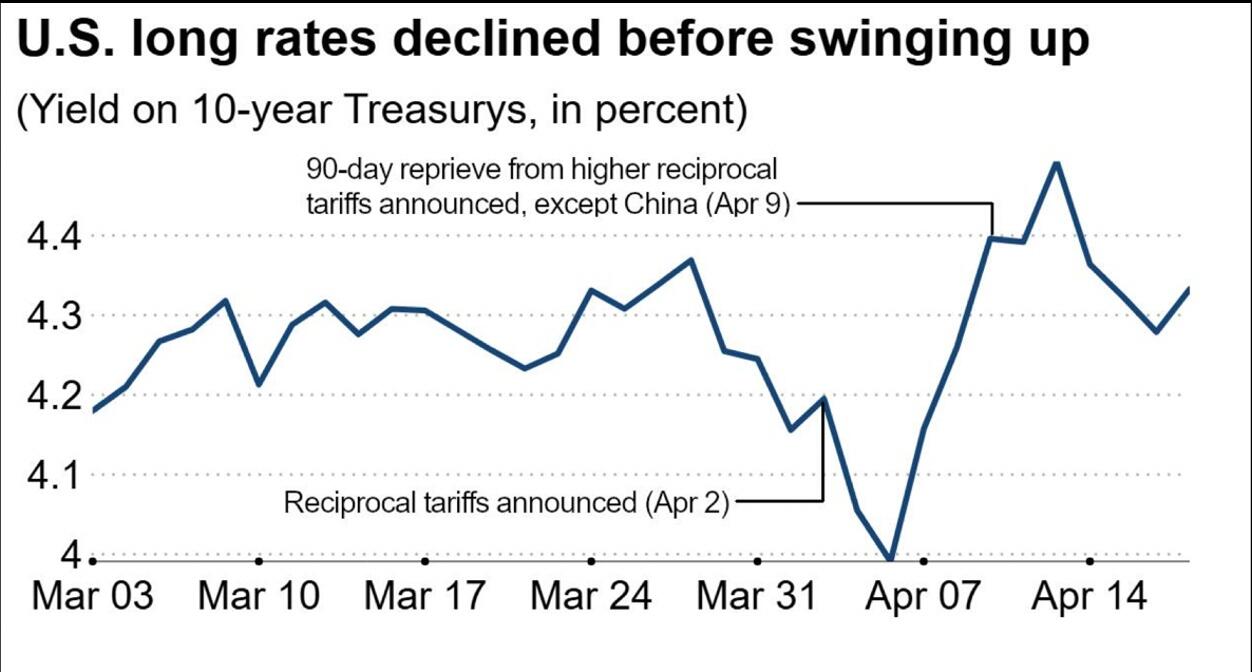

过去几十年来,美国国债一直是全球金融体系的基石,被投资者和机构视为终极避风港。但在本月,这种说法显然正在消失。Piepenburg认为,现在存在流动性危机,“这个系统的润滑剂已经不够维持运转了。”

美国政府债券不仅没有在动荡时期提供稳定性,反而开始表现得更像风险资产。在本月早些时候的市场动荡中,美债收益率在通常情况下理应下降的时候却上升了,这凸显出这个体系正越来越脆弱。

“在压力时期,美债收益率实际上一直在上升,而不是下降。为什么美国国债不再像一个避风港?”Piepenburg自问自答道,“答案就就在于债务,债务葬送了美国经济。”

美国联邦债务即将超过37万亿美元,如果将家庭、企业和长期福利债务计算在内,则超过100万亿美元,整个体系正在自身承诺的重压下摇摇欲坠。

“当被如此巨额的债务掩埋时,圣诞老人也解决不了流动性危机,”Piepenburg警告道,“如果没有直升机撒钱,没有货币贬值,就没有足够的润滑剂来维持这些债务车轮的转动。”

他补充称,这就是为什么黄金正被全球央行悄悄地重新货币化,不是作为避险工具,而是作为基础储备资产。

“黄金现在是一级资产。各国央行正在对黄金进行净结算。他们正在远离美国国债,”Piepenburg表示,“这么做不是为了致富。而是不要变穷。

金砖崛起与全球去美元化

去美元化趋势在政策圈其实讨论已久,在美国2022年制裁俄罗斯之后,这一趋势已成为可观察到的现实。最初是对地缘政治力量的宣示,而如今则已加速了多极金融的调整。

“自2022年美元武器化以来,45个国家已开始在美元体系外进行贸易。30个国家已将实物黄金运回本国。这不是巧合,而是一种反应,”Piepenburg在与Deluce交流时称。

他指出了美国冻结俄罗斯央行资产时发生的关键转变。对许多国家的政府来说,这一行动打破了对美元作为中立全球储备的幻想。“当你把世界储备货币武器化时,“他说,”你破坏的正是它所依赖的信任。

这种转变在金砖国家(巴西、俄罗斯、印度、中国、南非)体现得最为明显。尽管关于金砖国家货币的传闻甚嚣尘上,但Piepenburg认为,他们之间可能也更信任黄金。

他指出,金砖国家的计划不是要一夜取代美元,但确凿无疑是在远离美元。

总结

Deluce与Piepenburg在交流后认为,“我们眼下见证的不是美元的终结,而是其霸权地位的终结。”

石油美元体系正在破裂。黄金正被悄然重塑为战略储备资产。曾经不可撼动的全球市场基石——美国国债,正被曾依赖它们的机构重新评估。这些变化的影响不可谓不深远。央行不再遮掩行动…他们正快速且坚定地转向黄金。

Deluce表示,真正的问题已不在于黄金是否会继续上涨,而在于公众能否理解驱动这一转变的深层逻辑。

本文转载自“财联社”,智通财经编辑:蒋远华。