有迹象显示,在美联储本周二起召开为期两天的货币政策会议之前,债券投资者正采取中性立场,这反映出市场对特朗普贸易政策可能将全球最大经济体拖入滞胀局面的持续担忧。

不少固定收益市场的交易员表示,他们当前的操作要么保持与基准久期持平,要么削减长端久期敞口,或更倾向于持有收益率曲线短端的资产。

“我们正处在一种不安的平衡状态:一方面经济担忧加剧,软数据指标持续恶化;另一方面,政策冲击也可能对通胀前景和赤字产生影响,”美国信托机构Truist Advisory Services固定收益部董事总经理Chip Hughey指出。

对于这些固收交易员而言,保持中立意味着投资组合久期与基准匹配。例如若基准久期为5年,那么中性操作即配置5年期或相近期限固收资产。

久期以年为单位,是衡量债券价格对利率变动敏感性的一个指标。通常利率下行时,高久期债券价格涨幅更大。

此前,债市投资者在2024年的大部分时间都拉长了久期,押注美联储将启动深度降息周期。长端押注通常基于收益率下行预期而买入期限更长的债券。

鲍威尔料不敢“轻举妄动”

目前,市场普遍预期联邦公开市场委员会(FOMC)将在本周议息会议上维持4.25%-4.50%的联邦基金利率目标区间不变。上周五公布的4月非农数据超预期强劲,为联储按兵不动提供了操作空间。

自美联储3月议息会议以来,特朗普政府挑起的贸易战已导致美国实际有效关税税率飙升,特别是针对中国商品的关税。这一度引发了美债抛售潮——4月3-11日期间基准10年期美债收益率一度飙升70基点至4.6%附近,当前才暂时回落至了4.357%附近。

不少市场人士预计,美联储主席鲍威尔在本周会后的记者会上或将暗示,特朗普的关税冲击可能会导致通胀上升和失业率上升,而经济衰退的担忧也并非牵强附会。

由摩根士丹利首席美国经济学家Michael Gapen领衔的分析团队在近期一份研究报告中写道,“考虑到通胀预期坚挺及关税冲击可能引发持续性通胀效应,美联储不太可能采取先发制人的行动。”

自4月2日特朗普自行宣布对等关税“解放日”以来,他已经收回了部分美国关税,从而暂时稳定了债券和股票市场。但投资者表示,市场对接下来会发生什么的整体焦虑并没有消散。

管理着8370亿美元资产的PGIM Fixed Income公司联席首席投资官Gregory Peters表示,“我们建议投资者继续保持谨慎并降低风险敞口。”

“从收益率曲线形态看,尾部风险分布呈现单边特征——我看不到上行空间,更倾向于聚焦短端,因其走势受联储政策主导,”Peters解释称,长端特别是30年期债券受“超出掌控与认知范围的因素”驱动。

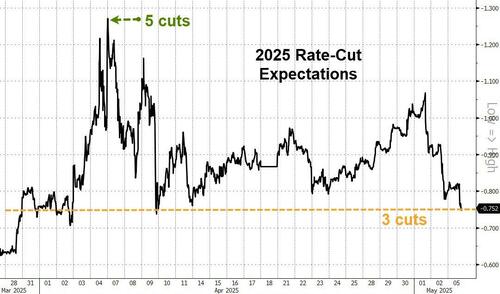

不过,市场预计美联储维持利率不变的时间不会太长。根据LSEG的计算,基准联邦基金期货市场已将美联储在7月29-30日的政策会议上重启降息的可能性定价为近80%。

同时,市场预计今年全年仍将有约75个基点的降息空间——约合三次25个基点的降息。

摩根大通最新的美国国债客户调查显示,64%的美国银行客户持中性态度,24%的客户总体上是净多头。摩根大通全球利率策略主管Jay Barry表示,这一国债净多头头寸低于4月7日当周32%的峰值。

“我们当前保持中性,略微侧重曲线短端,因预期未来联储降息将对短端债券形成支撑,”Nuveen首席投资官兼全球固收主管Anders Persson表示,“考虑到政策不确定性与市场缺乏清晰指引,我们不愿进行大额方向性押注。”

(财联社)

文章转载自 东方财富