![K图 AAPL_0]](http://yaoxinx.com/wp-content/uploads/2025/05/1746492538_908_GetPic.aspx)

北京时间5月5日晚间,美股开盘后,伯克希尔·哈撒韦(以下简称伯克希尔)公司股价迅速下跌,伯克希尔-A和伯克希尔-B一度跌超6%。截至发稿,伯克希尔-A跌4.79%,伯克希尔-B跌4.83%。

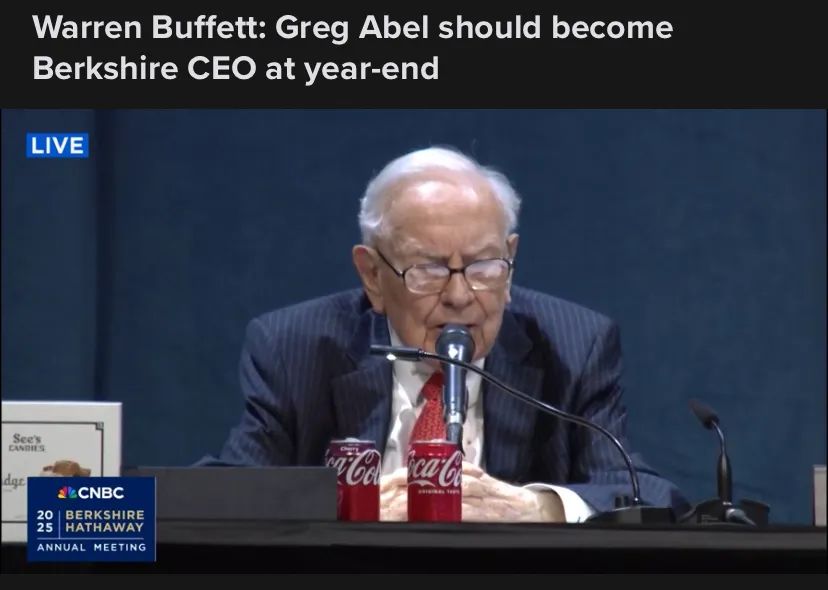

消息面上,伯克希尔就5月4日董事会投票发表声明称,董事会已一致投票决定,自2026年1月1日起任命格雷格·阿贝尔为总裁兼首席执行官。沃伦·巴菲特将继续担任董事长。

此前,在2025年5月3日举办的伯克希尔年度股东大会问答环节中,伯克希尔现任董事长兼首席执行官沃伦·巴菲特宣布,他将在次日的董事会会议上提议任命伯克希尔非保险业务副董事长格雷格·阿贝尔为首席执行官,该任命将于2026年1月1日生效。

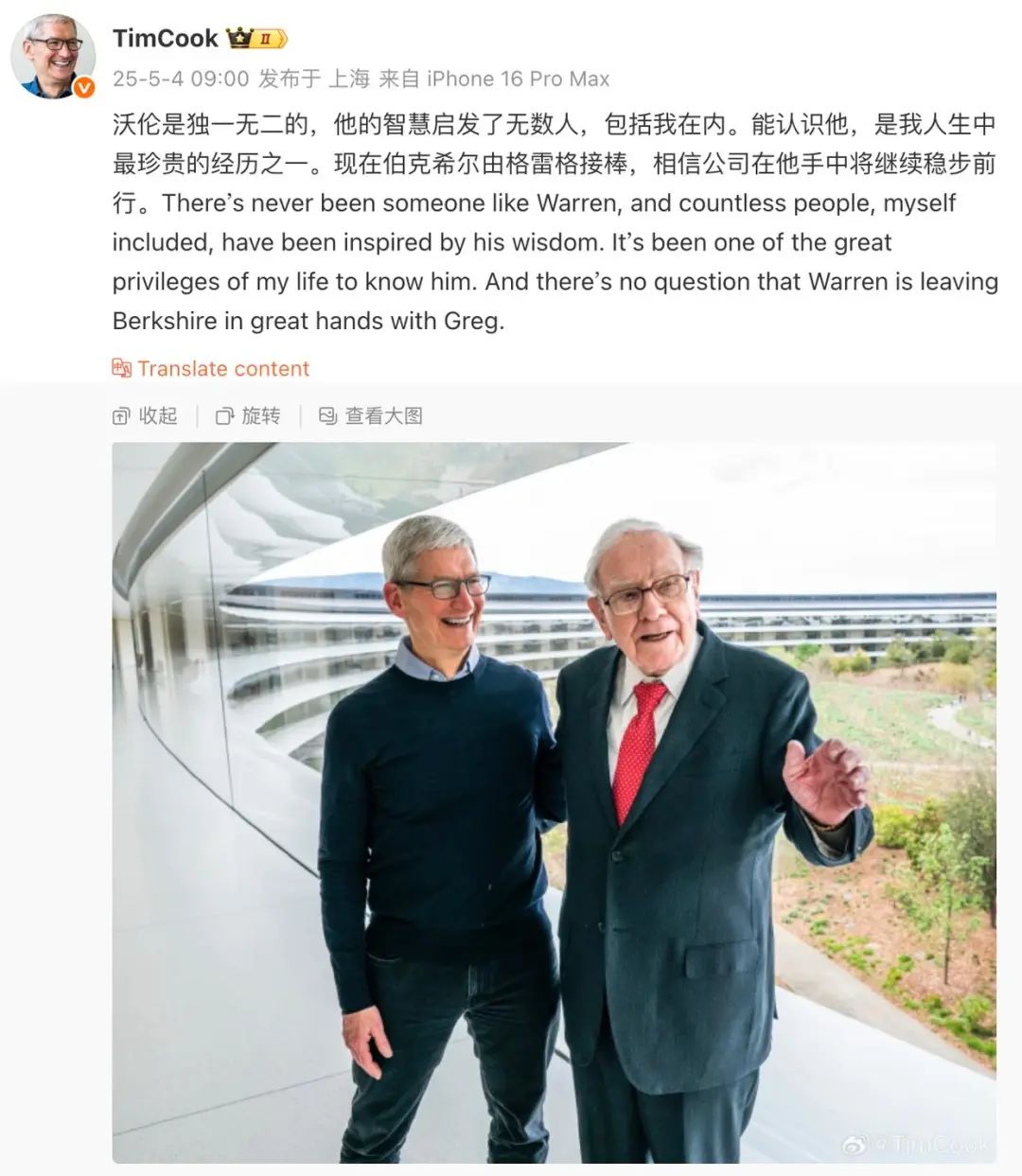

巴菲特还在股东大会上提到了苹果CEO库克。当天,库克也到场参会。巴菲特评价库克称,在乔布斯逝世之后,库克接手苹果同样做得非常出色,没有人能像乔布斯一样,但库克对苹果也有很大建树。

北京时间5月4日,针对巴菲特将于年底卸任伯克希尔CEO职务,苹果CEO蒂姆·库克在社交平台发文称,“沃伦是独一无二的,他的智慧启发了无数人,包括我在内。能认识他,是我人生中最珍贵的经历之一。现在伯克希尔由格雷格接棒,相信公司在他手中将继续稳步前行。”

北京时间5月3日晚间,伯克希尔发布了2025财年第一财季报告,其中显示,第一季度营收为897.25亿美元,上年同期898.69亿美元;第一季度营运利润为96.4亿美元,去年同期为112亿美元,主要拖累来自受加州野火影响的保险业务;第一季度净利润为46.03亿美元,同比大幅下降64%。

财报显示,截至3月31日,伯克希尔权益投资的总公允价值69%集中在美国运通、苹果、美国银行、雪佛龙和可口可乐。伯克希尔在一季度净卖出15亿美元的股票资产,这已经是连续第十个季度净卖出股票。

值得一提的是,苹果已连续两日跌超3%,累跌6.8%。截至发稿,苹果报198.819美元/股,跌3.18%,市值为2.97万亿美元。

(每日经济新闻)

文章转载自 东方财富