◎五一假期前夕,A股不同风格指数表现迥异,资金加速向高弹性赛道倾斜。假期期间,外围股市集体反弹,人民币走强,为A股营造了积极氛围。

◎“五一”国内消费市场强劲,旅游、餐饮等多领域数据亮眼。对于节后A股走势,光大证券指出,在政策支持和中长期资金流入背景下,A股有望震荡上行,建议关注高股息、产业链自主可控、内需消费等板块。

每经记者 王砚丹 每经编辑 彭水萍

刚过去的交易周(4月28日~4月30日)恰逢五一小长假前夕,当周仅有三个交易日,A股发生了显著变化。

如我们在4月30日推送的文章中所提及,4月最后一个交易日,以科技股为代表的高弹性股票走强,银行、保险、电力等防御性资产继续调整。因此,4月最后一个交易周,不同风格指数表现迥异。沪深300指数当周下跌0.43%,科创50上涨0.78%,显示资金加速向高弹性赛道倾斜。

尤其是最后两个交易日,市场活跃度明显提升。上周一(4月28日),涨停家数为53家,涨幅超过7%的个股共计77只;上周二(4月29日),涨停个股数增加至76只,涨幅超过7%的个股增加至135只;上周三(4月30日),涨停个股数进一步增加至100只,涨幅超过7%的个股增加至168只。

五一小长假后首个交易周,A股只有4个交易日。节后市场将怎么走?我们先来看看外围市场在A股休市期间的表现。

假期外围股市集体反弹

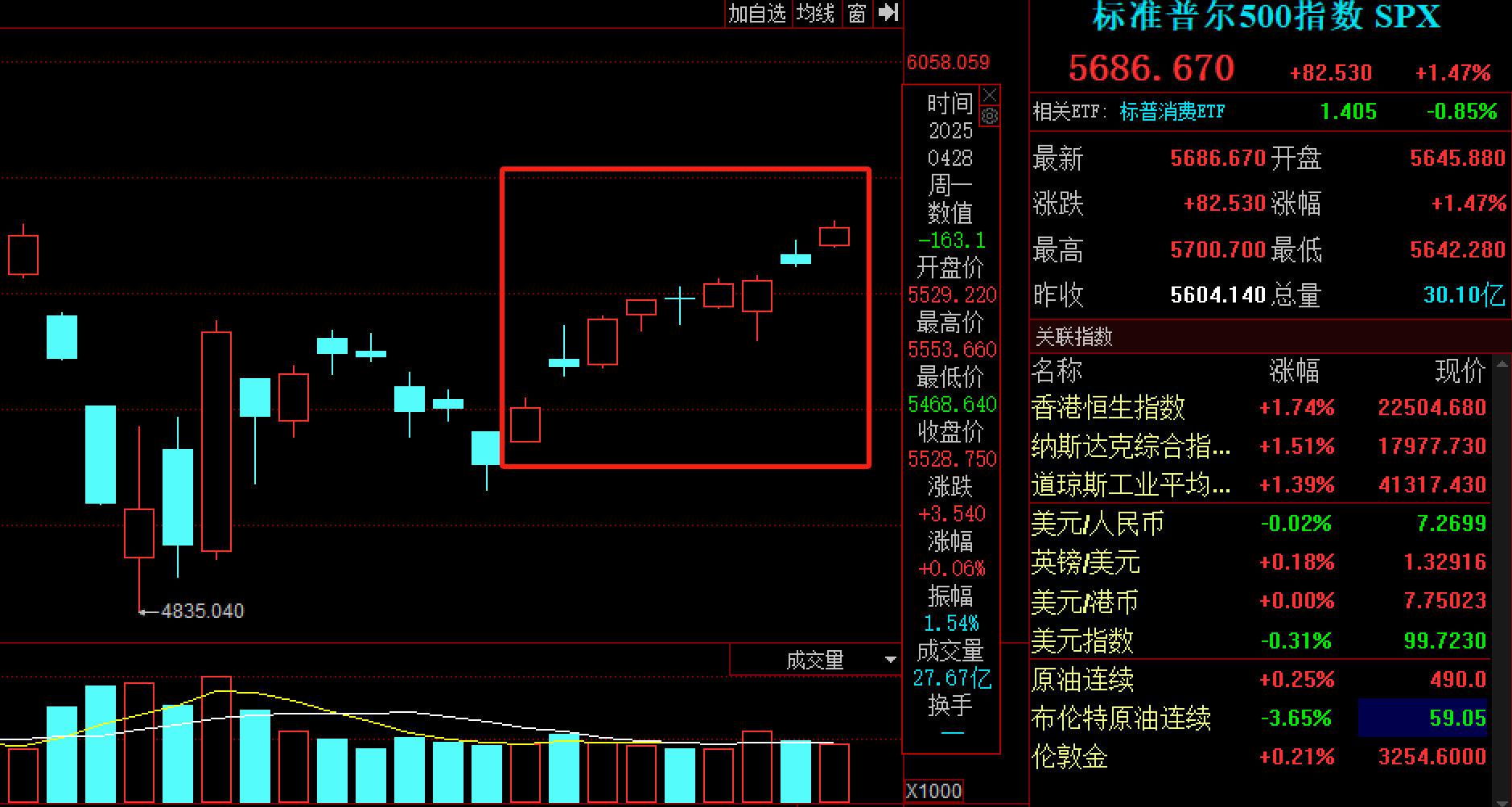

美股方面,得益于贸易战缓和迹象和强劲非农就业报告,上周五(5月2日)标普500指数连续第九个交易日收高,创下自2004年以来最长连涨走势,并收复了特朗普4月初宣布全面加征关税后的全部跌幅。

港股亦走强。5月2日港股正常开盘,恒生指数以大涨1.74%报收。

富时中国A50指数期货5月2日也大涨。此外,当天盘中离岸人民币兑美元汇率强势反弹,盘中连续升穿7.27、7.26、7.25、7.24、7.23、7.22六道关口,盘中一度突破7.21,升幅扩大至近700个基点。

全球风险资产集体反弹,人民币走强,为A股节后行情营造了积极氛围。

“五一”经济方面,国内消费市场表现强劲。商务部发布的数据显示,“五一”假期,全国石油制品、汽车销售额同比分别增长24.4%和20.9%;服装、化妆品销售额同比分别增长18.4%和16.5%;通信器材销售额同比增长20.1%;家电销售额同比增长13.9%。全国示范步行街客流量、营业额同比分别增长121.4%和87.6%;餐饮休闲消费持续火热,重点餐饮企业销售额同比增长57.9%。

据文化和旅游部数据中心测算,“五一”假期,全国国内旅游出游合计2.74亿人次,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,按可比口径恢复至2019年同期的100.66%。

电影消费方面,据灯塔专业版数据,截至5月4日15时11分,2025年五一档(5月1日-5月5日)电影总票房(含预售)破6亿,《水饺皇后》《猎金·游戏》《幽灵公主》分列档期票房榜前三位。

小长假期间海外市场走强与消费增长强劲,为节后A股迎来“开门红”打下了良好基础。历史统计数据也显示,“五一”过后A股短期走强概率较高。华金证券研报统计发现,2010年以来“五一”假期后10个交易日内,上证综指15年中共上涨7次,2020年以后5年中有4年上涨。

机构:A股有望震荡上行,关注高股息、内需消费板块

那么节后A股到底将会怎么走?有哪些赛道值得关注?

光大证券指出,政策的持续支持以及中长期资金积极流入背景下,A股市场有望震荡上行。

光大证券表示,当前A股市场的估值处于2010年以来的均值附近,而随着政策的积极发力,中长期资金带来的增量资金或将持续流入市场,对资本市场形成托底,A股市场有望震荡上行。

配置方向上,光大证券建议关注三类资产。

方向一:稳定类资产,如高股息、黄金板块。原因是稳定类资产能够在市场面临不确定时提供确定性。

方向二:产业链自主可控。在“双循环”新发展格局和全球产业链重构的双重驱动下,国产替代相关机会也值得关注。

方向三:内需消费。海外政策可能长期处于不确定性的背景下,内需板块值得长期关注。

视觉中国-VCG21409100706

方正证券则指出,近期国际货币基金组织(IMF)下调全球经济增长预期,中美关税博弈释放边际缓和信号,但短期达成协议可能性较低,市场不确定性仍然较高。

对于A股短期表现,方正证券建议关注一季报业绩兑现情况与潜在政策发力方向:“目前关税冲击集中定价阶段已过,市场对关税相关风险已有一定程度消化,可关注红利高股息、内需消费、科技成长等领域。”

关于A股中长期观点,方正证券指出,关税扰动等事件进一步加快中国经济新旧动能转换速率,高质量发展方向明确,新质生产力发展取得积极成效。展望未来,中国正逐渐形成内需主导型的发展新格局,多重积极利好因素决定了中国资本市场长期向好的趋势不会改变。

本周关注美联储FOMC公布利率决议

最后我们再来看看,五月第一个交易周还有哪些大事值得关注。

5月5日(周一) 多个证券交易所休市

英国伦敦证券交易所因银行假日休市一日;

港股、韩国股市因佛诞日休市

日本东京证券交易所因儿童节休市一日

5月6日 北交所6只试点股票将启用920新代码

北交所存量上市公司代码切换试点工作总体准备就绪,拟于5月6日正式上线。自5月6日起,北交所为试点股票启用新证券代码。

6只试点股票分别为颖泰生物、艾融软件、龙竹科技、佳先股份、同享科技、球冠电缆。

5月8日 美联储FOMC公布利率决议

5月8日(北京时间9日凌晨),美联储FOMC公布利率决议。目前市场普遍预计美联储将在下周维持利率不变,但预期会在6月份降息。

值得一提的是,白宫已多次向美联储施加了降息压力,特朗普严厉抨击了美联储主席鲍威尔,并暗示他有能力在任期结束前撤换美联储主席,后者曾表示,美联储必须确保关税不会引发更持续的通胀上升,然后才会考虑降息的事情。本次会议备受全球投资者关注。

五月第一个交易周共有487.33亿元市值限售股解禁

统计数据显示,5月5日至5月11日一共有40家公司65.67亿股限售股解禁,解禁市值为487.33亿元,环比增加100.79亿元。

周二(5月6日)是解禁高峰,解禁规模达345.11亿元,占全周比例的70.82%。解禁市值排名前三的是天山股份、景嘉微、嘉环科技,解禁市值分别为258.6亿元、44.3亿元、35.77亿元。

五月第一个交易周将有三只新股申购

五月第一个交易周将有三只新股申购。

5月7日(周三),科创板新股汉邦科技申购。5月8日(周四),沪市主板新股威高血净和创业板新股太力科技申购。

封面图片来源:视觉中国-VCG211298090733

文章转载自 每经网