每经记者 陈植 每经编辑 何小桃 陈星

“五一”期间,离岸人民币汇率持续大幅上涨,5月2日涨幅超过600个基点。

今天(5月5日)开盘,人民币继续升值,截至10:31,离岸人民币对美元升破7.20关口,为去年11月以来首次,日内涨逾130点。

同时,港元今日连续第二个交易日触及其允许交易区间的强端,盘中一度升至区间上限7.75,此后抹去涨幅,目前在7.7507附近基本持平。值得注意的是,5月3日,港元在纽约交易时段触发联系汇率机制下7.75港元兑1美元的“强方兑换保证”。香港金管局从市场买入美元、沽出465.39亿港元,银行体系总结余将于5月7日上升。上一次“强方兑换保证”被触发是在2020年10月28日。金管局发言人表示,近期港元偏强,因股票投资需求增加及区内货币升值带动。汇生国际资本总裁黄立冲称,美元走势弱及“南下资金”多也是港元走强原因。

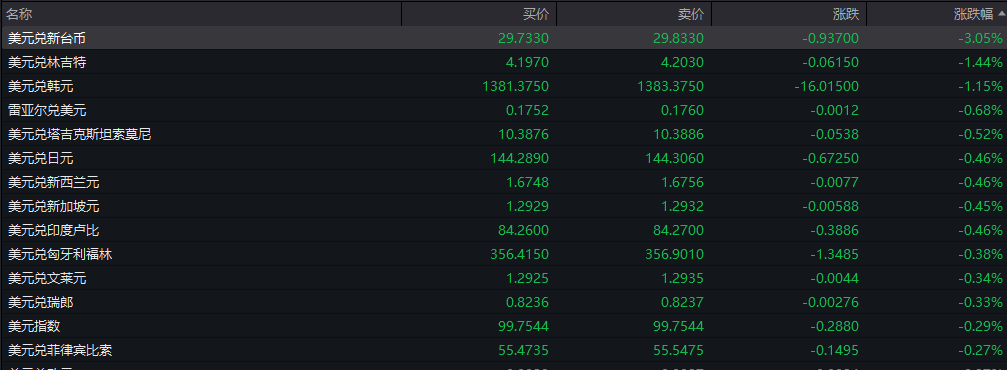

另外,新台币也大涨。美元兑新台币盘初跌破30大关,报29.50,日内跌3.95%,为2023年2月8日以来新高。加上5月4日美元兑新台币4.48%的跌幅,两天下来,新台币累计升值已超过8%。

不止是人民币、港元和新台币,亚洲主要货币对美元都在升值。

最近几个交易日,A股虽然没有开盘,但富时中国A50期货表现强劲,上一交易日,A50大涨近1%,今天亦一度涨超0.8%。

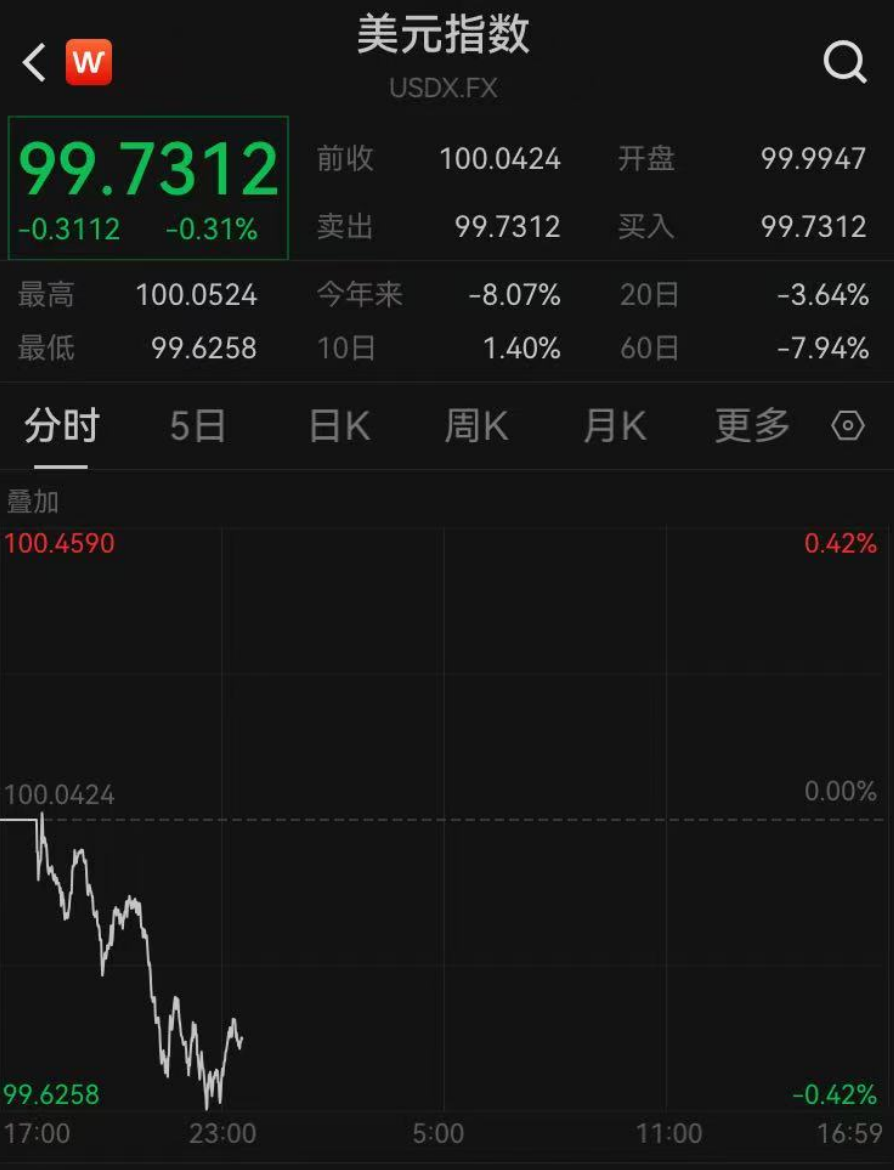

美元指数快速走低,现报99.73。

有分析指出,特朗普反复无常的关税政策加剧了市场对美国经济衰退的担忧。投资者对持有美国资产的意愿正在减弱,投机交易者对美元的看空程度达到了自9月以来最高水平。彭博数据显示,衡量亚洲地区货币表现的指标在上周五飙升至2022年以来最高水平,而衡量新兴市场外汇回报的指标则创下历史新高。

Jefferies的全球外汇主管Brad Bechtel表示:“解决贸易紧张局势的自然方式是通过美元的贬值,因此,押注美元对亚洲货币的下跌可能是有意义的。”

一位香港银行外汇交易员通过微信向《每日经济新闻》记者表示,“五一”期间离岸人民币快速上涨,主要受到多方面因素影响,一是有媒体报道近日沃尔玛等美国大型零售企业通知部分中国供应商恢复发货,令外汇市场对中国外贸环境改善的预期明显提升,众多海外投资基金认为未来中国外贸顺差仍将保持较高水准,纷纷调高人民币汇率估值;二是外汇市场“买预期”交易行为仍在发酵,受美国关税政策导致美国经济衰退风险加大影响,华尔街投资机构认为美联储年内仍将多次降息,纷纷提前买涨人民币、日元等非美货币“对冲”美元贬值风险。

“此外,节假日期间离岸人民币外汇市场交易活跃度相对较低,导致部分海外机构的离岸人民币空头平仓行为,容易放大离岸人民币汇率涨幅。”他向记者指出。

在这位香港银行外汇交易员看来,“五一”期间离岸人民币汇率大涨,显示外汇市场对中国外贸环境的担忧情绪正逐步消散。未来,人民币汇率与美元指数的关联性将进一步增强,鉴于近期美元指数徘徊在98~101波动,未来一段时间离岸人民币汇率有望在7.2~7.3宽幅上下波动。

外贸环境改善

海外基金纷纷削减空头头寸

上述香港银行外汇交易员向记者表示,4月底,有媒体报道沃尔玛与塔吉特恢复与部分中国供应商的业务往来,对离岸人民币汇率持续上涨带来新的支撑。

“不少海外对冲基金对未来中国外贸环境的预期明显改善。”他通过微信向记者分析。原先,这些海外对冲基金担心外部贸易环境骤变将令中国外贸顺差有所回落,因此将离岸人民币均衡汇率调低至7.3下方。如今,随着越来越多美国零售企业开始要求中国供应商恢复发货,他们对未来中国外贸顺差保持在较高水准的信心有所增强,相应调高了离岸人民币均衡汇率。

与此对应的是,这些海外对冲基金在“五一”期间进一步削减了离岸人民币空头头寸。

记者了解到,他们削减离岸人民币空头头寸的操作,主要表现在不再续借离岸人民币头寸进行抛售沽空。此外,也有部分对冲基金在离岸远期外汇交易市场削减了沽空人民币的期货头寸。

“4月中旬,离岸远期外汇市场还能看到部分海外对冲基金买入执行价格在7.4上方的一个月期沽空人民币衍生品,但现在敢于买入这类外汇衍生品的海外投机资本明显减少,此前买入这类外汇衍生品的海外对冲基金则纷纷平仓离场。”这位香港银行外汇交易员向记者指出,这表明当前离岸外汇市场绝大多数海外投资机构均不认为离岸人民币在短期内会跌至7.4一线。

他告诉记者,当前不少海外基金持有的离岸人民币空头头寸较4月中旬已缩水至少一半,令离岸人民币汇率在过去一周持续获得反弹动能。“五一”期间,海外对冲基金平仓离岸人民币空头头寸的力度也高于前一周,加之节假日期间离岸外汇市场交易活跃度相对较低,相关离岸人民币空头平仓行为无形间放大了离岸人民币汇率涨幅。

美联储6月降息分歧“隐现”

海外机构买涨非美货币未雨绸缪

在前述香港银行外汇交易员看来,触发“五一”期间离岸人民币汇率大涨的另一个重要因素,是外汇市场“买预期”行为正在发酵。

具体而言,尽管4月美国就业数据强于市场预期,但市场依然认为,美联储年内降息次数仍将达到3~4次。

此前,美国财政部部长贝森特向媒体表示:“我们看到两年期美债收益率现在低于联邦基金利率。所以,这是一个明确的信号,表明市场认为美联储应该降息。”

这位香港银行外汇交易员向记者透露,鉴于华尔街投资机构认为美联储年内降息次数达到3~4次,部分华尔街资管机构已提前行动——正通过买涨人民币、日元等非美货币“对冲”美元贬值风险。

记者了解到,“五一”期间,已有部分华尔街资管机构开始在香港市场买入一定额度的离岸人民币头寸,或者增持与看涨离岸人民币挂钩的外汇衍生品,作为对冲美联储6月降息与美元贬值风险的一项重要举措。

CME“美联储观察”工具显示,尽管华尔街投资机构交易员认为美联储5月维持利率不变的概率为99.4%,但针对6月份美联储货币政策决议,华尔街投资机构交易员押注美联储在6月份维持利率不变的概率仅有53.8%,降息25个基点的概率则达到45.9%。

面对6月美联储货币政策的“分歧”,部分华尔街投资机构选择未雨绸缪——先加仓人民币、日元等非美货币,以此应对美联储6月降息不确定性风险。

AmeriVet Securities美国利率交易和策略主管Gregory Faranello向媒体表示,受关税与税收政策的影响,未来美国就业市场将存在明显问题。未来美联储的货币政策路径,也关注就业市场状况,尤其是判断就业市场能否继续推动美国经济增长。

前述香港银行外汇交易员向记者透露,面对市场对美联储6月是否降息的分歧加大,部分华尔街大型资管机构提前将资金从美元资产,分散配置到不同货币资产,也是一种行之有效的风险对冲举措。由于中国采取举措促进经济基本面向好,人民币汇率将成为全球投资机构分散化资产配置的“受益者”。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

记者|陈植

编辑|||何小桃 陈星 杜恒峰

校对|汤亚文

图片来源:视觉中国

![]()

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

文章转载自 每经网