每经编辑 何小桃

特朗普又出招了。

据证券时报报道,美国总统特朗普最新表示,授权商务部和美国贸易代表立即启动程序,对所有在国外制作的进入美国的电影征收100%的关税。

特朗普在其社交平台Truth Social表示,美国的电影业正在迅速消亡。其他国家正在提供各种各样的激励措施,以吸引美国电影制作人和工作室离开美国。

他表示,要让电影重新在美国拍摄。好莱坞和美国的许多其他地区正在遭受重创。这是其他国家的共同“努力”的结果,是对美国国家安全的威胁。除此之外,这还事关信息传播与宣传!

图片来源:视觉中国,图文无关

国际票房高低决定好莱坞大片成败

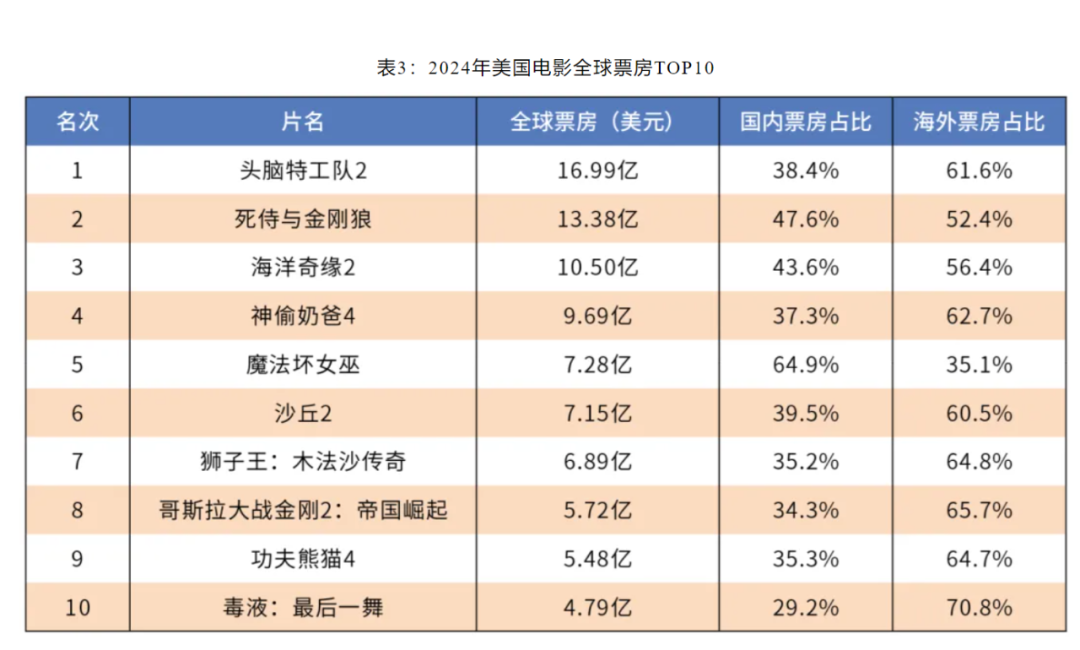

值得注意的是,国际市场是美国电影的重要票仓,而国际影片(非美国制作)在美票房表现相对有限。

据《电影评论》,美国是唯一一个以全球市场为制片策略的国家,考察其电影发展动向必须将其全球票房纳入考察,对比其2024国内全球票房榜,在美国国内表现平平的《毒液:最后一舞》《狮子王:木法沙传奇》凭借几乎双倍于国内票房的海外票房挤掉《阴间大法师2》《龙卷风》,杀入美片全球票房十强。

图片来源:《电影评论》

另外,对好莱坞超级大片来说,中国市场有着很高的挖掘潜力且有其他任何一个单一票仓都不具备的能力。

据悉,迪士尼的《头脑特工队2》是2024年全球票房最高的电影。该片全球票房收入约17亿美元,其中约6.53亿美元来自美国本土,4740万美元来自中国。华纳兄弟的《沙丘2》是2024年全球票房收入排名第七的电影,票房收入7.146亿美元,其中美国本土票房收入2.821亿美元,中国票房收入4900万美元。

据玉渊谭天,专业影评人庞宏波表示,对好莱坞超级大片来说,决定全球票房成败的是国际票房的高低,全球影史票房前四名影片平均在60多个国家和地区上映,其中《阿凡达》可以在9个国家票房破1亿美元。

美国影业受国际国内双重打击

另外,据央视新闻报道,媒体分析机构Omdia的统计数据显示,美国主流电影制作商在2024年占据全球电影市场份额的51%。相较十年前始终高于60%的市场份额,美电影制作商在国际电影市场上的份额正在萎缩。

与此同时,美国电影市场内部忧虑重重。美国电影票房本身就在经受着流媒体的强烈冲击。

根据美国HarrisX的一项最新调查,只有34%的美国成年人更愿意走进电影院看电影。

相比之下,近八成美国观众更愿意直接通过流媒体平台观影。

有73%的美国成年人表示,流媒体已经成为他们观看电影的“默认渠道”。

同时,美国电影市场自身的票仓潜力也越来越低。

根据美国票房数据网The Numbers的数据,去年,美国电影总票房大约是86亿美元,但6年前,美国的总票房是现在的1.4倍——2018年,美国的电影总票房接近120亿美元。

据测算,美国2025年的电影票房会更低,大约只有70亿美元。

编辑|何小桃 杜恒峰

校对|汤亚文

![]()

每日经济新闻综合央视新闻、证券时报、玉渊谭天

文章转载自 每经网