北京时间5日早盘,美元指数盘中跳水,再度跌破100大关,最低下探至99.897。

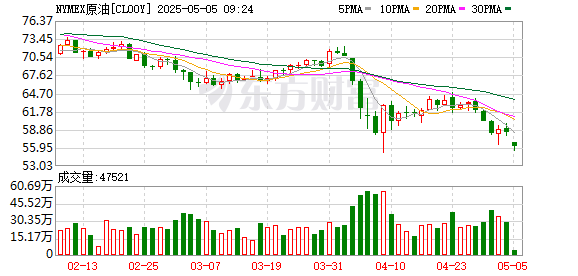

大宗商品方面,原油期货周一大幅低开,WTI原油一度跌近55美元/桶附近。消息面上,石油输出国组织5月3日发表声明称,包括沙特阿拉伯、俄罗斯等在内的8个OPEC+产油国将在6月份增产41.1万桶/日。

本周,全球金融市场将迎“美联储时刻”。按照议程安排,美联储将于当地时间5月6日至7日举行议息会议,并将于7日公布最新利率决议。

一周前瞻:美联储将于当地时间7日

公布最新利率决议

北京时间周四凌晨,美联储将公布最新利率决议,市场预计其继续按兵不动。

据CME“美联储观察”,美联储5月维持利率不变的概率为96.8%,降息25个基点的概率为3.2%。美联储到6月维持利率不变的概率为63.3%,累计降息25个基点的概率为35.6%,累计降息50个基点的概率为1.1%。

近期公布的一系列数据,也让美联储5月维持利率不变更有“底气”。一方面,美国劳动力市场仍保持稳健,4月份的非农就业人数增加了17.7万人,大超市场预期的13.8万;另一方面,作为美联储青睐的通胀指标,美国3月PCE物价指数同比增长2.3%,为去年秋季以来最低水平;3月核心PCE物价指数同比增长2.6%,低于前值的2.8%,意味着美国通胀上涨压力有所缓和。

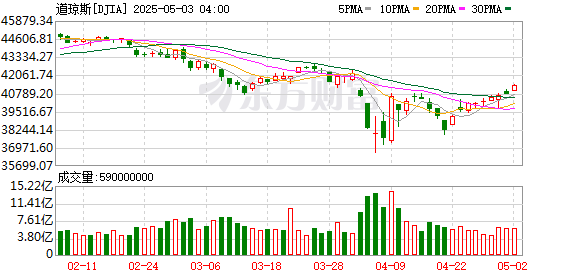

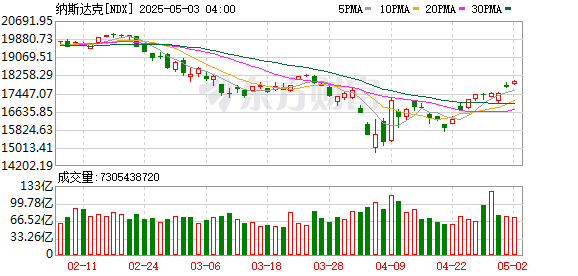

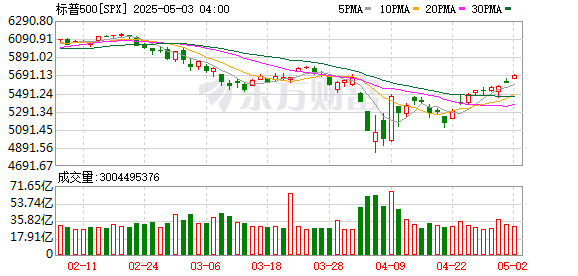

紧张态势有所缓解也让美股市场反弹。“五一”假期期间,美股三大指数周五均收涨超1%,标普500指数连续第九个交易日录得上涨,创下自2004年以来最长连涨走势。

当下,市场仍需高度关注美国总统特朗普与美联储主席鲍威尔之间冲突或将升级带来的潜在危机。特朗普在接受NBC最新采访时重申,美联储应该降低利率,并称在鲍威尔任期结束之前,不会罢免鲍威尔。因此,鲍威尔本周议息会议后的新闻发布会或成为一大看点,有市场人士分析,鲍威尔可能会以“鹰派”言论驳斥美联储将受到美国白宫影响的说法。

此外,英国央行也将在本周四公布利率决议、会议纪要及货币政策报告,市场预计英国央行将降息25个基点。

加拿大总理访美前夕

特朗普称将永远谈论“第51个州”

据央视新闻报道,当地时间5月4日,美国总统特朗普在接受美媒采访时重申要让加拿大成为美国“第51个州”,并表示他将“永远谈论此事”。

特朗普说:“我们每年向加拿大提供高达2000亿美元的补贴。”

当被问及是否会考虑动用武力吞并加拿大时,特朗普认为“我们永远不会走到那一步”。

加拿大总理卡尼将于6日在白宫与特朗普会面,就关税问题以及更广泛的加美关系进行全面讨论。

卡尼5月2日在自由党赢得加拿大联邦大选之后的首次新闻发布会上表示,只有特朗普表现出对加拿大的尊重,他才会与其对话。卡尼说:“加拿大永远不会加入美国。”

(上海证券报)

文章转载自 东方财富