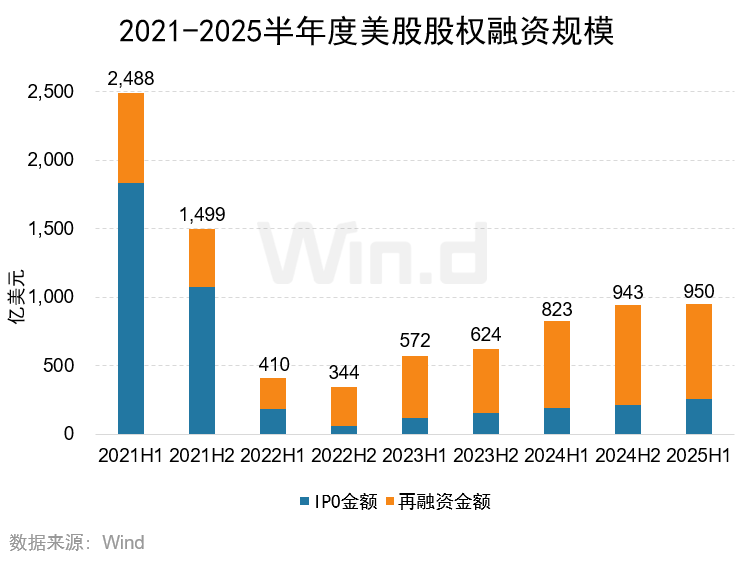

2025年上半年,美股一、二级市场持续火热。核心指数方面,道琼斯工业指数累计上涨3.64%,纳斯达克指数累计上涨5.48%,标普500指数涨幅达5.50%。根据Wind数据统计,2025年上半年,美股市场股权融资(包含IPO与再融资)规模总计950亿美元,较去年同期823亿美元增加127亿美元,增幅15.46%。其中,非银金融行业(SPAC上市算作非银融资)募资总额329亿美元,占比34.60%。

IPO方面,2025年上半年共198家企业成功上市,较去年同期增加84家;融资金额总计259亿美元,较去年同期增长33.72%;其中,募资规模最大的是Venture

Global,募资总额达17.50亿美元。SPAC方面,2025年上半年IPO融资家数为52家,较去年同期增加40家;融资金额总计94亿美元,较去年同期大幅上升338.60%。中概股方面,上半年赴美IPO的公司以中小型企业为主导,总计上市40家,较去年同期增加15家;融资金额总计仅9亿美元,较去年同期减少61.12%。

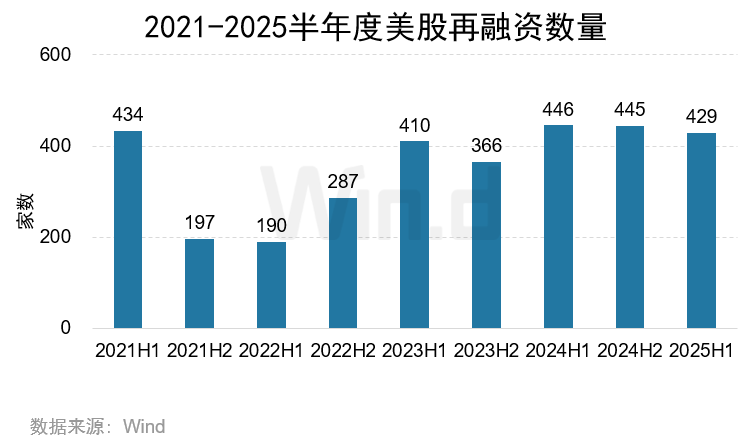

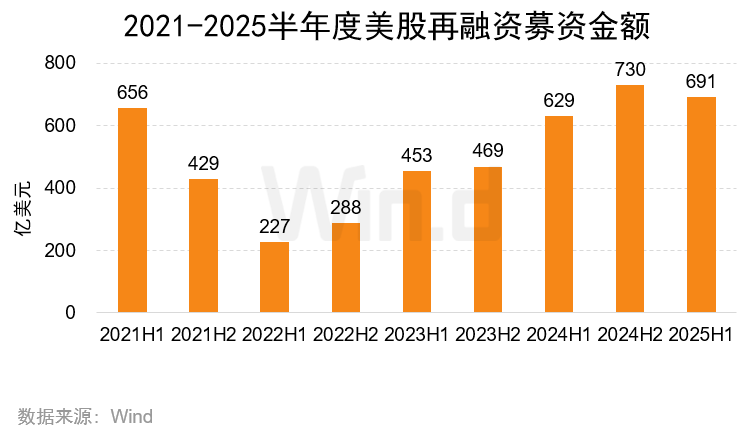

再融资方面,2025年上半年再融资事件数为429起,较去年同期减少17起;再融资规模总计691亿美元,较去年同期增加9.83%。

从承销维度来看,IPO方面,Cantor

Fitzgerald以28.28亿美元的承销金额位居IPO承销榜榜首,承销家数为15家;摩根大通以22.34亿美元的承销金额位居第二,承销家数为13家;高盛以22.13亿美元的承销金额位居第三,承销家数为15家。再融资方面,摩根大通以103.98亿美元承销规模位列排行榜第一,承销数量为39起;高盛以99.13亿美元的承销规模位列第二,承销数量为32起;道明证券以85.39亿美元的承销金额位居第三,承销数量为21起。

(注:1、榜单中的募资总额数据均包含超额配售;2、IPO统计包含公开发售、SPAC和介绍上市)

股权融资市场概览

1.1 股权融资规模趋势

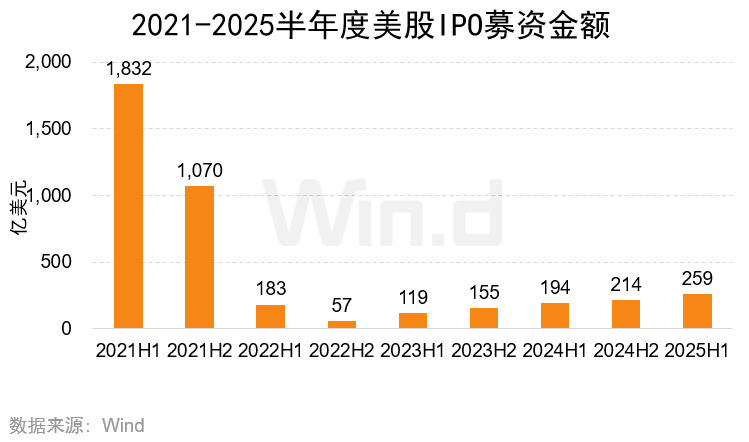

2025年上半年,美股一级市场股权融资规模总计950亿美元,较去年同期823亿美元上升15.46%。其中,IPO融资规模为259亿美元,较去年同期上升33.72%;再融资规模691亿美元,较去年同期上升9.83%。

1.2 融资方式分布

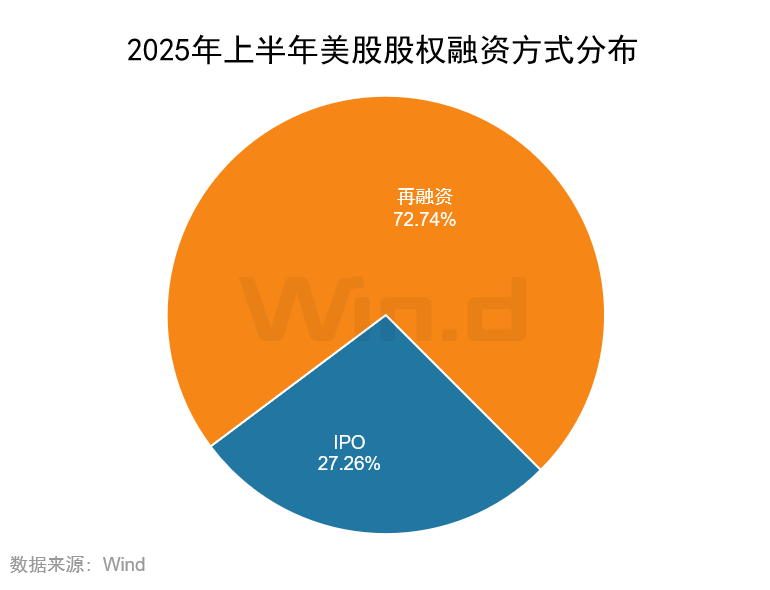

从具体融资方式来看,2025年上半年IPO融资规模总计259.08亿美元,占一级市场股权融资总规模的27.26%;再融资融资规模691.24亿美元,占比72.74%。

1.3 融资主体行业分布

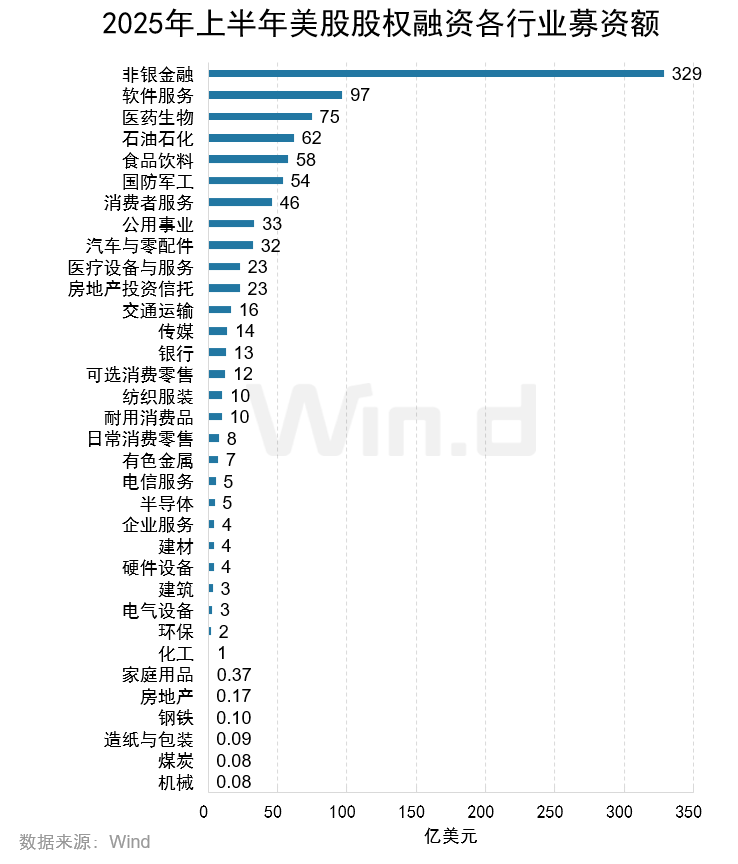

从各个行业的融资情况分布来看,非银金融行业居第一位,融资规模总计329亿美元;软件服务行业排名第二,融资规模总计97亿美元;医药生物行业则以75亿美元的融资规模排名第三。

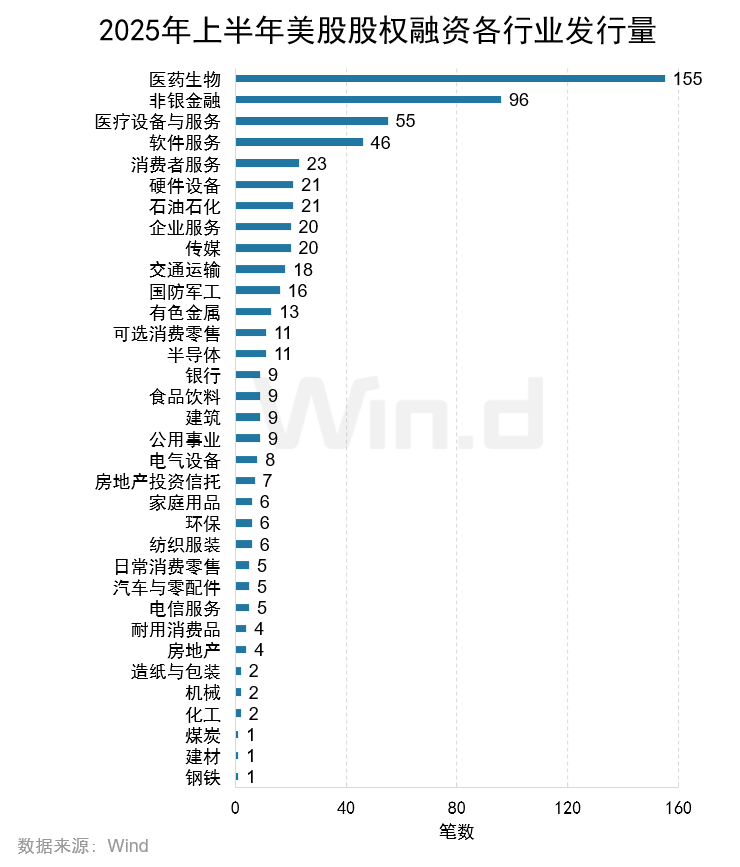

从各行业融资事件数量来看,医药生物行业以155起融资事件位居榜首;非银金融行业以96起融资事件位居第二;医疗设备与服务行业以55起融资事件位列第三名。

首发篇

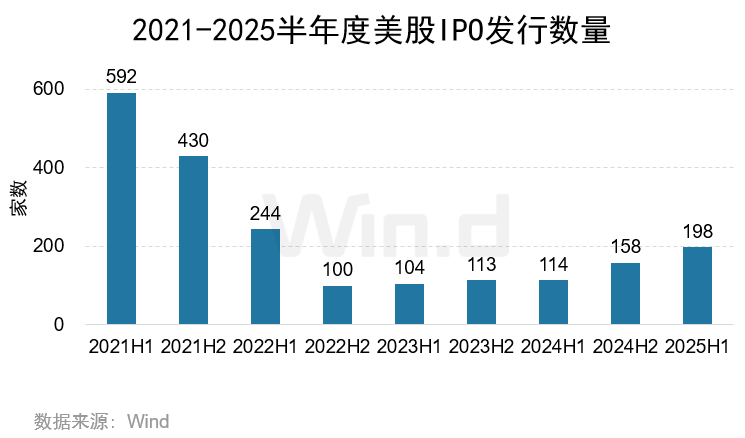

2.1 IPO发行数量和融资规模趋势

2025年上半年,美股共198家企业成功上市,较去年同期增加84家;融资金额总计259亿美元,较去年同期增长33.72%。

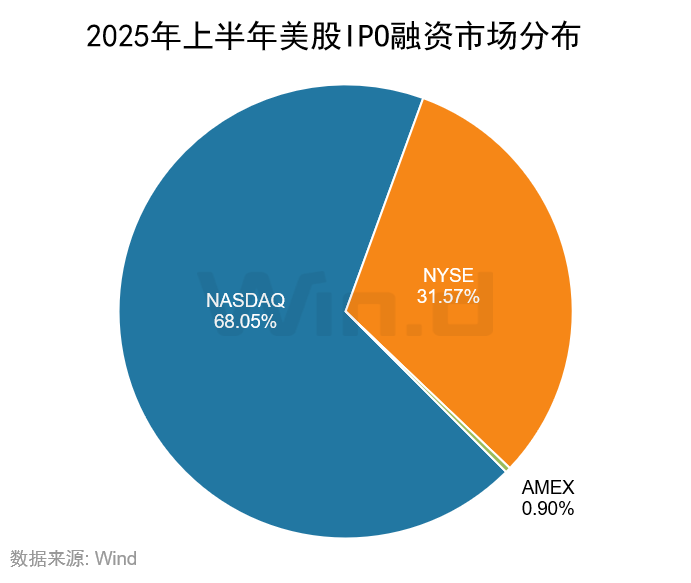

2.2 IPO市场分布

从IPO市场分布来看,2025年上半年,美股实现IPO上市家数最多的市场依旧为纳斯达克,共157家企业上市,募资规模总计176.32亿美元,占美股市场总规模的68.05%;纽交所实现29家IPO,募资总额为81.79亿美元,占美股市场总规模的31.57%;AMEX交易所实现12家IPO,募资额为0.98亿美元。

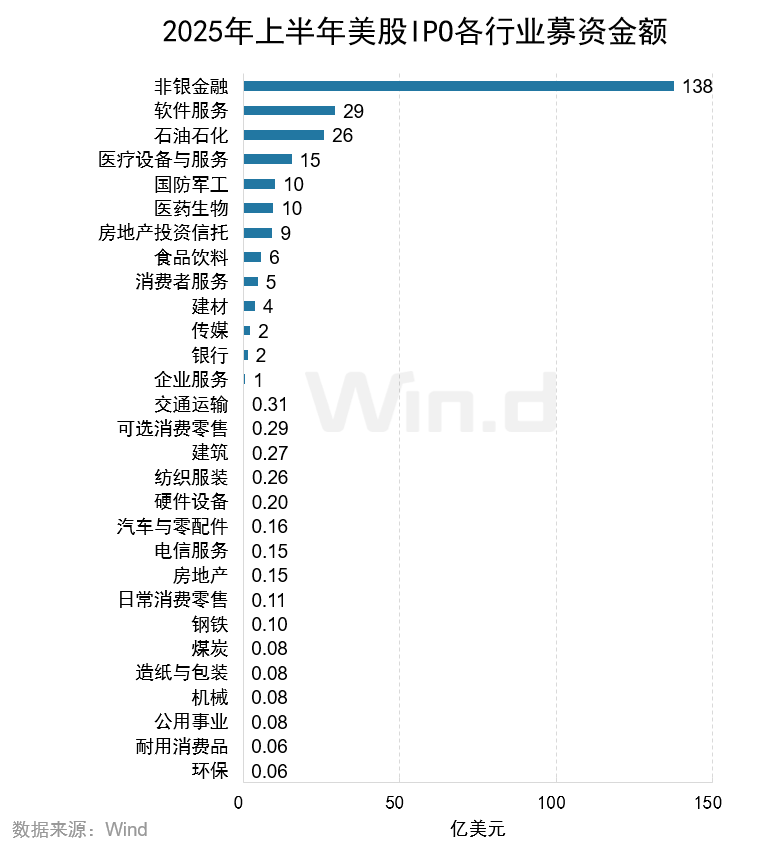

2.3 IPO上市主体行业分布

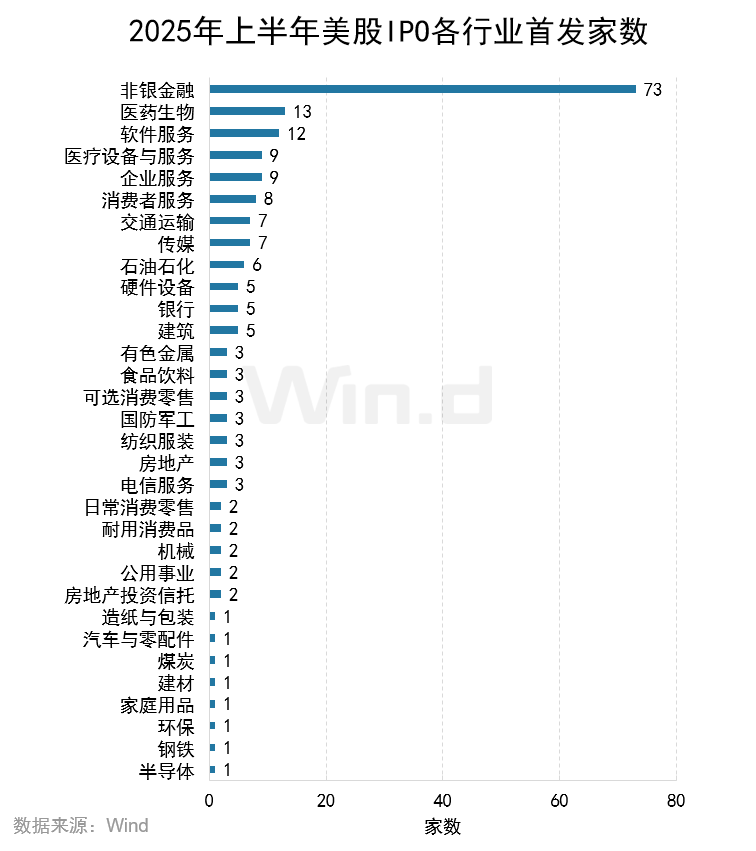

从上市主体行业分布来看,IPO募资规模最高的行业为非银金融,募资金额达138亿美元;软件服务行业排名第二,募资金额为29亿美元;石油石化行业以26亿美元的募资规模排名第三。

从各行业IPO发行数量来看,位居榜首的是非银金融行业,共计73家IPO项目;医药生物行业以13家项目位列第二,软件服务以12家项目位列第三。

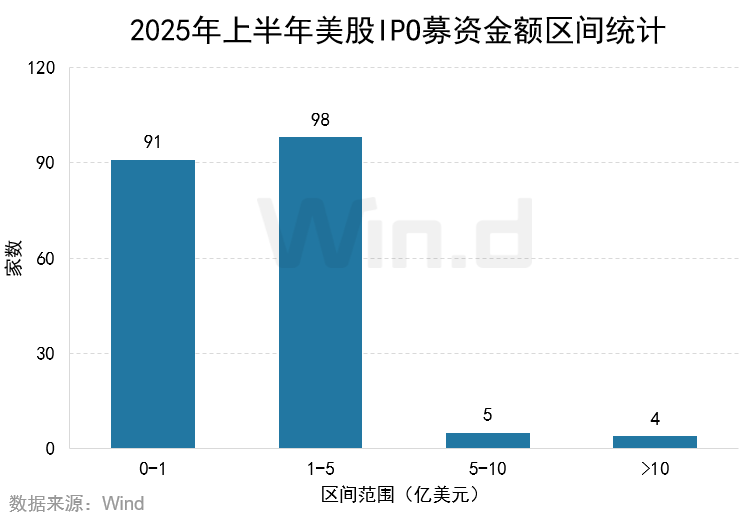

2.4 IPO融资金额区间统计

2025年上半年,美股IPO融资规模在1亿美元及以下的公司数量共91家;融资规模在1-5亿美元区间的公司数量为98家,占IPO总数的一半;融资规模在5-10亿美元区间的公司5家、10亿美元以上的为4家。

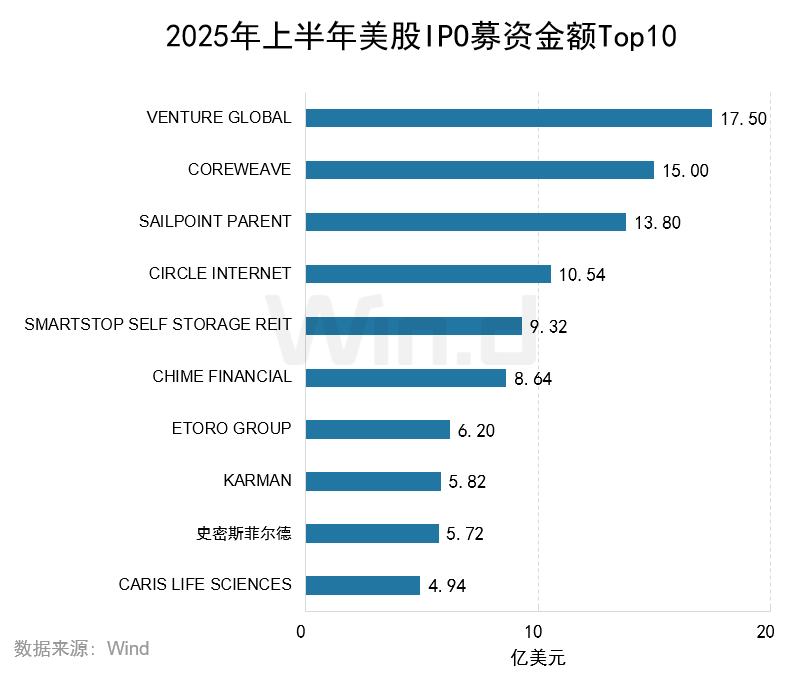

2.5 IPO融资金额 Top10

IPO融资金额最高的公司是Venture Global,为17.50亿美元;CoreWeave和SailPoint

Parent分别以15.00亿美元和13.80亿美元位列第二和第三名。前十大IPO项目共募集97亿美元,占全部IPO募资总额的37.62%。

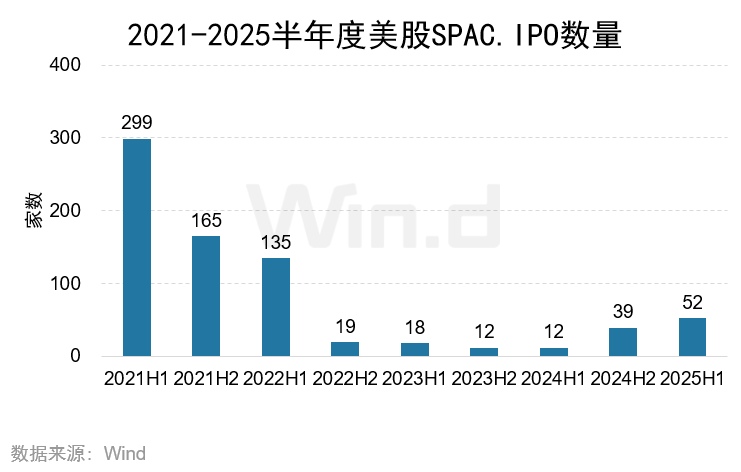

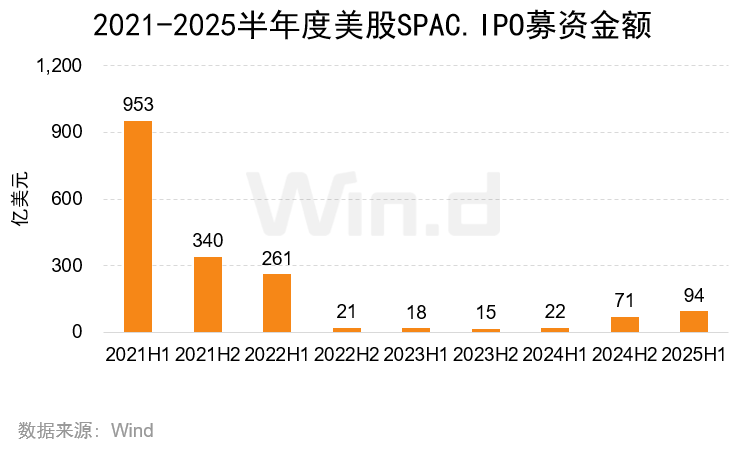

2.6 SPAC IPO发行数量与融资规模

2025年上半年SPAC共上市52家,较去年同期增加40家;募集资金为94亿美元,同比大幅上升338.60%。

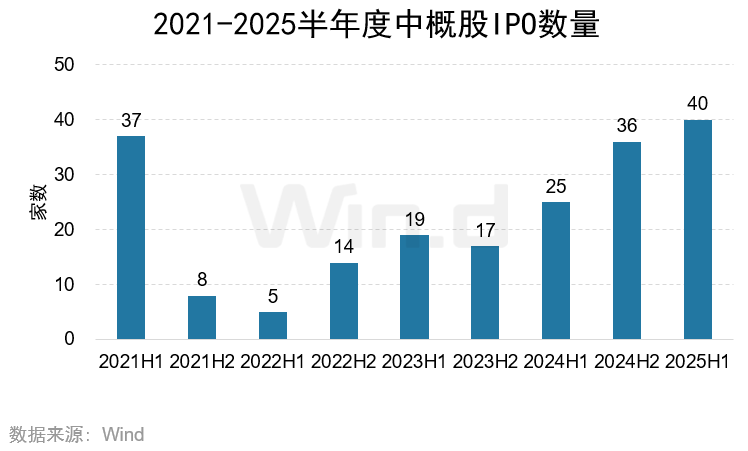

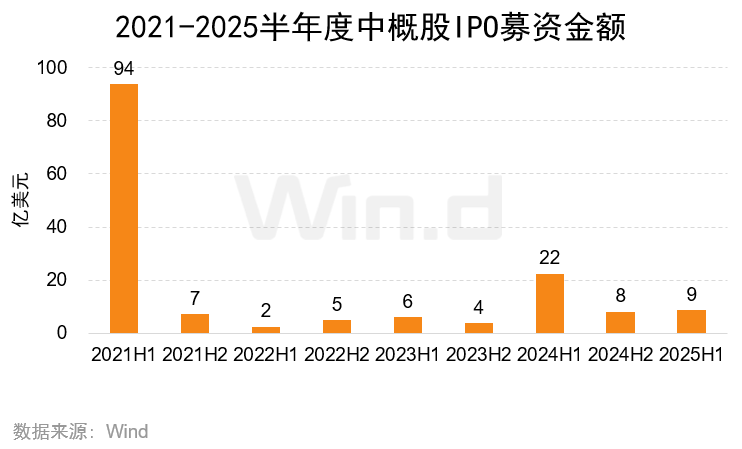

2.7 中概股IPO发行数量与融资规模

2025年上半年共有40家中国企业实现赴美上市,较去年同期增加15家,融资规模为9亿美元,较去年同期下降61.12%。仅2家头部企业融资额过亿,分别为霸王茶姬(4.11亿美元)和亚盛医药(1.26亿美元)。

再融资篇

3.1 再融资趋势

2025年上半年美股市场再融资募集金额共691亿美元,较去年同期上升9.83%;再融资事件为429起,较去年同期的446起减少3.81%。

3.2 再融资项目市场分布

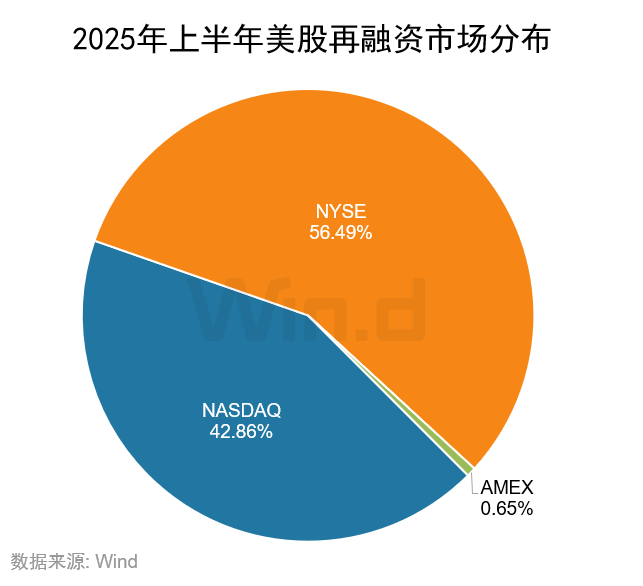

从市场分布来看,2025年上半年美股再融资事件数最多的是纳斯达克市场,共340起,再融资规模为296.23亿美元;纽交所再融资数量共61起,募资金额390.48亿美元;AMEX交易所仅有28起再融资项目,募资为4.53亿美元。

3.3 再融资主体行业分布

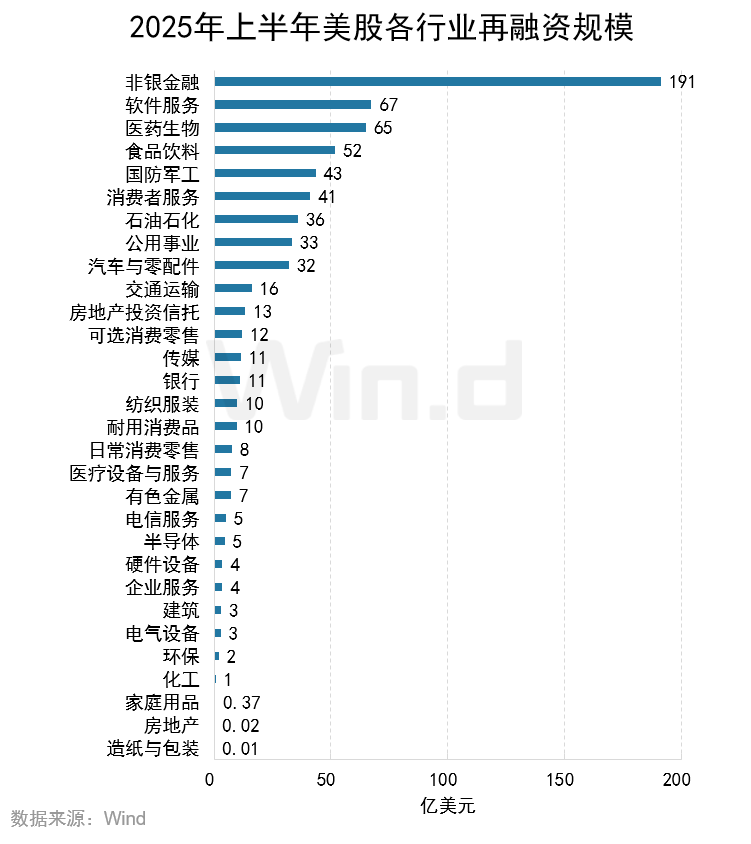

2025年上半年再融资募集金额最高的行业为非银金融,再融资规模为191亿美元;软件服务行业以67亿美元的募集金额排名第二;医药生物行业以65亿美元的募集金额位列第三。

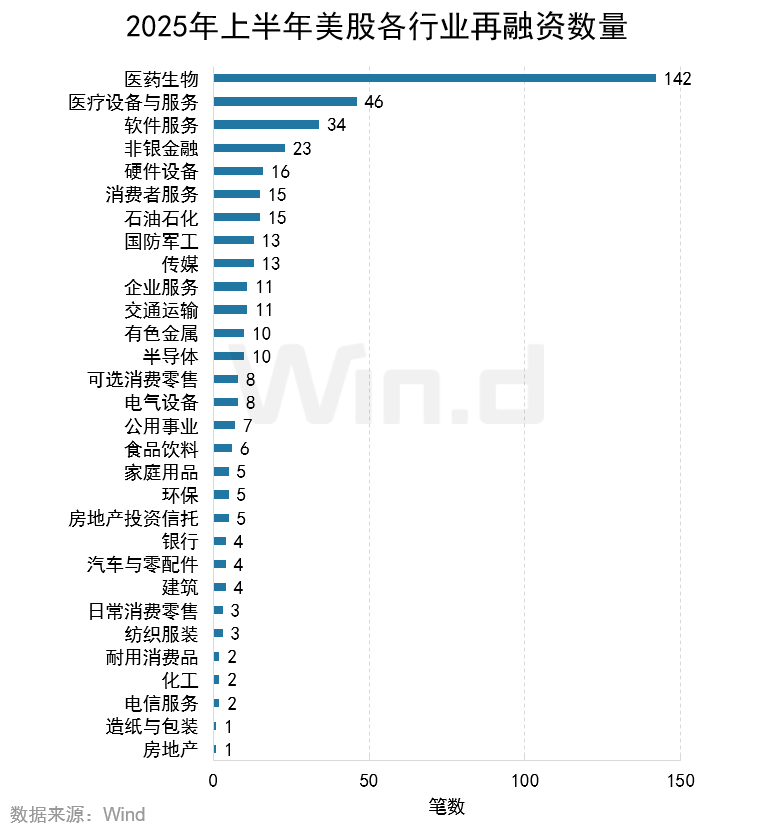

从再融资数量来看,医药生物行业的再融资数量为142起,排名第一;医疗设备与服务行业以46起位列第二;软件服务行业以34起位列第三。

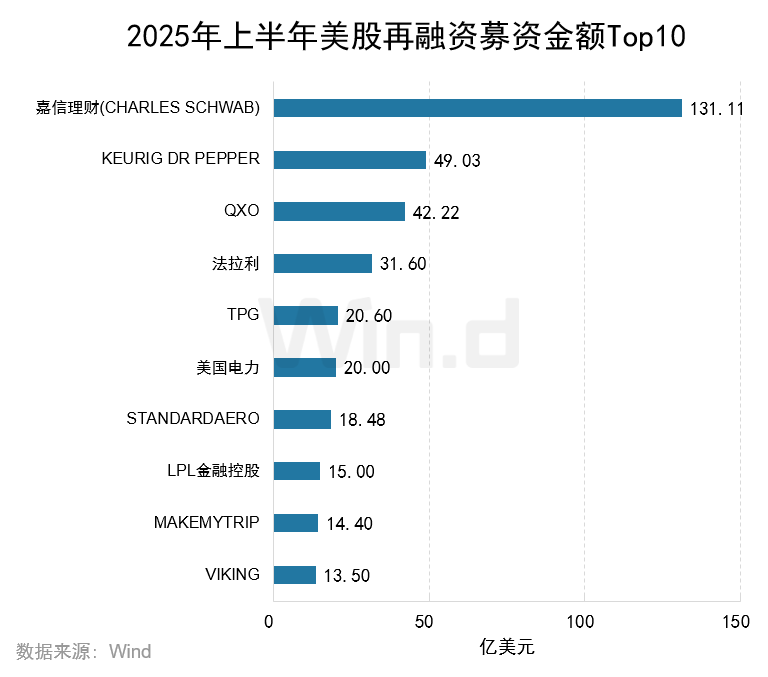

3.4 再融资项目融资Top10

2025年上半年再融资金额最高的公司是嘉信理财(Charles Schwab),为131.11亿美元;Keurig Dr

Pepper和QXO分别以49.03亿美元和42.22亿美元位列第二名和第三名。

机构篇

4.1 IPO承销规模排行榜

2025年上半年,从IPO承销金额来看,Cantor

Fitzgerald以28.28亿美元的承销金额位居IPO承销榜榜首,承销家数为15家;摩根大通以22.34亿美元的承销金额位居第二,承销家数为13家;高盛以22.13亿美元的承销金额位居第三,承销家数为15家。

4.2 IPO承销家数排行榜

从IPO承销数量来看,花旗以参与16家IPO承销项目位居榜首;高盛、Cantor Fitzgerald和Revere

Securities均以参与15家并列第二。

4.3 再融资承销规模排行榜

再融资方面,摩根大通以103.98亿美元承销规模位列排行榜第一,承销数量为39起;高盛以99.13亿美元的承销规模位列第二,承销数量为32起;道明证券以85.39亿美元的承销金额位居第三,承销数量为21起。

4.4 再融资承销数量排行榜

H.C. Wainwright

2025年上半年参与了52起再融资事件,位列再融资承销数量排行榜第一名;马克西姆(Maxim)以42起再融资承销位列第二;摩根大通以39起再融资承销位居第三。

发行中介篇

5.1 IPO会计师排行榜

Withum以参与32家上市公司IPO位列会计师排行榜中的首位;位居第二的是麦楷(Marcum),参与了15家企业的IPO项目;WWC位居第三,参与了14家企业的IPO项目。

5.2 IPO律师排行榜

IPO律师方面,奥杰(Ogier)参与了40家企业的IPO项目,位列第一;迈普达(Maples and

Calder)参与22家,位列第二;乐博(Loeb)参与21家,位列第三。

本文转载自Wind万得;智通财经编辑:李佛。

")