2025年公募基金调研主线已呈现明显的轮动特征:春节前市场聚焦“AI”概念,节后“DeepSeek”占据调研C位;而进入二季度后,创新药板块的调研热度显著攀升。

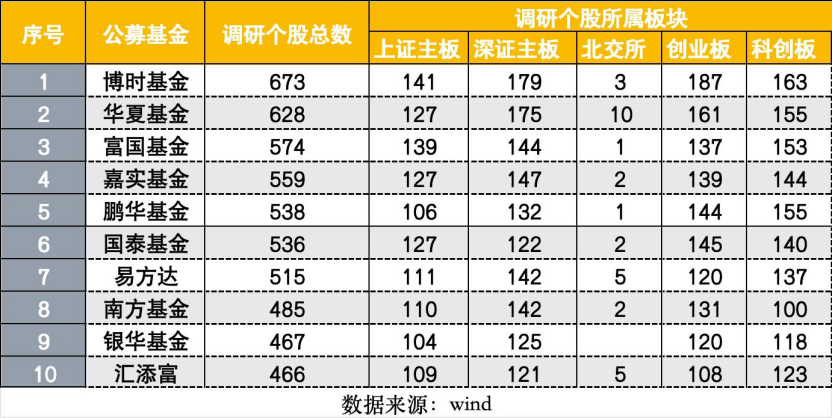

博时基金已成为年内调研最勤奋公募,是年内调研超千次的唯一公募。据wind数据,截至6月22日,博时基金今年以来已调研1004次,参与调研673只个股。整体来看,调研总次数与调研个股总数前十榜单高度重合,仅位次微调。

北交所硬科技个股或成为今年的增量焦点。今年以来参与北交所调研的公募已有75家,去年同期参与调研该板块的公募有36家;整体来看,公募调研科创板,也更聚焦集成电路、生物科技等硬科技领域。

较一季度而言,二季度以来公募对创新药板块的调研热度攀升。比较而言,多只创新药个股组织的调研会议也主要集中在二季度。另外,知名医药基金经理赵蓓、张韡等均有出现在创新药概念股二季度的调研名单上。

博时千次调研居首,北交所、科创板个股调研升温

据wind数据,今年以来,在调研总次数排名前十、调研个股总数排名前十的2个公募队列中,均是同一批公募机构,仅排位名次有所差异。

在这2张榜单上,博时基金、华夏基金均位居前两名。年初至今,博时基金已调研1004次,参与调研673只个股,成为年内调研超千次的唯一一家公募;华夏基金已调研923次,参与调研628只个股,与博时基金成为年内调研超600只个股的唯二两家公募。

在调研总次数排名上,嘉实基金、富国基金、易方达年内分别以805次、785次、745次的调研总次数,依次位列公募前五。wind数据显示,年内调研超500次的公募有19家,鲜少上榜的西部利得、汇丰晋信等中小型公募也在其中。

在调研个股总数排名上,富国基金、嘉实基金、鹏华基金分别调研了574只、559只、538只个股,依次位列公募前五。据wind数据,年内调研超500只个股的公募有7家,另有国泰基金、易方达年内分别调研536只、515只。

今年以来,有75家公募参与调研北交所个股。这其中,华夏基金调研个股最多,已调研10只北交所个股,具体包括工业机械股万通液压、瑞奇智造、苏轴股份以及德源药业、海达尔、林泰新材、天润科技、同力股份、星图测控、颖泰生物;今年来,招商基金、天弘基金均调研7只北交所个股,广发基金、易方达、汇添富、西部利得均调研5只北交所个股。

除了深市个股,科创板个股也得到公募较多关注,年内调研的科创板个股也较多。在公募参与调研的个股中,工业机械、电子元件、电气部件与设备、汽车零配件与设备、电子设备和仪器、西药等板块所属个股数量较多。

细查发现,公募年内已调研的科创板个股中,集成电路、生物科技Ⅳ、半导体材料与设备Ⅳ、医疗保健设备、应用软件、西药等板块个股数量较多。

经比较,包括科创板在内,较之一季度,公募二季度以来对西药及生物科技Ⅳ板块个股的调研覆盖范围显著扩大,调研标的数量呈现明显增长态势。

创新药调研热潮来袭,赵蓓、张韡等均有参与

今年以来,创新药板块表现强劲,已经成为医药领域的领涨赛道,从而备受市场关注。

在西药股和生物医药Ⅳ股中,具备自主创新研发能力、拥有专利新药或在研创新管线的企业,均属创新药概念股的范畴。笼统而言,多家公募二季度以来参与调研的创新药概念股数量已多于一季度。

二季度以来,公募参与调研的西药股、生物医药个股分别有64只、36只。作为比较,公募一季度调研的西药股、生物医药个股分别有41只、25只。

这其中,博时基金一季度调研的西药股、生物医药共计17只,二季度以来参与调研这2类个股共计26只;华夏基金一季度调研的西药股、生物医药共计18只,二季度以来参与调研这2类个股共计25只;嘉实基金一季度调研的西药股、生物医药共计19只,二季度以来参与调研这2类个股共计33只;易方达一季度调研的西药股、生物医药共计10只,二季度以来参与调研这2类个股共计26只;国泰基金一季度调研的西药股、生物医药共计18只,二季度以来参与调研这2类个股共计22只;鹏华基金一季度调研的西药股、生物医药共计19只,二季度以来参与调研这2类个股共计27只。

在公募参与调研的创新药概念股中,健康元被机构调研次数最多,年内已组织15场调研会议,除了一季度举办的5场,其余10场调研会议均在二季度举办。这15场调研会议中,13场通过网络会议展开,其余2场现场会议分别在4月、5月举办。

汇添富旗下百亿基金经理张韡,出现在健康元5月27日以及京新药业4月3日的调研名单中。

据调研记录,京新药业聚焦精神神经领域的创新药物研发,并兼顾优秀的心脑血管创新品种;健康元在创新药领域坚持自研与引进双轨并行策略,聚焦呼吸、消化、精神、辅助生殖、镇痛等优势领域。过去5年,公司已经完成了高达27亿的回购计划,今年3月完成5亿的回购注销。另外还新推出的年度分红预案,现金分红力度进一步加大,同比分红金额增长近10%,

今年以来,奥浦迈已组织9场调研会议,均在二季度举办。5月14日,工银瑞信赵蓓奔赴会议现场,参与调研。据调研记录,截至今年一季度末,公司细胞培养基产品业务在手订单与去年相比呈现一定的较高增长,这些订单能为第二季度以及未来几个季度的收入贡献奠定扎实的基础。预计2025年公司细胞培养基产品收入会维持较高水平的增长,主要来自海外市场的拓展以及相对后期的临床三期以及商业化项目的推进节奏。

本文转载自“财联社”,智通财经编辑:徐文强。