每经编辑|程鹏 陈梦妤

收缴率低、长期亏损,很多物业公司选择不干了。

6月25日,中海物业向鄂州双创之星小区发出撤场公告信,表示公司将于2025年8月31日18:00正式退出项目,结束服务。导火索则是自2023年3月1日迄今,小区入住率较低,累计欠物业费59.59万元,项目长期亏损,公司无力继续维持垫资运营。

受访者供图

此前金科服务也曾发布类似公告,宣布将于2025年8月31日正式退出重庆龙兴未来城市小区,理由也是运营近6年长期亏损,无奈撤场。

据《每日经济新闻》记者不完全梳理和统计,这段时间,已有包括龙湖物业、金科服务、中海物业等在内的超10家物业企业发布主动撤场公告,原因则涉及开发商历史遗留问题难以解决、谈不拢物业费、收缴率低下,以及物业、业主、业委会矛盾激化等。

多家头部物业公司主动撤场

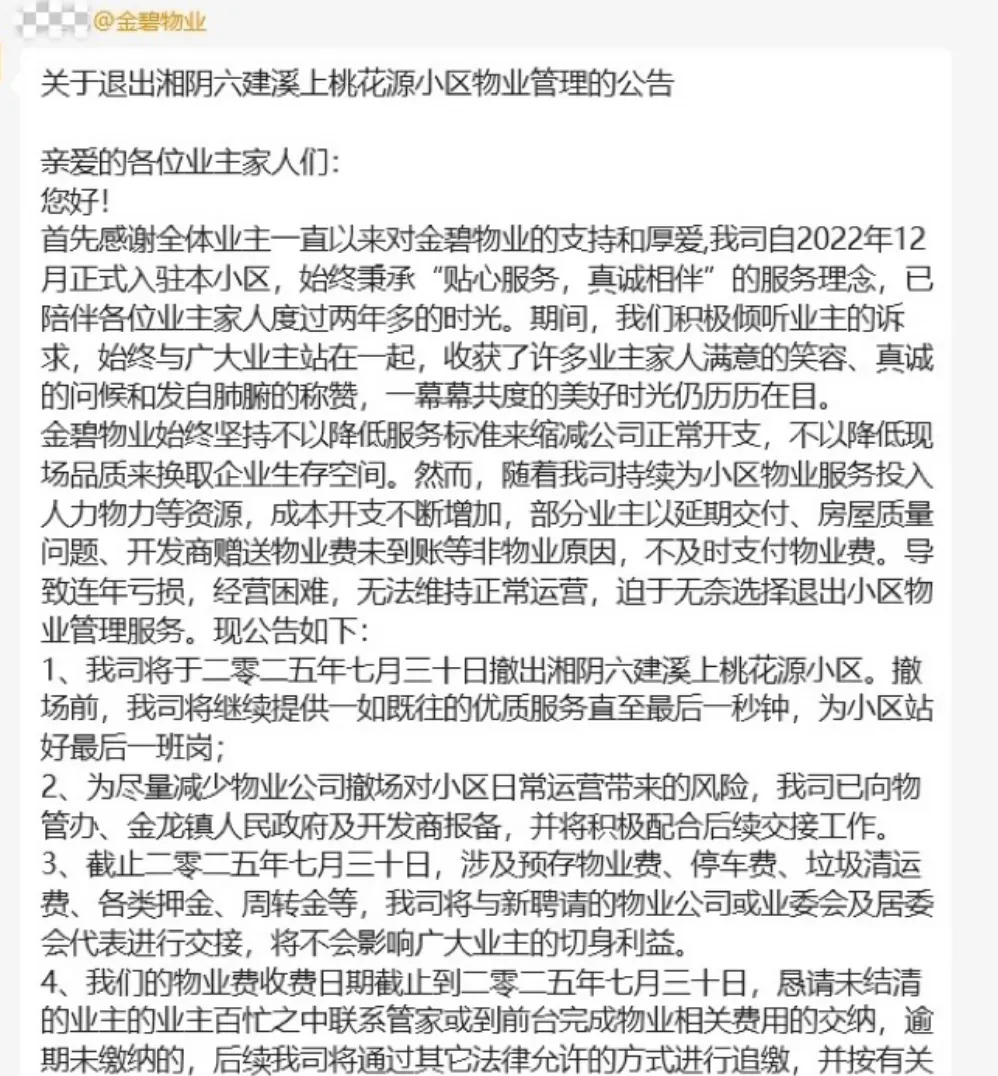

6月初,金碧物业向岳阳湘阴六建溪上桃花源小区业主发出撤场公告信,表示由于持续投入人力、物力等资源,成本开支不断增加,但部分业主以延期交付、房屋质量问题、开发商赠送物业费未到账等非物业原因,不及时支付物业费,导致连年亏损,无法维持正常运营,“迫于无奈”选择于2025年7月30日正式退出项目,结束服务。

受访者供图

湘阴六建溪上桃花,即恒大溪上桃花源项目,总占地面积约2500亩,总建筑面积约180万平方米。但2021年9月恒大集团暴雷,项目延期交付,后来湘阴县成立恒大工作专班,开展保交楼工作,直到2024年底基本完成交付,累计交付3134套,而这也为后来的物业费收缴埋下隐患。

“我个人至今未入住该楼盘,让提供竣工验收表时他们又说楼盘未达到竣工验收条件而无法提供,就这样谁会愿意交物业费?”

有业主在湘阴县人民政府县长信箱公示平台表示,从2024年底起,物业就不断打电话或短信催促缴纳物业费,“只要对方提供竣工验收表达到收房条件并正式通知,我就立刻去办理收房手续并缴纳相应费用,但物业只谈要钱不谈解决问题”。

另据该项目工作人员透露,金碧物业于2022年12月正式入驻小区,由于延期交房、开发商遗留问题所导致的额外支出,小区前两年物业费收缴率不到60%,累计亏损几十万元。

金科服务也于今年5月底在重庆恒春凤凰城小区张贴退出公示,其于2015年2月18日进驻该项目,运营10年后将在8月31日正式撤离。

公示称,近半年时间里,小区一直在降物业费选续聘物企,尽管金科服务多次表达愿意以原价续签服务合同,但始终无法与业委会就续签达成一致意见,导致很多业主持观望态度,不缴纳物业服务费,收不抵支,不足以支撑项目的正常运营。

据了解,目前小区物业费为1元/平方米·月,业委会则希望进一步下调物业费。在撤场前,金科服务表示会配合业主选聘新物业公司,而这已是其近期在重庆第二个因亏损撤场的项目。

事实上,除了金碧物业、金科服务以外,近段时间以来,包括龙湖物业、中海物业等在内的多家头部物企也先后发布了主动撤场公告。

战略退出

在这波“撤场潮”中,下调物业费、收缴率持续低下、开发商历史遗留问题,以及物业、业主、业委会矛盾激化等都是物企主动离场的原因。

如近期被广泛关注的滨江服务退出杭州万固珺府,就是由于业委会与滨江服务就续聘合同谈判时,要求将物业费从2.8元/平方米降至2.2元/平方米,“2.2元/平方米的物业费,注定无法维持现有的服务品质。”议价谈崩,滨江服务直接宣布6月30日正式撤场。

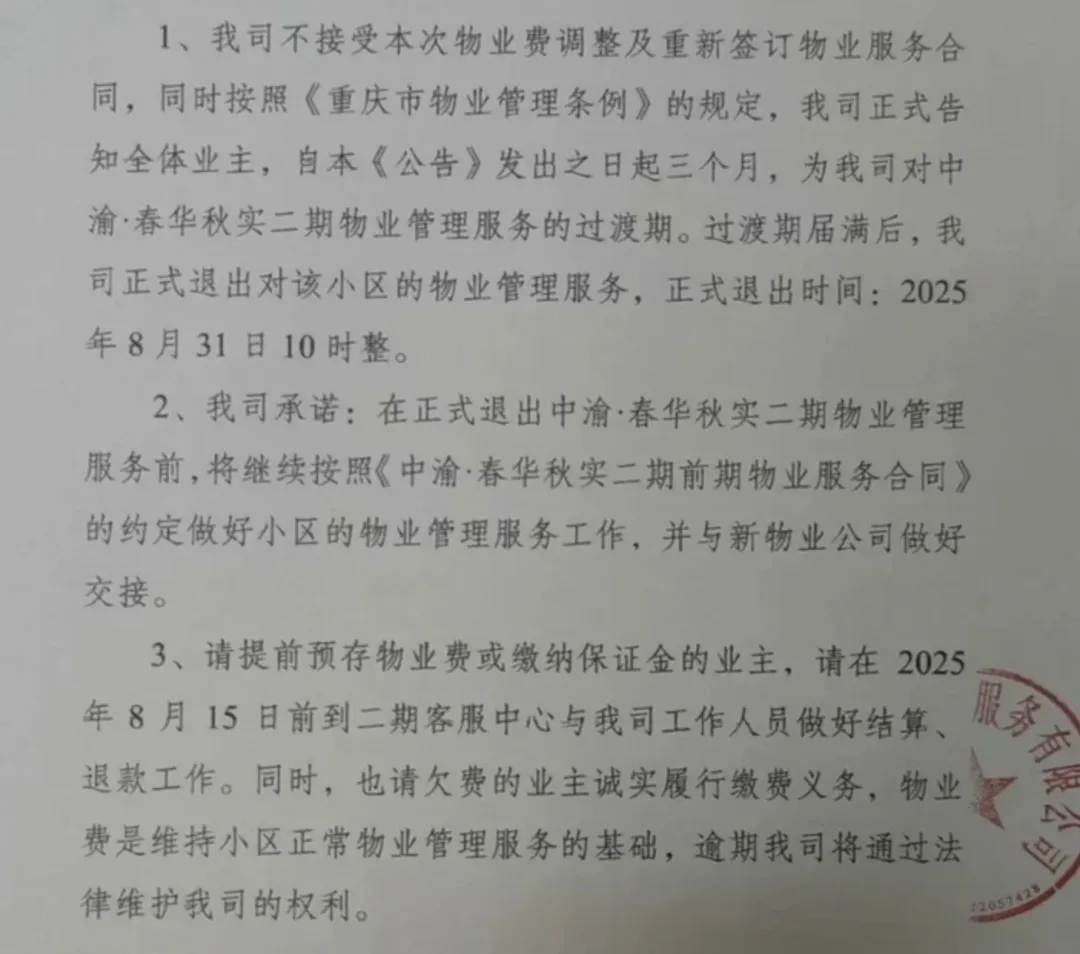

同样的情况也发生在中渝·春华秋实二期。今年3月,该小区召开业主大会表决物业服务费调整方案:住宅由高层2.0元/平方米·月和别墅3.5元/平方米·月统一调整为1.30元/平方米·月;商业由5.0元/平方米·月调整为3.0元/平方米·月;车位由80元/个·月调整为40元/个·月。

物业费整体降幅接近40%,该小区加州物业直言:“这完全背离了物业管理市场实际,而继续低价、低质服务严重超越了公司基本的服务底线。”

然而,物业费催收困难、人力成本上涨、基础设施维保费用上涨,都在考验着物企的盈利,2024年全国就有13家上市物企录得亏损。克而瑞数据显示,2024年物业收缴率仅82%,较前一年走低约3个百分点。

“主动退场是基于公司整体战略规划及资源优化配置的需要。”金科服务相关负责人在接受每经记者采访时表示:

一方面是公司为持续提升服务品质,优化在管项目结构,将资源集中投向更能体现服务标准和管理优势的优质项目;另一方面也是公司战略调整,主动退出的项目基本上长期面临物业收缴率不足/运营成本过高/设施维护资金短缺等客观挑战,现有经营模式难以保障服务品质的可持续性。

为避免因资源不足影响业主权益,经综合评估才选择退出,以便项目能更高效地匹配更合适的物业服务方。

“当前宏观经济波动对居民消费行为的重塑,导致部分业主试图通过压低物业费减轻负担,但当物业费跌破成本线时,服务缩水引发更多拒缴,形成低价—劣质—欠费—撤场的死循环。”中物智库分析指出,而另一部分业主则更愿为精细化服务付费。物企既要应对成本刚性上涨,又要满足日益精细化的需求,当物企无法在特定项目中找到平衡点时,战略退出实为对双方负责的商业选择。

在其看来,头部物企主动退出管理密度低、跨区域协调成本高的项目,实则是从“规模优先”转向“质量优先”的必然调整,转而聚焦长三角、大湾区等核心城市群,用区域深耕替代广种薄收,而头部企业退场留出的空白,则为中小物企创造了增长空间。

记者|陈 利

编辑|程鹏 陈梦妤 杜波

校对|赵庆

封面图片来源:视觉中国(图文无关)

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

文章转载自 每经网