与此同时,挑战者企业裁员报告显示6月裁员人数为4.8万,月率下降48.84%,年率微降1.6%,较前值9.38万明显回落,显示裁员压力有所缓解。ADP数据公布后,美元指数短线急跌,黄金作为避险资产迅速走高。

市场焦点迅速转向周四(因独立日假期提前至周四发布)的非农就业报告,投资者对劳动力市场韧性和美联储政策路径的预期进一步分化。

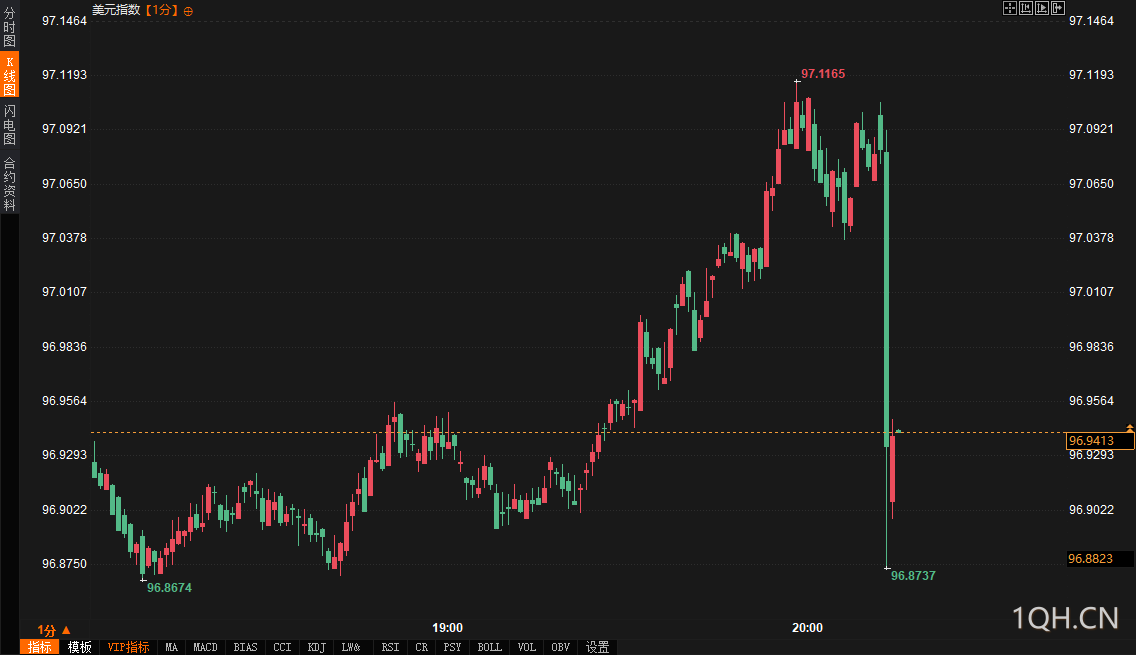

市场背景与即时行情

在ADP数据公布前,市场对美国劳动力市场的预期已因周二JOLTS求人数据超预期(5.503百万,较4月下降11.2万)而略显乐观。部分机构和散户对ADP数据抱有谨慎期待,称若ADP数据超预期,可能推动美债收益率和美元/日元上行;而市场预期6月ADP新增就业9.5万,较前值3.7万回升,但较今年1月的18.3万仍偏低,市场反应将取决于数据对预期的偏离程度。然而,ADP数据的意外爆冷彻底打破了这一预期,美元指数短线跳水约22点,最低触及96.8737,现报96.9437;现货黄金短线上涨约11美元,最高触及3348.93美元/盎司。

ADP首席经济学家Nela Richardson在报告中指出,尽管裁员仍不普遍,但企业招聘犹豫和不愿填补离职员工空缺直接导致就业岗位减少,薪酬增长却未受明显影响。这种结构性分化与挑战者报告的“前高后稳”裁员趋势相呼应:6月裁员人数4.8万,较5月大幅下降,二季度累计裁员24.7万,同比激增39%,为2020年以来同期最高,但单月同比微降2%,显示劳动力市场在企业重组和行业调整压力下仍具一定韧性。

市场反应与情绪变化

ADP数据爆冷直接引发美元抛售,美元指数短线跌至96.8737,创近期新低,反映市场对美国经济动能的担忧加剧。关注ADP数据的意外下滑及其对周四非农报告的潜在指引意义。散户投资者ADP就业人数降至1-3.3万,创2023年3月以来最大降幅,但挑战者企业裁员人数教前月减少,显示劳动力市场韧性与疲软并存,市场情绪因此出现“蒙圈”状态。引发金利下滑和市场避险情绪升温。

美元指数在96.80附近获得支撑,短期未见进一步下探迹象,显示市场对美联储“观望”立场的预期限制了抛售动能。美联储主席鲍威尔在7月2日葡萄牙会议上重申,只要经济保持稳健,美联储将维持观望姿态,评估关税言论对物价和增长的影响。这一表态与ADP数据引发的市场恐慌形成对比,投资者开始重新评估美联储降息时点。知名机构分析指出,若周四非农数据同样爆冷,美元可能进一步下行。

挑战者裁员数据的相对企稳为市场提供一定安慰。6月裁员人数4.8万,较前值9.38万大幅下降,显示企业裁员节奏放缓。挑战者公司Gray表示,6月裁员主要受经济状况驱动,但未见大规模裁员潮,科技、金融和制造业仍是裁员重灾区。二季度裁员总量虽创四年新高,但单月同比微降释放短期企稳信号。

有机构指出,ADP数据下行与裁员数据需结合分析,指出“雇用↓解雇↓”可能反映企业仍在咬牙坚持,短期经济放缓担忧虽升温,但未到崩盘边缘。这一观点与当前数据背景高度契合,投资者情绪因此在避险与观望间摇摆。

美联储降息预期与市场走势影响

ADP数据的意外下滑直接冲击市场对美联储降息的预期。此前,市场普遍预期美联储将在2025年下半年重启降息,但ADP数据爆冷叠加JOLTS求人数据走弱,令部分投资者押注降息可能提前至年中。

知名机构分析称,若周四非农数据确认就业市场进一步疲软,美元指数可能跌破96关口,黄金和欧元等资产将获进一步提振。然而,鲍威尔“观望”表态和挑战者裁员数据的企稳信号,限制了市场对降息的激进预期。

从市场走势看,美元抛售和黄金上涨反映了避险情绪的短暂主导,挑战者报告指出,科技和金融业裁员占比仍高,反映行业调整压力未消,消费和资本支出预期可能进一步承压。

未来趋势展望

展望未来,市场焦点无疑集中在周四的非农就业报告。知名机构预测6月非农新增就业11万,低于5月的13.9万,失业率或从4.2%升至4.3%。若非农数据延续ADP的疲软趋势,美元指数可能进一步下探94.62,黄金和欧元等避险资产将获支撑;但若非农数据意外强劲,美元可能快速反弹,市场避险情绪将迅速消退。挑战者裁员数据的企稳信号为劳动力市场提供一定支撑,但科技和金融业裁员压力仍存,需关注行业复苏进度对消费和投资的传导效应。

短期内,美元走势的不确定性将持续,投资者需警惕数据波动引发的假突破风险。X平台上,散户和机构均认为ADP数据的爆冷为非农报告蒙上阴影,但劳动力市场韧性与美联储观望立场可能限制市场单边走势。长期看,关税言论和俄乌局势等地缘政治风险将继续为市场注入不确定性,黄金等避险资产可能维持高位震荡,而美元和美股的趋势性方向需等待非农数据和美联储7月会议提供更清晰指引。投资者宜密切关注周四非农数据与行业裁员分布,结合通胀和消费数据综合研判政策与市场路径。

转载自 一期货

高股息价值")