智通财经APP获悉,据中国汽车工业协会分析,2025年5月,新能源汽车产销快速增长,贡献显著,环比和同比增长均在35%以上。数据显示,5月新能源汽车产销分别完成127万辆和130.7万辆,同比分别增长35%和36.9%。2025年1-5月,新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%。

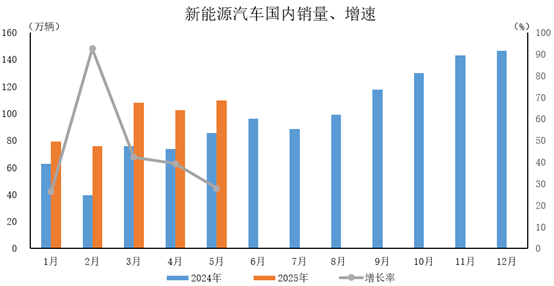

2025年5月,新能源汽车国内销量109.5万辆,环比增长6.8%,同比增长27.9%。

2025年1-5月,新能源汽车国内销量475.3万辆,同比增长40.8%。

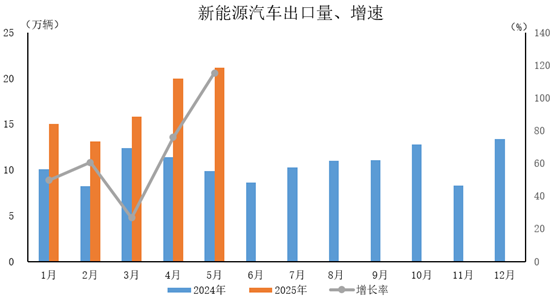

2025年5月,新能源汽车出口21.2万辆,环比增长6.1%,同比增长1.2倍。

2025年1-5月,新能源汽车出口85.5万辆,同比增长64.6%。