过去几周,美联储主席鲍威尔可以说一直承受着来自美国总统特朗普以及部分其他美联储官员要求降息的压力。

然而,对于长期以来一直秉承将经济数据视为政策变动参考依据的鲍威尔来说,他眼下需要担心的可能还有另外一个问题:美国政府部门所收集的经济数据的质量……

事实上,今年以来,经济学家们就一直对此表露过担忧——这意味着美联储及其他机构所依赖用以制定政策的通胀、就业等经济指标,可能不如过去准确。

而在本周向国会作证时,鲍威尔似乎也表达了他自身的忧虑。

当众议员Sam Liccardo本周二询问他对经济数据质量的看法时,鲍威尔表示,“我不会说我现在就对数据感到担忧,尽管调查的覆盖范围确实出现了非常轻微的下降。但是我想说,我非常担心这个发展方向。”

“这不仅对美联储,对国会和企业而言都至关重要,我们需要真正了解经济状况,”鲍威尔继续说道,“我不愿意看到我所读到的那些报道,也不愿意认为数据将变得更不稳定、更不可靠。那样会使私营部门、你们(国会)以及我们的工作都更加困难。”

经济数据越来越不可信?

那么,美国经济数据是否真的编制质量日益下滑,正变得越来越不可信呢?

业内人士给出的答案显然是:YES。

政府拨款削减,可能是导致数据质量滑坡的原因之一。美国劳工统计局今年早些时候也未能幸免于预算削减。特朗普的大而美法案中的一项提案,便旨在将该机构的预算进一步削减5600万美元。

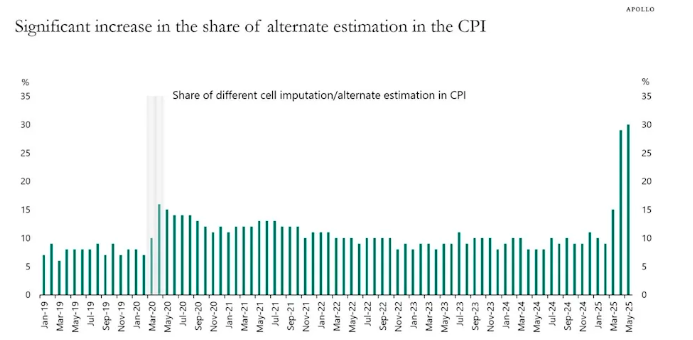

美国劳工统计局的人手短缺导致了数据可用性的减少。每月,劳工统计局的团队通过在美国75个城市地区采集200个商品服务类别的价格报价,来计算消费价格指数(CPI)。6月16日,该机构宣布已暂停了在纽约州布法罗市的数据收集。而此前在四月份,该局已暂停了在内布拉斯加州林肯市和犹他州普罗沃市的CPI数据收集。

美国劳工统计局此前曾表示,由于这些变动,四月份CPI数据中的估算值(或称为推算值)的数量增加了,但该局同时也申明称,这些排除的样本对总体通胀数据的影响“甚微”。

然而,一些业内人士指出,实际情况或许并不像官方所宣称的那样轻描淡写。阿波罗首席经济学家Torsten Slk就指出,过去几个月中估算值占比显著增加,降低了数据质量。通常情况下,当数据无法获得时,约有10%的CPI数值是通过估算得出的。然而,五月份的估算比例大约是平均水平的三倍,达到了30%。

Slk在上周的一份报告中写道:“换句话说,目前进入CPI指数中的价格,有近三分之一是基于CPI中其他数据采集的猜测值。”

专家们表示,这可能导致经济数据更频繁地被修订,猜测值数量的增加可能会掩盖经济中的新发展,使通胀和就业数据看起来比实际情况更乐观。

而劳动力市场上就业数据的变动,其实已经早早反映了这一点。

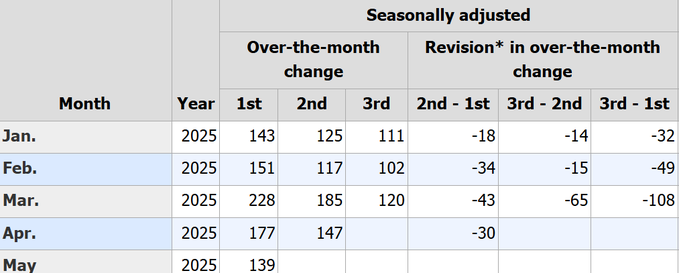

下图无疑就是最好的证明——按惯例,美国劳工部在非农当天公布最初的当月新增就业数据后,接下来两个月还会对数据先后进行两次修正。而可以看到,今年以来每个月的非农数据,都无一例外经历连续下修:第二次修正的数据小于第一次修正;第一次修正的数据小于初值……

换言之,投资者在今年所有非农夜看到的非农数字,实际上都“高估”了当月美国就业市场的实际表现!

BCA Research全球首席策略师Peter Berezin和Pantheon Macroeconomics美国首席经济学家Samuel Tombs就均认为,虽然本月初发布的5月非农就业报告显示新增了13.9万个就业岗位,但最终数据可能被下修至约10万个。

在Tombs看来,目前的就业数据遗漏了经济中的一大块群体:小企业。由于难以应对关税的影响,这些企业提交的报告较晚。

“当数据存在缺口时,(劳工统计局)会根据过去的趋势放入插值,但如果趋势本身正在走弱,一旦获得之前通过插值得到的数据,通常会发现实际情况比最初估计的更糟糕,”Berezin在接受采访时表示。

“这些调查问卷的回复率非常低,因此美联储不得不进行大量猜测。而在经济走弱的情况下,通常你会高估而非低估就业人数,”Berezin补充道。

(财联社)

文章转载自 东方财富