文章来源:汇通网

周二(6月17日)亚洲时段,现货黄金震荡运行,目前交投于3393.41美元/盎司附近。

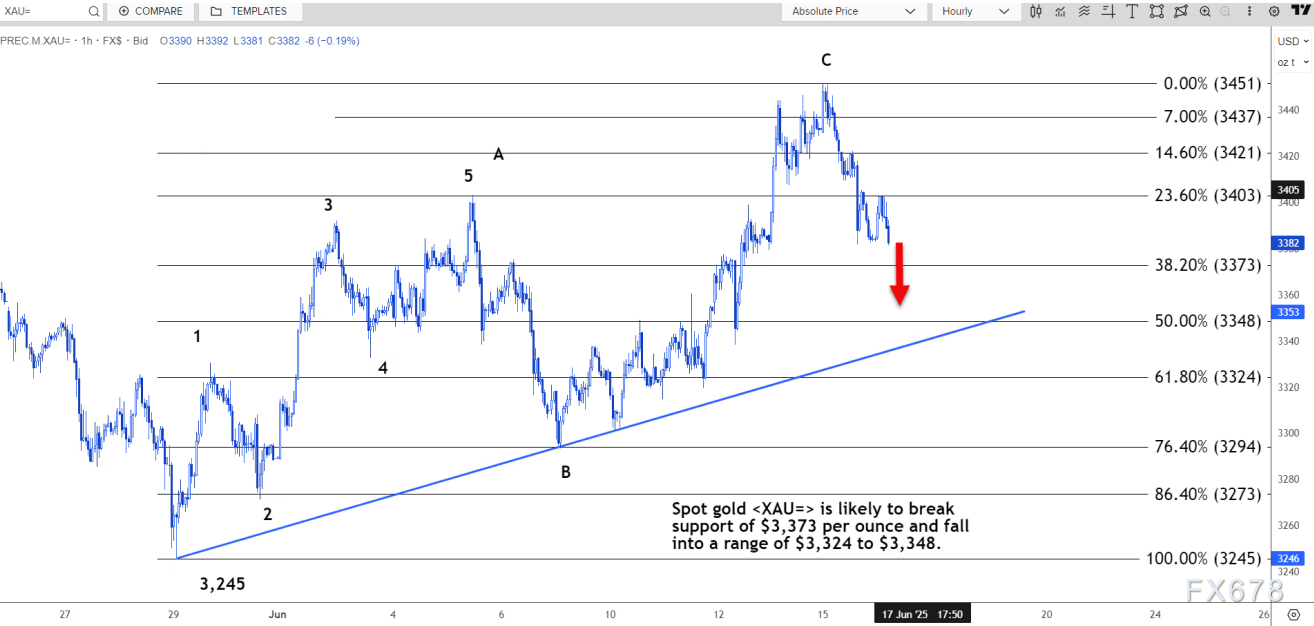

路透技术分析师指出,现货黄金可能跌破每盎司 3373 美元的支撑位,跌至 3324 美元至 3348 美元的区间。

当前的下跌被归类为对自3245美元以来的上升趋势的深度回调。回撤分析和上升趋势线表明,目标区域由61.8%和50%的水平构成。

阻力位在3403美元,突破该位则可能上涨至3421美元至3437美元区间。日线图上,预测分析显示阻力位在3433美元至3457美元之间,而b浪顶峰3438美元的阻力位将进一步增强该阻力位。

这样的形态解释了为何涨幅未能突破3457美元。6月13日至6月16日期间形成了看跌吞没形态,暗示6月17日将进一步下跌。

北京时间13:31,现货黄金现报3391.50美元/盎司。

︱6月5日")