每经记者|肖芮冬 每经编辑|赵云

6月9日,市场全天震荡走高,创业板指领涨。板块方面,创新药、足球概念、稀土永磁、可控核聚变等板块涨幅居前,贵金属等少数板块下跌。

Wind数据显示,在6月9日的非货币ETF市场中,华夏上证50ETF基金份额增加5.38亿份,净流入额为14.84亿元;华夏上证基准做市公司债ETF增加0.09亿份,净流入额为8.57亿元;国泰上证10年期国债ETF增加0.05亿份,净流入额为6.54亿元。

与此同时,易方达创业板ETF基金份额减少1.76亿份,净流出额为3.59亿元;华夏恒生互联网科技业ETF减少6.6亿份,净流出额为3.27亿元;海富通中证短融ETF减少0.03亿份,净流出额为2.87亿元。

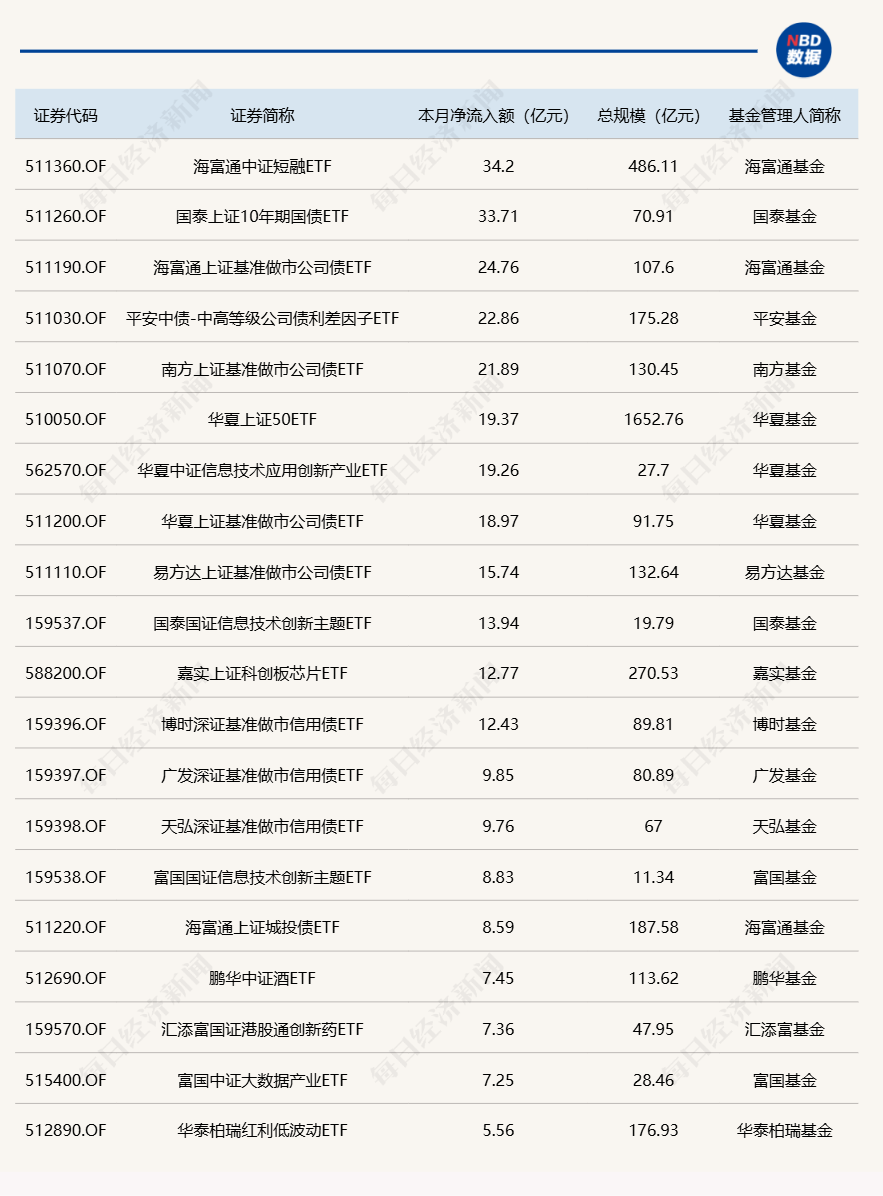

截至6月9日,本月资金净流入额居前20的ETF名单如下:

总体看来,Wind数据显示,6月9日全市场ETF份额为27354.13亿份;总规模增加为41962.18亿元。近一周,份额增加最大的行业为金融,目前有23只基金跟踪;份额增加最大的主题为中证细分化工产业,有4只基金跟踪。份额增加最大的指数标的为国证信创(+255.19%),有4只基金跟踪;收益最高的指数标的为恒生港股通创新药(+14.11%),有1只基金跟踪。

文章转载自 每经网

")