每经编辑|张锦河

6月18日,邓紫棋前音乐公司蜂鸟音乐公司发布严正声明。

声明称,邓紫棋在一周前重制音乐制品所涉歌曲(除《天空没有极限》、《后会无期》、《喜欢你》以外),均创作于双方合约期间,原版录音制品也发行于双方合约期间。所涉音乐作品、音乐制品在全球版权登记机构(IFPI)及国内各大音乐平台均明确标注相关权利人为蜂鸟音乐有限公司。

蜂鸟音乐公司要求,各音乐平台立即下架涉事重制版歌曲;邓紫棋女士团队48小时内删除所有渠道传播的侵权内容,否则将依法采取行动。

6月12日,邓紫棋宣布自己的重录专辑《I AM GLORIA》正式上线。这张专辑收录了此前她12首已经发表过的旧歌。

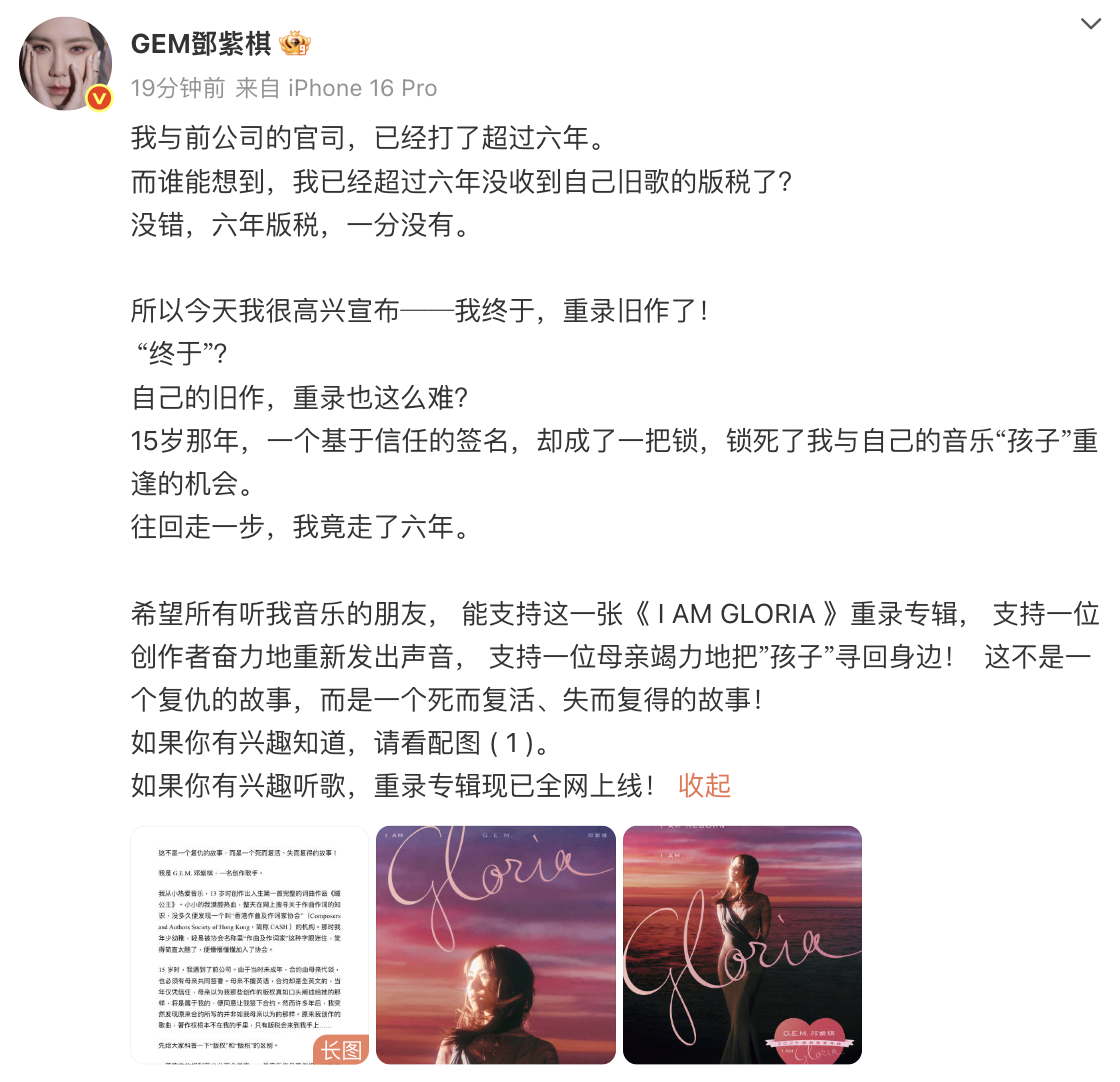

同时,邓紫棋也发布了千字长文解释了这张专辑的来龙去脉,“这不是一个复仇的故事,而是一个死而复活、失而复得的故事!”

邓紫棋发文称与前公司的官司已经打了6年,自己也已经超过6年没有收到自己旧歌的版税。没错,六年版税,一分没有。

邓紫棋表示:15岁时,我遇到了前公司。由于当时未成年,合约由母亲代谈也必须有母亲共同签署。母亲不擅英语,合约却是全英文的,当年仅凭信任,母亲以为我那些创作的版权真如口头阐述给她的那样,将是属于我的,便同意让我签下合约。然而许多年后,我突然发现原来合约所写的并非如我母亲以为的那样。原来我创作的歌曲,著作权根本不在我的手里,只有版税会来到我手上。

由于我与前公司的诉讼是在香港展开的,我的法律团队里一直只有熟悉香港特区和普通法系版权法的专家。2023年7月,奇迹发生了。一位熟悉我国大陆版权法的专家加入到我的法律团队里,突然为我的黑夜带来曙光。

根据《著作权法》第四十二条第二款,已经合法录制为录音制品发表的音乐作品,只要在首次录制或发行录音制品时未明示禁止他人录音使用,任何人,包括创作者本人,便可以依法透过“法定许可”制度,在支付法定报酬的条件下进行重录,无需获得原著作权人许可。这是法律中所谓的“法定许可”条款,其设计目的,是为了避免音乐作品著作权垄断,使创作者与公众之间仍保有一定的流通与使用空间。

当时我们立刻对我以往的所有创作进行调查与公证,证明除《新的心跳》以及《童话休止符》两张专辑外,我过去所有其他创作,均未在首次录制或发行时明示禁止他人录音使用!(这大概才导致我前公司在我善意通知之后,于2024年1月匆忙补发一次性的版权声明。不過,为时已晚,我们已完成公证,并依法保留所有证据。)

全文如下:

据悉,2024年1月,邓紫棋前经纪公司蜂鸟音乐公司就相关歌曲发布版权声明,称:“我公司(蜂鸟音乐有限公司)是以下所列音乐作品之录音、词曲版权独家所有人,拥有在全世界范围内将前述音乐作品以各种商业或非商业目的许可相关机构或个人使用的专有权利。未经我公司许可,禁止任何单位或个人将以下所列音乐作品用作翻唱、复制、演出、网络传播以及其他商业性用途。”

声明中都是邓紫棋2019年之前的音乐,包括了《泡沫》《睡公主》《A.I.N.Y.(爱你)》《我的秘密》《多远都要在一起》等100多首歌曲。

资料显示,2014年,蜂鸟音乐已将“邓紫棋”这个艺名注册为商标。2019年,邓紫棋宣布与前经纪公司蜂鸟音乐解约。

据都市快报,蜂鸟CEO张丹曾回复媒体:“公司注册邓紫棋名字,主要原因是防止出现盗版。希望外界不要做太多揣测。”

2019年,邓紫棋宣布与前经纪公司蜂鸟音乐解约,但未得到蜂鸟音乐的承认。蜂鸟音乐当时声明,公司与G.E.M.邓紫棋签订了两份合约,有效期为2022年。蜂鸟全权拥有在合约生效期间所有由G.E.M.制作或与G.E.M.合作制作的任何音乐作品及录制的版权,以及某些其他商标及知识产权。同年,蜂鸟音乐与邓紫棋互诉违约,双方对簿公堂。

在邓紫棋对蜂鸟音乐的诉讼中,邓紫棋指因公司作出虚假陈述,她才会签下作曲人和歌手合约,因此主张该合约无效。同时,邓紫棋指蜂鸟音乐在未经自己的同意,擅自在香港和内地登记“G.E.M.”和“邓紫棋”商标。2020年,邓紫棋曾在微博上公开向蜂鸟音乐和前经纪人喊话“我不是你手中的商品”。

每日经济新闻综合自蜂鸟音乐公司、邓紫棋微博、都市快报

文章转载自 每经网