文章来源:汇通网

美国总统大选日越来越近,毫无疑问,拜登总统突然退出后,竞选变得白热化。副总统卡玛拉·哈里斯(Kamala Harris)成为接替他的人选,尽管她的竞选能力受到质疑。

然而,在拜登的支持使她成为取代唐纳德·特朗普的领跑者之后,她几乎立即抢了唐纳德·特朗普的风头。没过多久,其他民主党高层也纷纷表示支持,哈里斯很快就获得了足够多的代表票,以确保获得党内提名。在那之后,从她选择蒂姆·沃尔兹作为她的竞选伙伴,到她在众星云集的民主党全国代表大会上被正式提名,势头一直在增长。

政策方面

然而,当她在一次接受采访时表现平平,为特朗普团队提供了急需的推动力时,她的竞选活动迎来了第一个重大挫折。更重要的是,随着最初对哈里斯的乐观情绪消退,人们的焦点又回到了政策细节上,或者说政策细节的缺失。

虽然两位候选人在移民、关税、外交政策和应对气候变化等热点问题上存在关键分歧,但在经济政策上,他们的利弊并不那么明显,至少在涉及市场的问题上是如此。

减税vs支出

共和党传统上是支持减税的政党,而民主党则倾向于支持增加支出。看看他们的政策,两位候选人都没有偏离传统。特朗普希望延长将于2025年到期的《2017年减税和就业法案》,并承诺进一步降低企业税率。其他减税措施也在酝酿之中。

因此,大多数投资者支持特朗普赢得11月5日的大选也就不足为奇了。但从选民的角度来看,优势并不那么明显。首先,自2008年金融危机以来,美国一直存在过度的预算赤字,政府债务在此期间增长了两倍多,达到近35万亿美元。

美国不断增长的债务大山

宾夕法尼亚大学沃顿商学院预算模型(Penn Wharton Budget Model)的一项研究显示,如果特朗普获胜,未来10年美国的债务可能会再增加5.8万亿美元,而哈里斯的政策只会增加1.2万亿美元。

如果不能解决美国日益增长的赤字问题,就有可能出现类似于英国小规模预算崩溃的债务危机,因为市场是否还能长时间睁一只眼闭一只眼是值得怀疑的。

第二次中美贸易摩擦

另一个担忧是,特朗普唯一的新收入来源是对所有进口商品征收更高的关税(10%),其中中国进口商品的关税为60%。不管这样的政策是否能成功地促进制造业回流,其直接影响将是国内生产商和零售商的成本大幅上升,提高美国消费者所需的一系列商品的价格。这可能会破坏美联储对抗通胀的努力,使政策制定者削减利率的空间更小。

因此,特朗普的减税和关税政策将存在很大的不确定性,这就是为什么一些企业可能更喜欢哈里斯政府带来的连续性。就哈里斯而言,她的提议主要是为了帮助家庭应对生活成本危机。

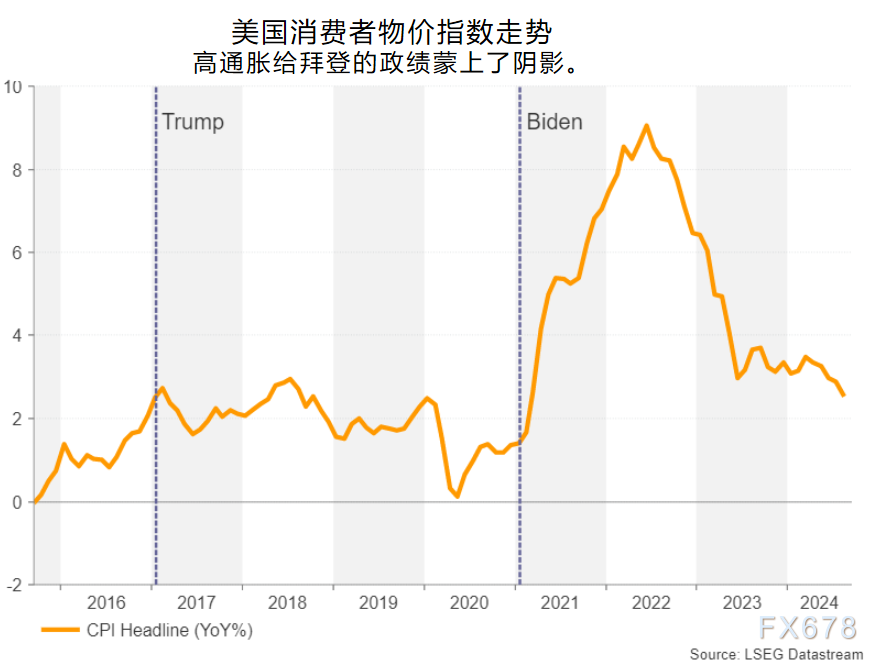

拜登好坏参半的经济成绩单

高通胀一直是拜登政府最大的致命弱点,因为它掩盖了本应良好的经济记录。然而,哈里斯面临的问题是,作为副总统,她无法完全脱离拜登的遗产。

尽管如此,她在限制食品价格、建造更多可负担住房、继续拜登降低药品价格的改革、扩大儿童税收抵免和其他针对家庭和工人的税收减免等方面的综合建议,可能会赢得相当一部分选民的支持。

对民主党人来说,可能比没有引人注目的政策更令人担忧的是,在投票日之前,劳动力市场可能会恶化。美联储似乎将在9月份的会议上开始降息,但对选民来说,这可能太少,也太晚了。更糟糕的是,如果就业状况的恶化没有伴随着通胀的意外下滑,那么降息的可能性就不会大幅上升,华尔街也不会出现太大的反弹。

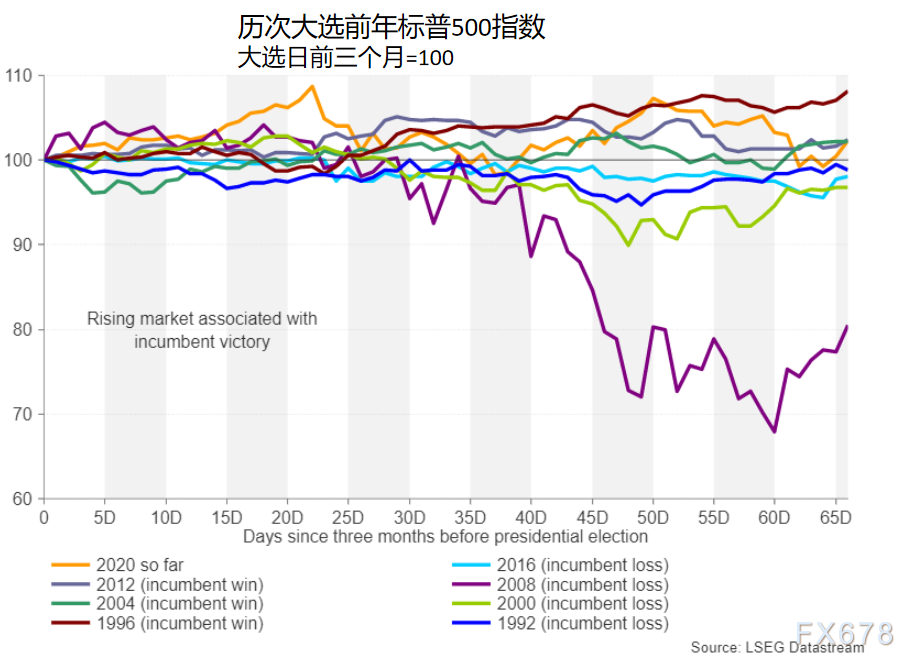

谁将最大程度地提振华尔街?

大选后对股市的影响也不是很明确。虽然特朗普提议的减税可能对消费者有利,但如果减税主要针对富人,那么这种提振将是有限的。他在公司税问题上的立场也更多地针对大企业。

这与哈里斯在减税方面支持中产阶级和小企业的重点形成鲜明对比。然而,即使实体经济从民主党政策中获得的好处比共和党政策更多,哈里斯提出的将企业税率从21%提高到28%的提议也可能对华尔街股市造成严重拖累。

国会竞选

实际上,任何一位候选人能够在多大程度上实施他们所有的提案,将取决于选举后国会的构成如何变化。民主党目前控制着参议院,而共和党在众议院占多数。

如果特朗普获胜,但共和党没有控制国会,减税计划可能不得不缩减规模,并且必须与民主党达成某种妥协,例如,不降低企业税率。

但如果哈里斯成为下一任总统,国会出现分裂,民主党将很难通过任何包含对富人增税的法案,一些税收抵免和支出增加可能不得不从其他地方的储蓄中获得资金,以获得共和党人的支持。

看涨美元的人可能更喜欢特朗普

这一切对美元意味着,由于宽松的财政政策和更高的关税,共和党领导的国会可能会引发通胀,迫使美联储维持限制性货币政策。特朗普打击非法移民的承诺也可能通过重新点燃工资压力来加剧通货膨胀。

所有这些都将为美元创造一个看涨的背景。减税也会提振股市,但前提是提高关税,通胀开始给美联储带来新的麻烦。

然而,如果哈里斯和民主党获胜,几乎肯定会让美联储继续走宽松路线,使美元面临新的抛售压力。然而,相对紧缩的财政政策可能不是股市繁荣的最佳环境,尽管降息和软着陆最终可能重振华尔街的涨势。

黄金和石油各有不同的一面

不要忘记这对黄金和石油等关键大宗商品的影响。在特朗普政府执政期间,金价保持创纪录高位的可能性较小,因为利率不会下调那么多,甚至可能再次上升,从而损害这种不产生收益的黄金的吸引力。

但是,尽管特朗普承诺鼓励更多的化石燃料生产,石油可能会表现得更好,这将对价格造成压力。石油期货可能受益于美国经济可能走强所带来的更大需求。与此同时,特朗普对伊朗的强硬立场以及他对以色列的坚定支持也带来了一些风险,可能会加剧地缘政治紧张局势,推高油价。

这并不是说民主党继续掌权就不会有地缘政治升级的危险。但是,更温和的财政刺激以及正在进行的加沙停火努力不会改变目前的石油需求前景。

选举热会影响市场吗?

随着选举日的临近,随着特朗普和哈里斯加大竞选力度,投资者开始更密切地关注民意调查,尤其是在关键州的民意调查,不能排除出现更多意外的可能性。但是,在两位候选人的第一场也是唯一一场电视辩论之后,特朗普并没有成功地把钟摆拉回自己这边,这一事实表明,共和党人很难重新获得势头。