动荡的美债市场“巨震”难平。

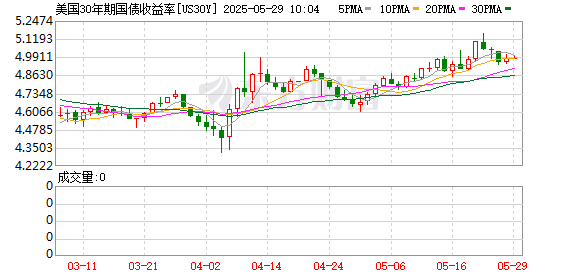

上周30年期美债收益率飙升至5.1%以上,接近20年来的最高水平。

到了本周,市场再度上演“过山车”行情。当地时间5月27日,投资者数周来首次被吸引到长期美债市场,美债抛售潮暂缓,30年期美债收益率跌破5%,创下3月以来最大单日跌幅。

具体来看,各期限美债收益率27日集体回落,长债收益率领跌。2年期美债收益率尾盘跌0.74个基点至3.974%,5年期美债收益率跌3.53个基点至4.033%,10年期美债收益率跌6.25个基点至4.444%,30年期美债收益率跌8.65个基点至4.951%。

短短不到一天后,5月28日,日债标售结果不佳,受日债抛压影响,美债重启跌势,美债收益率再度走高。10年期美债收益率重新逼近4.5%,30年期美债收益率再度向5%关口发起冲击。

从种种迹象来看,尽管美债收益率已经较高点大幅回落,但市场警报仍未解除,“财政悬崖”的风险挥之不去。

美债为何频频“巨震”?

在“特朗普2.0”拉开大幕后,美债市场的“巨震”成了家常便饭。

申万宏源证券首席经济学家赵伟对记者表示,今年5月以来,美债利率异常波动的核心驱动因素是财政层面的美国减税法案,以及交易层面的日债拍卖不及预期,在二者的影响下,美债利率出现多次大幅异常上升。他指出,5月13日,众议院筹款委员会公布减税法案文本后,美债利率上升,美元下跌,市场开始担忧美国赤字扩张问题。5月17日,穆迪下调美国主权信用评级,5月18日,众议院预算委员会投票通过减税法案,美债利率再度上涨,美元下跌,市场二次交易美国财政问题。

5月20日北京时间11点30分左右,日债20年拍卖遇冷,美债处于夜盘交易期间,即时反应程度不大,但进入美国东部时间日间交易流动性高峰时段后,美债利率开始第三轮上涨,与美元的分化也大幅扩大。此次美债下跌源自债务问题,但日债问题大幅加速了美债恶化。

到了5月27日,日债抛压暂缓,690亿美元的美国两年期国债标售也获得稳健需求,美债有所反弹,30年期美债收益率创下3月末以来最大单日跌幅,重新回到5%关口下方。27日进行的两年期美债标售需求整体良好,得标收益率为3.955%,较发行前交易水平低1个基点。一级交易商的获配比例仅为10.5%,直接投标人获配比例较大。

Laffer Tengler Investments固定收益主管Byron Anderson表示,逢低买入者正试图抄底,而长期债券给投资者带来了“最大的收益”,因为它们处于收益率曲线波动最大的部分。

但在短暂喘息过后,5月28日,日债拍卖的坏消息再度拖累美债小幅走低,美债收益率再度攀升。接下来一系列消息仍将影响债市,28日和29日美国分别标售700亿美元的五年期国债和440亿美元的七年期国债。

“大而美”减税法案前景未明

尽管投资者可以列出日债、贸易谈判进展等一系列影响美债走势的因素,但美国的财政前景是其中的关键。

据央视新闻报道,当地时间5月22日,共和党议员占多数的美国国会众议院以微弱优势通过了特朗普政府提出的一项大规模税收与支出法案,美国总统特朗普将其称为“大而美”减税法案(以下简称“法案”)。接下来,该法案将提交到参议院进行审议。而批评人士警告称,该法案将重创医疗保健政策,并大幅推高联邦债务。

东吴证券首席经济学家芦哲对记者表示,法案艰难闯关,后续“颠簸”相对趋缓。经过数周的内部冲突,众议院以215票赞成对214票反对的微弱优势通过法案。在法案表决的最后时刻,议员们要求将医疗补助工作要求的开始日期从2029年1月1日提前到2026年12月31日,并将州和地方税收抵免上限提高至每户4万美元,此外,有关清洁能源等财税扶持被取消。

央视新闻报道称,这项法案将延长2017年特朗普在第一个任期内通过的企业和个人减税措施,对小费、汽车贷款等提供新的税收减免,同时增加国防支出,并为打击非法移民提供更多资金。此外,该法案还将取消美国前总统拜登推动的多项绿色能源激励政策,并提高贫困群体获得医疗保险和食品援助项目资格的门槛,以削减部分联邦开支。总体而言,该法案计划在未来10年内减税4万亿美元,并削减至少1.5万亿美元支出。

芦哲表示,美参议院后续将启动法案审议与修订程序,经内部磋商形成参议院版本法案后,需与众议院版本进行跨院协调,待两院就细则条款达成一致后方可进入最终表决和总统签署阶段。考虑到共和党在参议院占据多数席位,且参议院共和党对政府赤字的容忍度相对高于众议院,法案在参议院推动阻力或小于众议院。

整体而言,法案带来的担忧盖过了利好。央视新闻报道称,美国联邦预算问责委员会(CRFB)对这项法案深表担忧,认为该法案是“对财政责任的公然蔑视”,预计将使联邦政府债务在目前36.2万亿美元的基础上,未来10年再增加大约3.8万亿美元,并且还埋下大规模减税与支出政策到期形成的“财政悬崖”隐患,如果延续这些政策,可能将再度耗费数万亿美元。

从减税节奏上看,芦哲分析称,由于法案中涉及的减税手段大多在2028年或2029年到期,但受到中期选举以及2028年大选的不确定性影响,后续增收减赤字举措能否落地还存在较大不确定性。因此,目前法案呈现出“赤字前置,增收后置”的特征,这也成为市场担忧美国财政可持续性的一大隐忧。

此外,减税对经济的正面影响可能也相对较小。赵伟表示,法案以延续《减税与就业法案》为主体,经济影响可类比2010年奥巴马延长减税政策,增量提振效果或较为有限。延长现有减税措施占比约80%,于2026年生效;新减税措施占比约20%,立即生效。奥巴马2010年12月及2012年12月的减税延长措施均未改变经济的既定轨迹。

接下来“大而美”减税法案前景未明。赵伟分析称,共和党在参议院仅有三个席位优势,法案能否按期通过存在不确定性。法案现已递交参议院,各委员会或在6月上旬进行审议,6月中旬前后举行全体投票。若参议院对法案进行较大修改,需众议院再次投票,或与参院“协调”消除分歧——集中在医疗补助、SALT领域。

警惕四大“尾部风险”

尽管两年期美债标售需求整体良好,暂时缓解了市场担忧,但并不能彻底解决市场对美国政府财政入不敷出的长期焦虑。

荷兰国际集团高级利率策略师Benjamin Schroeder表示,长端收益率正获得喘息机会,但未来数周乃至数月美债仍将深陷熊市泥潭,财政前景仍是关键因素。

需要警惕的是,减税法案或将使美国赤字明显扩大。赵伟提醒,即使加征全球关税也难以对冲,明年的美国的赤字压力最为集中。参考特朗普政府宣布的10%普遍基准关税措施,10年内新关税可带来约2.5万亿美元的收入,仍不足以弥补法案带来的3.3万亿左右的赤字增加。减税带来的赤字增加量主要集中在2026年和2027年,分别有6140亿美元和5610亿美元。2026年的赤字率增加量约为1.8个百分点,截至今年4月,美国赤字率已达6.8%,意味着明年美国赤字率或将挑战8%的压力线。

美国赤字率与美债利率存在较为稳定的联系,赤字率每上涨1个百分点,10年美债利率抬升约0.78个百分点。赵伟还表示,美国财政赤字率与美债利率(期限溢价)存在较为稳定的相关性,利率对赤字率的反应系数均为0.78左右。但在不同时期,由于利率中枢不同,二者相关性可能被掩盖。在2020年后的美联储扩表期间,美债市场的一般需求规律被打破。但目前,二者之间的关联性正在向过往的常态规律回归。

短期内,从资金行为及流动性状况看,美债系统性压力有所缓和。5月,美国债券市场的基金净流入规模已转为正,流出压力好于4月;5月海外当局持有美债规模仅小幅回落;5月对冲基金美债基差交易暂未出现大规模逆转;日本投资者5月净买入海外债券,卖出压力暂未扩大。

但展望后市,赵伟预计美债利率或延续高位震荡,仍存在抬升压力,未来需关注四大“尾部风险”。一是减税法案落地前,仍可能存在尚未预期到的赤字扩张信息。部分参议院议员支持扩大减税规模,扩大儿童税收抵免,反对大幅削减医疗补助,可能导致赤字进一步提升;二是,弱美元周期下,非美机构平仓外汇风险敞口容易形成债汇双杀;三是,关税短期内或导致通胀上行风险大于经济下行风险;四是特朗普政府贸易政策仍存升级可能。

(21世纪经济报道)

文章转载自 东方财富