美股太阳能板块突遭重击。

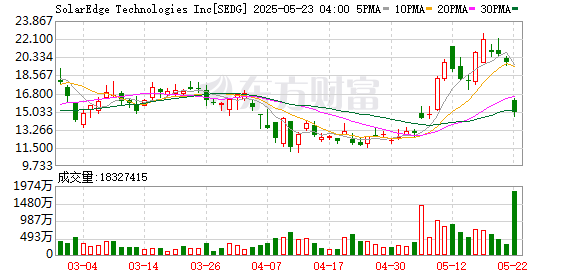

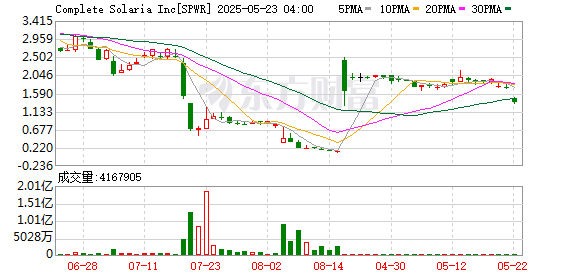

周四晚,美股开盘后,美股太阳能板块全线暴跌,Sunrun一度暴跌超42%,SolarEdge盘初大跌超26%,Complete Solaria大跌超17%。消息面上,美国总统特朗普签署的减税法案在众议院以微弱优势通过,该法案可能会终止支持可再生能源行业的众多绿色能源补贴。

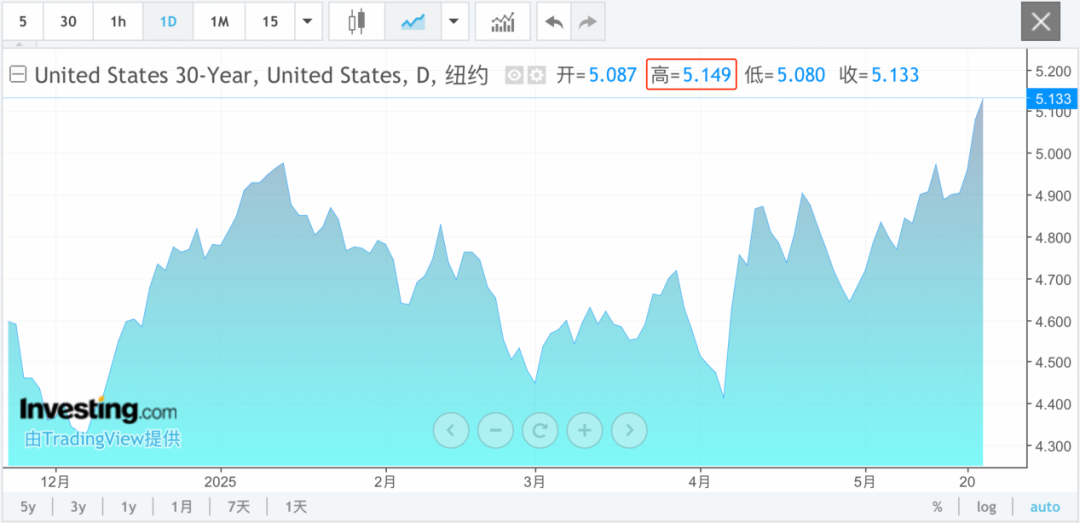

美股整体市场维持窄幅震荡格局,但美债市场的动荡仍在持续。其中,美国30年期国债收益率一度升至5.149%,为2023年10月以来最高水平;美国5—30年期国债收益率曲线陡峭程度一度扩大至100个基点。美联储理事沃勒表示,美联储不会在一级拍卖中购买债券。

有分析称,随着大型投资者开始逐步将美国国债换成其他避险资产,美国的偿债成本将继续攀升,这可能给美元带来进一步的下行压力,并降低美国股市的吸引力。

美股太阳能板块重挫

北京时间5月22日晚间,美股开盘后,三大指数震荡分化,截至22:30,道指跌0.2%,纳指涨0.51%,标普500指数微跌0.06%。

其中,美股太阳能板块全线暴跌,Sunrun一度暴跌超42%,SolarEdge一度大跌超26%,Complete Solaria大跌超17%,Enphase Energy大跌超15%,Maxeon Solar跌超7%,First Solar跌超5%。

消息面上,周四早些时候,美国共和党主导的众议院勉强通过了特朗普签署的减税法案,该法案可能会终止支持可再生能源行业的众多绿色能源补贴。

下一步,该法案将提交到美国参议院审议。据悉,该法案计划在未来十年内减税逾4万亿美元,并削减至少1.5万亿美元支出。该法案将把美国债务上限提高4万亿美元,低于参议院所希望的5万亿美元。

美股大型科技股多数走强,截至北京时间22:30,谷歌A大涨超4%,微软、英伟达、特斯拉涨超1%,亚马逊、Meta、博通小幅上涨;苹果跌0.74%。

据《华尔街日报》报道,加密货币交易所Kraken计划允许非美国客户通过数字账本以代币形式交易苹果、特斯拉、英伟达等热门股票。Kraken称,此类“代币化股票”将让非美国人更便捷地投资美国股票,这个新计划将在未来几周内启动。与比特币类似,这些代币将支持一周7天、一天24小时连续交易——即便美国股市休市时也可交易。

宏观数据方面,标普全球公布的数据显示,美国5月Markit制造业、服务业、综合PMI初值均好于预期,且录得扩张,具体来看:

美国5月Markit制造业PMI初值为52.3,高于预期的49.9,前值为50.2,这是该数据连续第五个月高于50荣枯线;

美国5月Markit服务业PMI初值为52.3,亦高于预期的51,前值为50.8;

美国5月Markit综合PMI初值为52.1,高于预期的50.3,前值为50.6。此前一个月该数据曾下滑至2023年以来的最低点。

标普全球市场情报公司首席商业经济学家Chris Williamson表示,美国5月份商业信心从4月份令人担忧的低迷中有所改善,对未来一年前景的悲观情绪有所缓解,这在很大程度上要归功于暂停加征关税的决定。

Chris Williamson警告称,市场情绪和产出增长仍然相对低迷,5月份的部分回升可能与企业寻求提前应对进一步可能出现的关税相关问题有关。对与关税相关的供应短缺和价格上涨的担忧,导致投入库存积累量创下18年前首次有调查数据以来的最高纪录。

美债市场的抛售潮

受20年期美债拍卖疲软影响,美债市场持续遭遇抛售。北京时间5月22日晚间,美国30年期国债收益率一度升至5.149%,为2023年10月以来最高水平;美国5—30年期国债收益率曲线陡峭程度一度扩大至100个基点。

消息面上,美联储重申了其政策立场,即避免直接参与政府债券的发行。美联储理事沃勒22日表示,美联储不会在一级拍卖中购买债券。

富兰克林邓普顿投资解决方案公司副首席投资官Max Gokhman表示,随着大型投资者开始逐步将美国国债换成其他避险资产,美国的偿债成本将继续攀升,这可能会给美国国债收益率带来一个更陡峭的熊市螺旋,给美元带来进一步的下行压力,并降低美国股市的吸引力。

德意志银行在最新的报告中表示,这一危机的核心在于外国投资者不再愿以当前价格水平为美国财政与经常账户双赤字提供融资,而且这一问题只能由国会通过紧缩财政来解决,而非美联储的货币政策干预。

德意志银行指出,特朗普的财政法案的支出和减税措施集中在前期,而抵消措施则在后期,这将导致未来几年赤字迅速膨胀,可能引发通胀上升和利率提高。摩根士丹利预计,法案通过后,2026年美国的赤字将占GDP的7.1%(2025年为6.7%),同比增长约3100亿美元。

穆迪警告称,美国持续的大规模财政赤字将进一步推高政府债务和利息支出负担,财政状况很可能会恶化。穆迪预测,美国联邦财政赤字占GDP比例将在2035年升至9%,与美国财长贝森特所期望的“赤字占比降至3%”目标背道而驰。

面对这一日益严峻的局势,德意志银行明确警告“为更多波动做好准备”。

同时,德意志银行表示,美股韧性也将受到考验,而亚洲投资者行为将成为关键风向标,投资者应密切关注亚洲交易时段的美债和美元反应。

在美债市场遭遇动荡之际,“抛售美国”的论调卷土重来。

以Michael Hartnett为首的美国银行策略师团队在最新发布的报告中指出,“美元走软,美债收益率冲顶,中国经济复苏……没有什么比新兴市场股市前景更好的了。”

根据Dorson提供的数据,在配置方面,许多美国投资者在新兴市场的配置比例仅为3%至5%,而对MSCI全球指数(该指数涵盖23个发达市场的大中型公司的表现)的配置比例则高达10.5%。

SGMC Capital股票基金经理Mohit Mirpuri表示:“我们可能正处于新一轮动的开始。在美股多年表现突出之后,全球投资者开始在其他地方寻找多元化投资和长期回报,新兴市场又重新成为人们关注的焦点。”

(券商中国)

文章转载自 东方财富