初步核算,一季度国内生产总值318758亿元,按不变价格计算,同比增长5.4%,比上年四季度环比增长1.2%。分产业看,第一产业增加值11713亿元,同比增长3.5%;第二产业增加值111903亿元,增长5.9%;第三产业增加值195142亿元,增长5.3%。

一、农业生产形势较好,畜牧业稳定增长

一季度,农业(种植业)增加值同比增长4.0%。冬小麦播种面积稳中略增,长势总体较好,春耕春播平稳有序推进。据全国种植意向调查显示,稻谷、玉米意向播种面积有所增加。一季度,猪牛羊禽肉产量2540万吨,同比增长2.0%,其中,猪肉、牛肉、禽肉产量分别增长1.2%、2.7%、5.1%,羊肉产量下降5.1%;牛奶产量增长1.7%,禽蛋产量下降0.1%。一季度末,生猪存栏41731万头,同比增长2.2%;一季度,生猪出栏19476万头,增长0.1%。

二、工业生产增长加快,装备制造业和高技术制造业较快增长

一季度,全国规模以上工业增加值同比增长6.5%,比上年全年加快0.7个百分点。分三大门类看,采矿业增加值同比增长6.2%,制造业增长7.1%,电力、热力、燃气及水生产和供应业增长1.9%。装备制造业增加值同比增长10.9%,比上年全年加快3.2个百分点;高技术制造业增加值增长9.7%,加快0.8个百分点。分经济类型看,国有控股企业增加值同比增长4.2%;股份制企业增长7.2%,外商及港澳台投资企业增长4.0%;私营企业增长7.3%。分产品看,新能源汽车、3D打印设备、工业机器人产品产量同比分别增长45.4%、44.9%、26.0%。3月份,规模以上工业增加值同比增长7.7%,比1-2月份加快1.8个百分点;环比增长0.44%。3月份,制造业采购经理指数为50.5%,比上月上升0.3个百分点;企业生产经营活动预期指数为53.8%。1-2月份,全国规模以上工业企业实现利润总额9110亿元,同比下降0.3%,降幅比上年全年收窄3.0个百分点。

三、服务业较快增长,现代服务业增势良好

一季度,服务业增加值同比增长5.3%,比上年全年加快0.3个百分点。其中,信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业,批发和零售业,住宿和餐饮业增加值分别增长10.3%、10.2%、7.2%、5.8%、5.1%。3月份,全国服务业生产指数同比增长6.3%,比1-2月份加快0.7个百分点。其中,信息传输、软件和信息技术服务业,租赁和商务服务业,批发和零售业,住宿和餐饮业生产指数分别增长9.9%、9.3%、7.7%、6.0%。1-2月份,规模以上服务业企业营业收入同比增长8.2%,比上年全年加快1.0个百分点。3月份,服务业商务活动指数为50.3%,比上月上升0.3个百分点;服务业业务活动预期指数为57.5%,上升0.6个百分点。其中,水上运输、航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间。

四、市场销售增速回升,以旧换新相关商品销售增长较快

一季度,社会消费品零售总额124671亿元,同比增长4.6%,比上年全年加快1.1个百分点。按经营单位所在地分,城镇消费品零售额108057亿元,同比增长4.5%;乡村消费品零售额16614亿元,增长4.9%。按消费类型分,商品零售额110644亿元,增长4.6%;餐饮收入14027亿元,增长4.7%。基本生活类和部分升级类商品销售增势较好,限额以上单位粮油食品类、日用品类、体育娱乐用品类商品零售额分别增长12.2%、6.8%、25.4%。消费品以旧换新政策继续显效,限额以上单位通讯器材类、文化办公用品类、家用电器和音像器材类、家具类商品零售额分别增长26.9%、21.7%、19.3%、18.1%。全国网上零售额36242亿元,同比增长7.9%。其中,实物商品网上零售额29948亿元,增长5.7%,占社会消费品零售总额的比重为24.0%。3月份,社会消费品零售总额同比增长5.9%,比1-2月份加快1.9个百分点;环比增长0.58%。一季度,服务零售额同比增长5.0%。

五、固定资产投资稳中有升,高技术产业投资增长较快

一季度,全国固定资产投资(不含农户)103174亿元,同比增长4.2%,比上年全年加快1.0个百分点;扣除房地产开发投资,全国固定资产投资增长8.3%。分领域看,基础设施投资同比增长5.8%,制造业投资增长9.1%,房地产开发投资下降9.9%。全国新建商品房销售面积21869万平方米,同比下降3.0%,降幅比1-2月份收窄2.1个百分点;新建商品房销售额20798亿元,下降2.1%,降幅收窄0.5个百分点。分产业看,第一产业投资同比增长16.0%,第二产业投资增长11.9%,第三产业投资增长0.1%。民间投资增长0.4%;扣除房地产开发投资,民间投资增长6.0%。高技术产业投资同比增长6.5%,其中信息服务业、航空航天器及设备制造业、计算机及办公设备制造业、专业技术服务业投资分别增长34.4%、30.3%、28.5%、26.1%。3月份,固定资产投资(不含农户)环比增长0.15%。

六、货物进出口保持增长,贸易结构继续优化

一季度,货物进出口总额103013亿元,同比增长1.3%。其中,出口61314亿元,增长6.9%;进口41700亿元,下降6.0%。民营企业进出口增长5.8%,占进出口总额的比重为56.8%,比上年同期提高2.4个百分点。机电产品出口增长8.7%。3月份,进出口总额37663亿元,同比增长6.0%。其中,出口22515亿元,增长13.5%;进口15148亿元,下降3.5%。

七、居民消费价格基本稳定,工业生产者价格下降

一季度,全国居民消费价格(CPI)同比下降0.1%。分类别看,食品烟酒价格下降0.7%,衣着价格上涨1.2%,居住价格上涨0.1%,生活用品及服务价格下降0.4%,交通通信价格下降1.9%,教育文化娱乐价格上涨0.7%,医疗保健价格上涨0.3%,其他用品及服务价格上涨6.0%。在食品烟酒价格中,鲜菜价格下降5.9%,粮食价格下降1.4%,鲜果价格下降0.1%,猪肉价格上涨8.1%。扣除食品和能源价格后的核心CPI同比上涨0.3%。3月份,全国居民消费价格同比下降0.1%,降幅比上月收窄0.6个百分点;环比下降0.4%。

一季度,全国工业生产者出厂价格同比下降2.3%。其中,3月份同比下降2.5%,环比下降0.4%。一季度,工业生产者购进价格同比下降2.3%。其中,3月份同比下降2.4%,环比下降0.2%。

八、就业形势总体稳定,城镇调查失业率稳中略降

一季度,全国城镇调查失业率平均值为5.3%。3月份,全国城镇调查失业率为5.2%,比上月下降0.2个百分点。本地户籍劳动力调查失业率为5.3%;外来户籍劳动力调查失业率为4.9%,其中外来农业户籍劳动力调查失业率为5.0%。31个大城市城镇调查失业率为5.2%。全国企业就业人员周平均工作时间为48.5小时。一季度末,外出务工农村劳动力总量18795万人,同比增长1.1%。

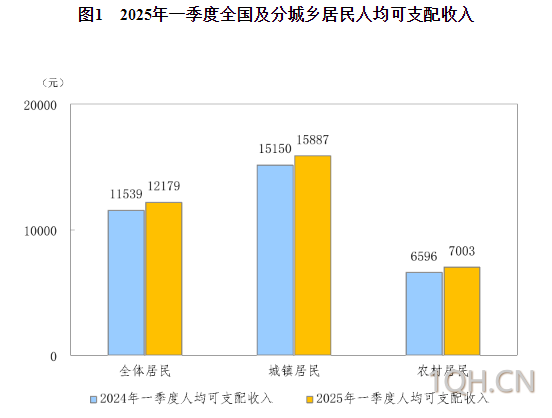

九、居民收入平稳增长,农村居民收入增长快于城镇居民

?

一季度,全国居民人均可支配收入12179元,同比名义增长5.5%,扣除价格因素实际增长5.6%。按常住地分,城镇居民人均可支配收入15887元,同比名义增长4.9%,实际增长5.0%;农村居民人均可支配收入7003元,同比名义增长6.2%,实际增长6.5%。从收入来源看,全国居民人均工资性收入、经营净收入、财产净收入、转移净收入分别名义增长5.9%、5.7%、2.7%、5.5%。全国居民人均可支配收入中位数9939元,同比名义增长5.0%。

?

总的来看,一季度,随着各项宏观政策继续发力显效,国民经济起步平稳、开局良好,延续回升向好态势,创新引领作用增强,发展新动能加快培育壮大。但也要看到,当前外部环境更趋复杂严峻,国内有效需求增长动力不足,经济持续回升向好基础还需巩固。下阶段,要坚持以习近平新时代中国特色社会主义思想为指导,坚决贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展,实施好更加积极有为的宏观政策,做大做强国内大循环,充分激发各类经营主体活力,积极应对外部环境的不确定性,推动经济运行稳中有进、持续向好。

(来源:国家统计局)

转载自 一期货