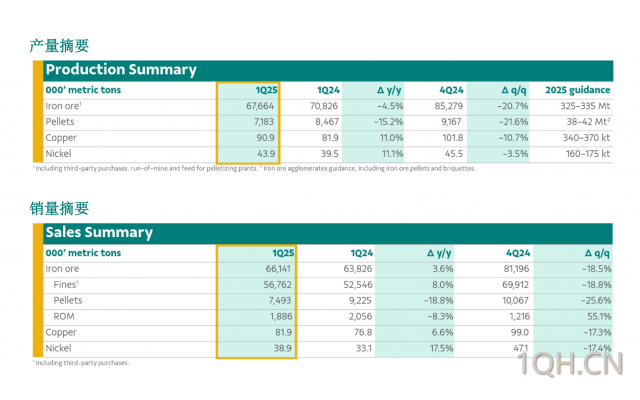

2025 年第一季度,淡水河谷的业绩亮点包括铁矿石销量实现同比增长,以及大瓦尔任 1号工厂(VGR1)和卡帕内玛(Capanema)项目试运行获得进展,这确保了更高的运营灵活性,并符合 2025 年产量指导目标。铜和镍的运营业绩强劲,反映出所有资产均表现稳定,以及加拿大沃伊斯湾地下矿扩建(VBME)项目产量逐步提升。

铁矿石产量为 6770 万吨,同比减少 320 万吨,减幅为 4%,这符合淡水河谷的开采计划,同时高降雨量进一步影响了北部系统。S11D 继续表现良好,创下第一季度最高产量记录。球团产量为 720 万吨,同比减少 130 万吨,减幅为 15%,系球团精粉供应量减少所致。铁矿石销量为 6610 万吨,同比增长 230 万吨,增幅为 4%,这得益于淡水河谷用预售库存提高了供应链的灵活性。

2025 年第一季度,铜产量为 9.09 万吨,同比增长 0.9 万吨,增幅为 11%,随着萨洛博(Salobo)3 号工厂和沃伊斯湾地下矿产量逐步提升,萨洛博、索塞古(Sossego)和沃伊斯湾矿区均表现强劲。

2025 年第一季度,镍产量为 4.39 万吨,同比增加 0.44 万吨,增幅为 11%,主要反映出昂萨布玛(On?a Puma)运营区在 2024 年第一季度完成熔炉重建后实现了更高的产量,以及加拿大资产业绩进一步受到 VBME 项目产量提升的推动而走强。

转载自 一期货