文章来源:汇通网

周五(10月25日),现货金上涨0.1%,收盘报每盎司2,736.40美元。黄金已实现连续第三周上涨。中东紧张局势和美国大选的不安情绪继续对黄金援以支撑。

上周,尽管美元走强,但现货黄金仍然大涨近1%,并刷新纪录高位,出现了与美元联袂上涨的局面。上周黄金价格的上涨主要受到中东紧张局势升级的推动。此外,美国总统大选临近,民调显示竞争激烈,不确定性提升了黄金的投资需求。黄金的吸引力还在于美联储近期的降息举措,这一利率政策降低了持有无收益黄金的机会成本,为黄金提供了进一步支撑。本周,美国一系列重磅数据驾到,须密切留意数据对黄金的袭扰。美国经济分析局(BEA)将于下周三公布第三季度国内生产总值(GDP)年化增长初值。投资者预计,美国GDP在这一时期将增长3%,与第二季度的增速持平。有机构分析指出,如果该数据高于市场预期,直接反应可能是提振美元,并导致金价走低。另一方面,令人失望的GDP数据(在1%到2%之间),可能会损害美元。周四,美国经济分析局将公布9月份个人消费支出(PCE)物价指数,这是美联储偏爱的通胀指标。由于GDP报告还将提供季度PCE物价指数数据,月度数据不太可能引发市场反应。而令市场最为关注的美国劳工统计局(BLS)将于下周五公布10月份的劳动力市场数据。9月份,非农就业人数(NFP)增加25.4万人。这一数据远远超出市场预期的14万,导致市场对美联储11月降息50个基点的预期降温。如果10月份非农就业数据意外出现明显的降低,市场就会重新考虑在11月或12月大幅降息的可能性。美元可能会因此面临沉重的抛售压力,并为黄金在周末前的大反弹打开大门。相反,如果非农就业数据在18万至22万之间,则可能被视为“足够好”的数据,美联储可能会选择在年底前谨慎推进降息。最后,如果非农就业数据接近30万或更高,投资者可能会怀疑12月是否会降息。在这种情况下,黄金可能会面临较大的看空压力。

来源:易汇通

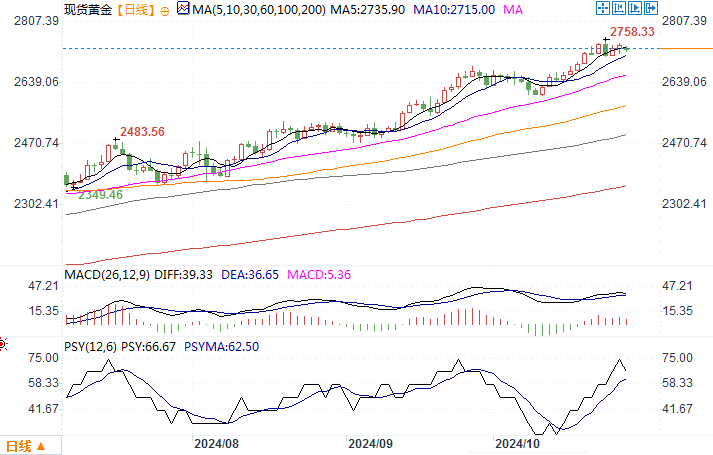

从黄金日线图来看,金价仍处于6月以来的上行通道内,相对强弱指数(RSI)仍停留在超买临界水平,整体看涨倾向尚能保持完好。若上方突破上周历史高点2758美元,那么前进的目标将首先瞄向2800美元整数。但短期也许防范避险情绪一旦降低所带来的调整风险。因此在下行方面须关注,金价首个支撑可能在2700美元/盎司,即上升通道的中点所在。若跌破这一支撑,金价可能在2675美元/盎司(20日简单移动平均线)和2635美元/盎司(上升通道的下沿)寻求支撑。

中国银行广东省分行王刚

仅为个人观点,不代表所在机构观点