文章来源:汇通网

周五(11月1日)将迎来美国10月非农就业报告,市场预计当月就业人数仅增加10万人,为近四年来的最低水平,这有望再度给金价提供上涨动能,甚至再度刷新历史高点。

强劲飓风和大规模的劳工罢工可能会使10月份的非农就业人数大幅减少,预计将会是近四年来就业机会增长最慢的月份。

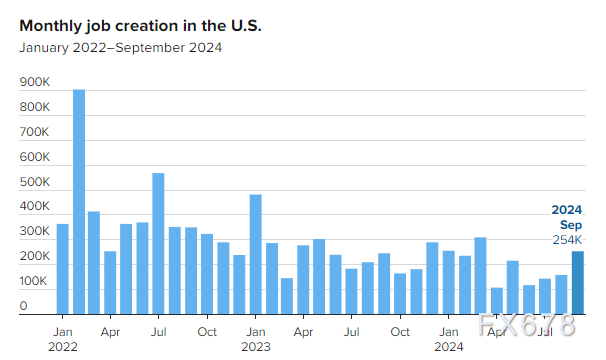

据道琼斯调查,经济学家预计:美国劳工统计局周五将报告受飓风海伦(Helene)和米尔顿(Milton)以及波音公司罢工的影响,本月就业人数仅增加了10万人。如果该预测准确,这将是自2020年12月以来的最低就业总数,较9月份的25.4万大幅下降。

该报告将于北京时间20:30发布,预计失业率将保持在4.1%不变。

(2022年1月至2024年9月历史数据一览)

道富环球顾问公司首席投资策略师Michael Arone表示:“当我们审视就业数据时,预计失业率将保持在较低水平,我认为工资增长将快于通货膨胀。这两个数据都将凸显美国经济的健康状况。 ”

工资方面,预计本月平均小时收入将增长0.3%,较去年同期增长4%,同比增速与9月份相同,进一步印证了通货膨胀顽固但并未加速的论调。

(薪资同比增速历史表现一览)

无论结果如何,市场可能会选择性看待这份报告,因为多种一次性事件(飓风和罢工)打击抑制了招聘。

Arone 补充道,“数据可能会有点嘈杂,但我认为有足够的信息来继续确定软着陆仍然存在,并且美国经济仍保持良好状态。”

飓风造成了可能是历史性的财产损失水平,而波音罢工已经让 33,000 名工人失业。

高盛估计飓风 Helene 削减了多达50000个工作岗位的数量,尽管飓风 Milton 可能生成太晚而无法影响到十月的数据统计。同时,波音罢工可能导致工作岗位总数减少 4.1 万个,高盛预测总体就业岗位增长 9.5 万个。”