智通财经APP获悉,国际数据公司(IDC)最新发布的《全球可穿戴设备市场季度跟踪报告》显示,2025年第一季度全球腕戴设备市场出货4,557万台,同比增长10.5%。除中国市场受到国补刺激增长显著之外,西欧、美国、拉美及亚太(除印度)等地区均受到全球市场复苏以及关税贸易影响加快出货节奏,呈现较为明显的增长。中国腕戴设备市场出货量为1,762万台,同比增长37.6%。

腕戴设备市场包含智能手表和手环产品。其中智能手表市场2025年第一季度全球出货量3,481台,同比增长4.8%;而中国智能手表市场出货量1,140万台,同比增长25.3%。手环市场2025年第一季度全球出货量1,076万台,同比增长34.0%;中国手环市场出货量621万台,同比增长67.9%。

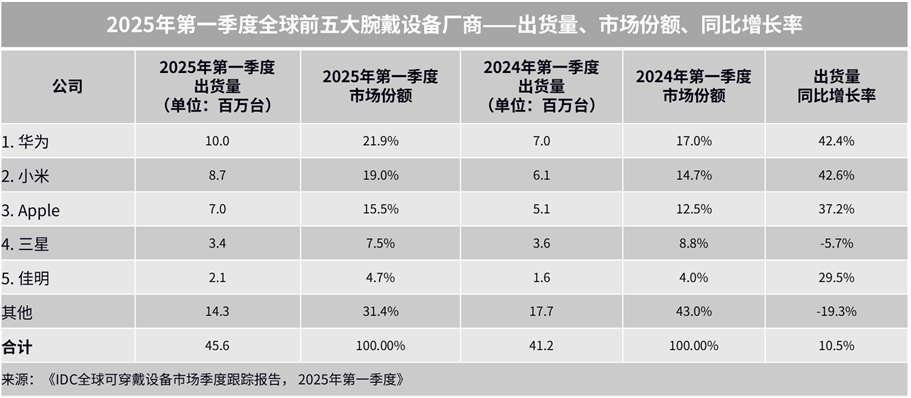

2025年第一季度全球腕戴市场表现

华为

2025年第一季度华为在全球腕戴市场上跃升到第一位。同时,在中国腕戴市场保持显著增长态势,并稳居出货量第一。鸿蒙生态协同效应逐渐释放,跨设备互联能力强化了其智能腕戴设备的生态粘性。今年第一季度,华为手环新品Band

10上市,并在全球范围内广泛出货,进一步拉动华为腕戴产品整体出货规模。新款FIT系列手表和接下来即将升级的WATCH系列也将进一步推动其向中高端市场迈进。

小米(01810)

2025年第一季度小米腕戴产品全球出货量迎来显著增长,在中国市场上,小米腕戴产品出货量增速位居前五名之首,成为全球市场增长的主要带动地区。此外,拉美和亚太地区也呈现较大涨幅。得益于手机和IoT业务的带动,其入门级产品包括手环和智能手表Redmi系列均有长足增长,而定位中端市场的S系列产品也在集团业务高端化战略的带动下表现亮眼。

Apple

2025年第一季度Apple在全球范围内迎来明显增长,创下腕戴设备出货量自23年以来最高同比增速。一方面美国作为最大市场,为避免关税影响进行提前备货;其他地区也受到渠道商对于供应链担忧影响加快出货节奏;另外,Apple

Watch在中国受到国补政策的带动,更具竞争力的价格相当于将促销节点进一步前置,推动其在中国市场出货呈现较快增长。

三星

2025年第一季度三星腕戴设备出货量同比略微下滑,一方面受到中国厂商在海外市场以更具性价比的产品积极拓展影响,另外在中高端市场也受到来自Apple、华为乃至佳明等专业运动手表的挑战。

佳明

2025年第一季度佳明跃居全球腕戴设备出货量排名第五,并呈现较快增长。这主要得益于其在产品线布局上更加积极应对当前竞争局面,立足专业运动市场基础上进一步扩大价格区间,包括在Forerunner部分产品上通过促销进行下探市场,对于中端偏入门级市场销售带动明显;另外,也通过Fenix系列两代同跑策略在中高端专业户外运动设备上做更广泛的功能和价格区隔。

2025年第一季度中国腕戴市场表现

受到“国补”政策带动影响,2025年第一季度中国成人智能手表出货量773万台,同比增长52.9%,手环出货量621万台,同比增长67.9%。IDC数据显示,2025年4月中国成人腕戴市场出货量同比增长52.7%,其中成人智能手表和手环分别增长52.3%和53.1%。在“618”促销节点来临之前,国补对腕戴市场消费刺激明显,为“618”期间市场价格稳定性奠定了基础。

2025年4月,国务院将“健康体重管理行动”纳入健康中国战略,作为慢性病防控的核心举措。国家卫健委联合16部门启动“体重管理年”三年行动(2025-2027年),旨在遏制超重肥胖趋势,推动全民健康生活方式转型。这对未来腕戴设备在运动健康功能的拓展奠定了消费基础,尤其有助于推动智能手表未来在血压、血糖管理等方面的广泛应用。

“国补“政策叠加“健康体重管理行动”背景,将推动中国腕戴市场保持增长。IDC预计,2025年中国成人腕戴市场出货量将达到5,849台,同比增长36.9%,未来五年复合增长率将达到8.5%。

IDC中国研究总监潘雪菲认为,年初国补政策对腕戴设备销售的刺激作用明显,带动市场渗透进一步提升。后续穿戴厂商产品线将围绕运动健康功能继续拓宽,在价格段定位、场景定位、目标人群定位等维度上都有更广的覆盖,从而触达更多的潜在用户需求。