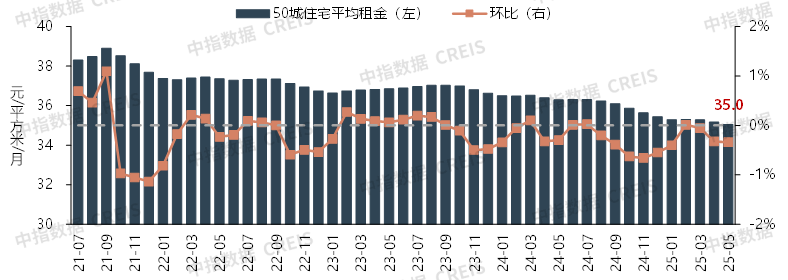

智通财经APP获悉,中指研究院发文称,2025年5月,TOP30集中式长租公寓企业累计管理房源量达192.3万间,较4月增加约2.6万间。租赁方面,5月住房租赁行业延续淡季氛围,重点城市住宅平均租金继续小幅下跌,50城住宅平均租金为35.0元/平方米/月,环比下跌0.34%,同比下跌3.44%。

开业规模榜:创业系、地方国企系、酒店系开业规模持续增长

据中指研究院统计,2025年5月,TOP30集中式长租公寓企业累计开业房源量达133.2万间,较4月增加约0.4万间。

分类来看,开业榜TOP30中,分别有11家房企系住房租赁企业、9家地方国企系、5家创业系、3家酒店系、1家中介系和1家金融系。创业系、地方国企系、酒店系开业规模较上月分别增加0.1万间、0.3万间、0.03万间,房企系开业规模减少0.05万间。

表:TOP30中各类住房租赁企业开业规模统计

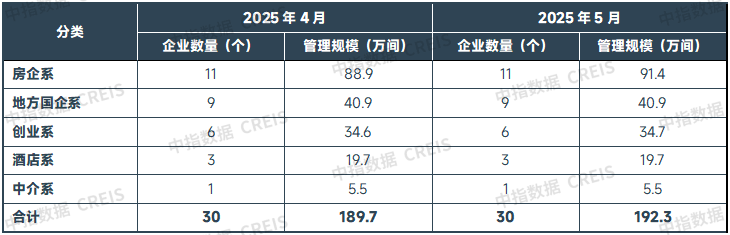

管理规模榜:TOP30企业累计管理房源量提升至192.3万间

据中指研究院统计,2025年5月,TOP30集中式长租公寓企业累计管理房源量达192.3万间,较4月增加约2.6万间。

分类来看,管理榜TOP30中,分别有11家房企系住房租赁企业、9家地方国企系、6家创业系、3家酒店系、1家中介系。与4月相比,房企系、创业系管理规模分别增加2.5万间、0.1万间。

表:TOP30中各类住房租赁企业管理规模统计

融资动向

租赁住房公募REITs方面,5月21日,华泰苏州恒泰租赁住房REIT在上交所正式上市,开盘即触及公募REITs上市首日的涨幅上限,获投资者高度认可;中金厦门安居REIT扩募申请获上交所受理;华夏北京保障房REIT扩募进程稳步推进,在5月召开的基金份额持有人大会上,审议通过了“2024年度第一次扩募并新购入基础设施项目及相应调整基金管理费、引入战略投资者”等11项议案,本次扩募向特定对象发售(定向扩募),拟发售金额不高于9.462亿元(含)且不低于8.300亿元(含)。

私募基金方面,5月,凯德投资在华设立首支境内母基金,总股本承诺额为50亿元人民币,已引入国内知名保险机构作为母基金主要投资者。母基金完成投资后,预计将为凯德投资的基金资产管理规模贡献200亿元人民币,该基金将通过一系列子基金,重点投向具备稳定现金流和长期增值潜力的优质资产,如一线及强二线城市的产业园区、购物中心、租赁住房及服务公寓等资产类别。

市场运行

1.整体租金:5月50城住宅平均租金环比下跌0.34%,同比下跌3.44%

2025年5月,市场延续淡季氛围,重点城市住宅租金继续小幅下跌。根据中指50城住宅租赁价格指数,5月,全国50个城市住宅平均租金为35.0元/平方米/月,环比下跌0.34%,跌幅较4月扩大0.02个百分点;同比下跌3.44%,跌幅较4月扩大0.04个百分点。

图:2021年7月至2025年5月50城住宅平均租金及环比涨跌

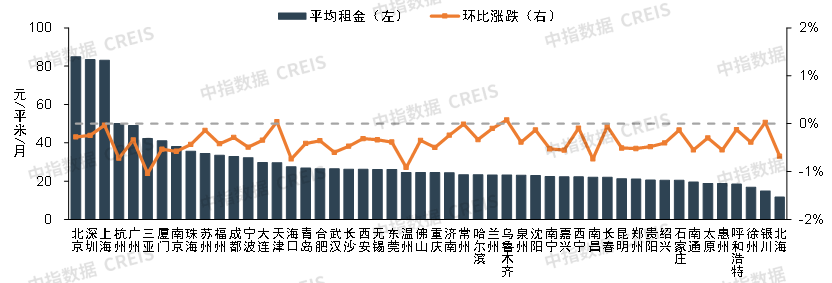

2.重点城市租金:50城中3个城市住宅平均租金环比有所上涨,数量维持低位

2025年5月,住房租赁行业延续淡季氛围,租金上涨城市数量维持低位。2025年5月,住宅平均租金环比上涨的城市个数为3个,较4月增加1个。具体来看,乌鲁木齐、天津、银川环比微幅上涨,涨幅均在0.1%以内。

2025年5月,住宅平均租金环比下跌的城市个数为47个,较4月减少1个。具体来看,三亚环比跌幅最大,为1.04%;温州、海口等15个城市跌幅在0.5%(含)-1.0%之间;宁波、贵阳等18个城市跌幅在0.3%(含)-0.5%之间;成都、北京等9个城市跌幅在0.1%(含)-0.3%之间;西宁、长春等4个城市跌幅在0.1%以内。

图:2025年5月50个城市住宅平均租金及环比涨跌

土地情报

2025年5月,重点22城共成交69宗涉宅用地,总体规划建筑面积约486万平方米,杭州成交规模居首。具体城市来看,杭州成交规模78.5平方米,长沙、南京、武汉、广州成交规模均超30万平方米,沈阳、重庆等12个城市成交规模在10-30万平方米之间,宁波、北京、无锡成交面积不足10万平方米。

5月重点22城宁波、上海成交3宗涉租用地。重点22城成交宅地中,上海青浦区、杨浦区6宗地块配建5%的租赁住房,规划建筑面积约0.5万平方米。宁波慈溪出让南洋小城片区NY-03-04d地块,为保障性租赁住房用地,规划建筑面积约50552平方米。

表:2025年5月重点22城涉宅用地成交信息