关于苹果首款“折叠屏iPhone”的消息已经在市场上流传好几年了,而如今似乎终于等到了一个明确的时间表。

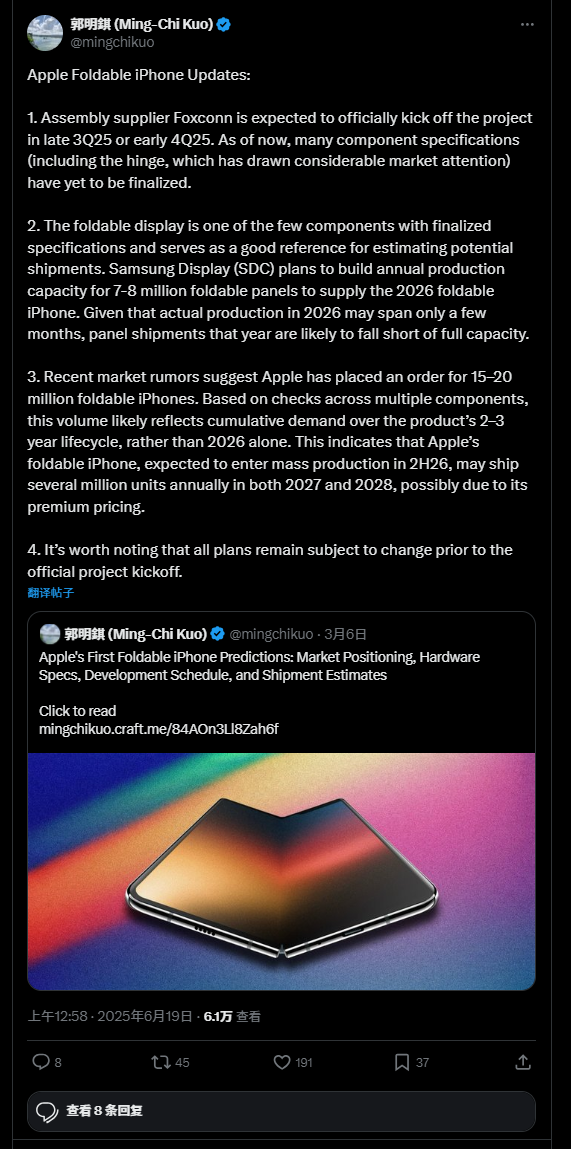

据苹果知名分析师郭明錤爆料,苹果供应商鸿海精密(富士康)预计将于2025年第三季度末或第四季度初正式开始生产“折叠屏iPhone”。

不过根据他的说法,到目前为止,许多组件规格(包括备受市场关注的铰链轴承)尚未最终确定。对于折叠屏手机而言,轴承无疑是最重要的部件之一,所以苹果想要把它做好也就不足为奇了。

郭明錤指出,目前已经确定的一个部件是该设备的可折叠显示屏。据他所说,三星显示(Samsung Display)计划明年为这款设备生产700万至800万块可折叠面板。

他预计这款手机将“定价较高”。郭明錤此前还曾预测,苹果“折叠屏iPhone”的售价将在2000至2500美元之间,而这一预测还是在特朗普发动“关税战”之前做出的。

郭明錤还指出,最近市场传闻称苹果已订购1500-2000万部“折叠屏iPhone”,但根据其基于对多个组件的了解,“这一数量可能反映了产品2-3年生命周期内的累积需求,而不仅仅是2026年”。

“这表明,预计将于2026年下半年投入批量生产的苹果折叠屏iPhone,可能会在2027年和2028年每年出货数百万部。”他表示,并补充说,这可能是由于其高昂的定价限制了销量,相比之下,去年9月,仅在预售的第一个周末,苹果就售出了约3700万部iPhone16。

至于,苹果首款“折叠屏iPhone”究竟何时才会正式推出,郭明錤警告说:“在项目正式启动之前,所有计划都可能发生变化。”此前有报道称,苹果计划在2026年秋季推出可折叠手机。

郭明錤此前还曾透露,后续苹果的折叠屏产线将持续迭代,第二款折叠屏iPhone预计在2027年下半年量产。

(财联社)

文章转载自 东方财富