5月债券市场震荡偏弱,资金面偏紧及市场情绪偏弱致多头意愿不强。然而,“固收+”基金月内表现依然不错,平均业绩收益率在债券型基金中排名第一。展望后市,货币宽松政策将持续,权益类市场有望提振,含权债基投资价值依然存在。国金证券表示,债市向好核心因素未变,且政策支持科技与产业升级,有利于中高风险资产表现,建议关注“固收+”策略。

每经记者|任飞 每经编辑|彭水萍

在刚刚过去的5月,债券市场震荡偏弱,一方面是资金面偏紧,另一方面是市场情绪偏弱,导致多头意愿不强。当然,相对之下,“固收+”基金的月内表现依然不错,平均业绩收益率在所有债券型基金当中排名第一。展望后市,在货币宽松政策的持续影响下,权益类市场有望得到进一步提振,含权债基的投资价值依然存在。

“固收+”基金平均业绩领先其他债基

进入5月,越来越多的机构投资者开始等待货币政策的调整,在“双降”落地之后,市场受到的提振效果有限。特别是债券市场持续震荡走弱,与此前的表现差异明显,纯债基金的收益率普遍不高。

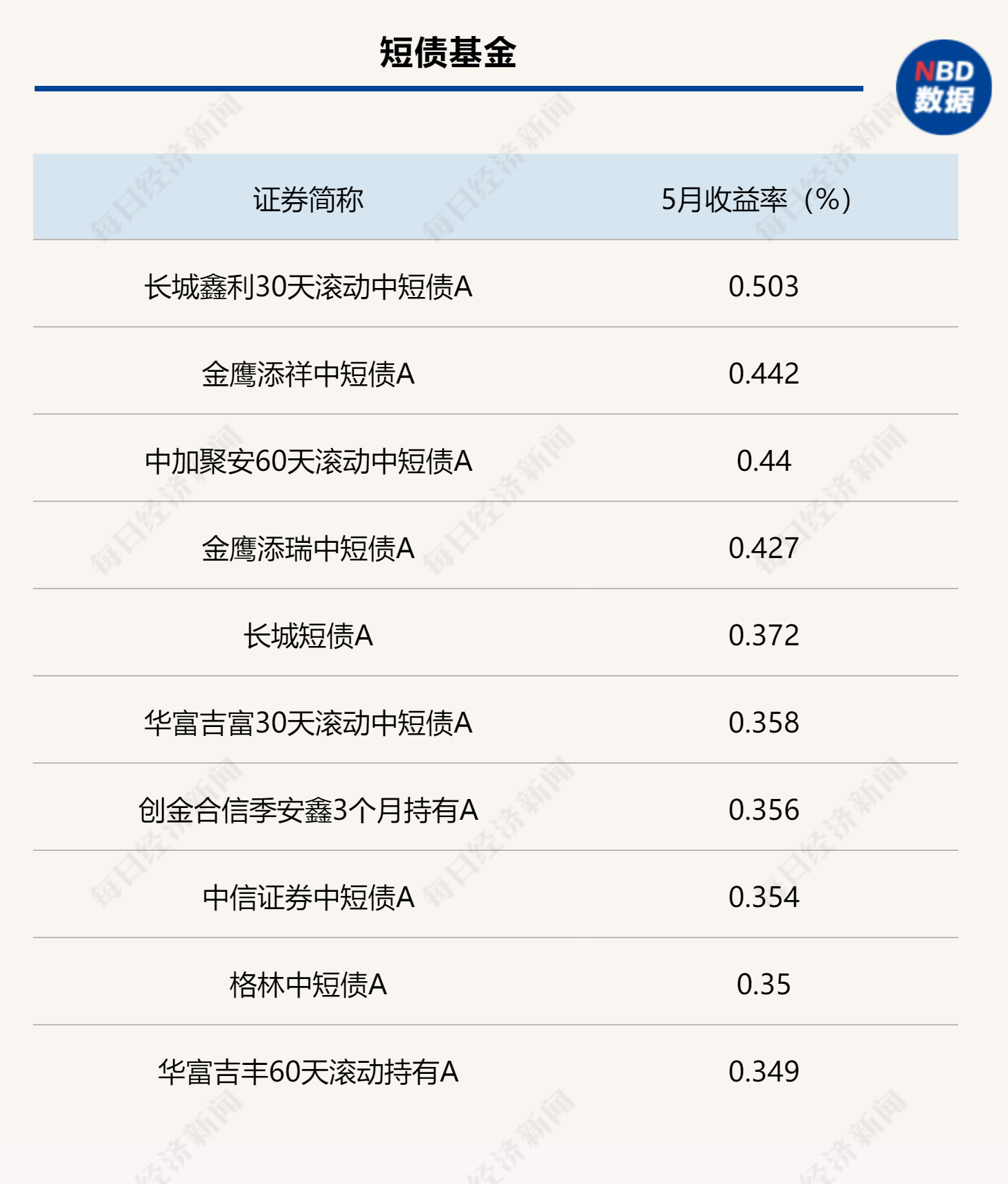

Wind统计显示,5月的头部业绩产品当中,纯债基金里的金信民兴A表现较优,录得0.75%的月度收益率,还有汇安嘉鑫纯债、东海祥瑞A、金鹰添裕纯债A等月度业绩排名居前。从基金的类型来看,中长期纯债基金的头部业绩明显好于短债类基金。

然而,短债基金的月度业绩均值却在中长期纯债基金之上。Wind数据显示,中长期纯债基金的5月业绩均值为0.12%,短债基金则录得0.18%。对于债券型基金来说,这样的差距并不算小,同时也反映出债市目前对于久期控制需求下的短债配置需求依然明显。

事实上,早在今年一季度,债基的一季报就显示出较为明显的降久期现象。根据民生证券的研报分析,今年一季度,中长债、短债基金重仓券平均久期分别回落0.15年、0.13年至2.94年、0.97年,久期分歧度继续小幅抬升。

不过,当时是因为一季度债市环境整体偏弱,市场情绪较为敏感,基金、理财等非银机构负债端承压,赎回较多。进入二季度后半段,随着近期行情逐渐企稳,市场也逐渐对利多敏感,基金负债端或进入修复区间,规模有望迎来反弹。

有分析指出,考虑到整体经济基本面仍处于修复阶段,央行大概率会维持宽松的政策基调,银行间资金面有望平稳运行。诺安基金分析指出,整体环境对债市依然有支撑,但市场赔率空间略显不足。组合操作上需关注资产价格赔率,保持组合的流动性,同时根据市场环境变化灵活调整组合久期。

现阶段配置含权债基的优势依然明显

今年以来,“固收+”基金的配置价值一直受到市场关注,除了很多债基发行端的产品属于此类之外,从大类资产配置的角度来看,这类含权债基的配置价值依然存在。

进入2025年,投资者面临纯债收益率预期改变的局面。此外,权益市场逐步回暖,但高波动的特征又令不少投资者持观望态度。有分析指出,“固收+”基金既能充分发挥债券资产压舱石作用,又能让投资者适度参与权益市场机会,凭借“股债搭配”的特性重回投资者视野。

实际上,“固收+”基金在今年一季度就成为投资者重点配置的品种。中信建投证券近日发布的研报显示,一季度纯债基金规模环比下降,资金流出明显。但“固收+”基金逆势增长,该类基金一季度新发规模为339亿元,环比增长65%;净申购份额504亿份,资金呈净流入趋势;一季度末全市场“固收+”基金总规模近2万亿元,较去年同期增长5.5%。

华西证券研报显示,今年一季度,季度业绩排名前40的“固收+”基金中,纯债仓位为46.2%,股票仓位为14.5%,转债仓位为23.1%。

这些产品的高收益主要来自两个方面:一是对科技股的超配和对金融股仓位的压缩,二是对制造类和平衡型转债的超配。

展望后市,国金证券表示,一方面,有利于债市向好的核心因素未发生改变;另一方面,在经济高质量发展背景下,政策支持方向以科技与产业升级为主,后续将加快落实扩大内需等政策,这在一定程度上有利于中高风险资产表现。国金证券建议,关注以多元化资产配置提升收益弹性的“固收+”策略。

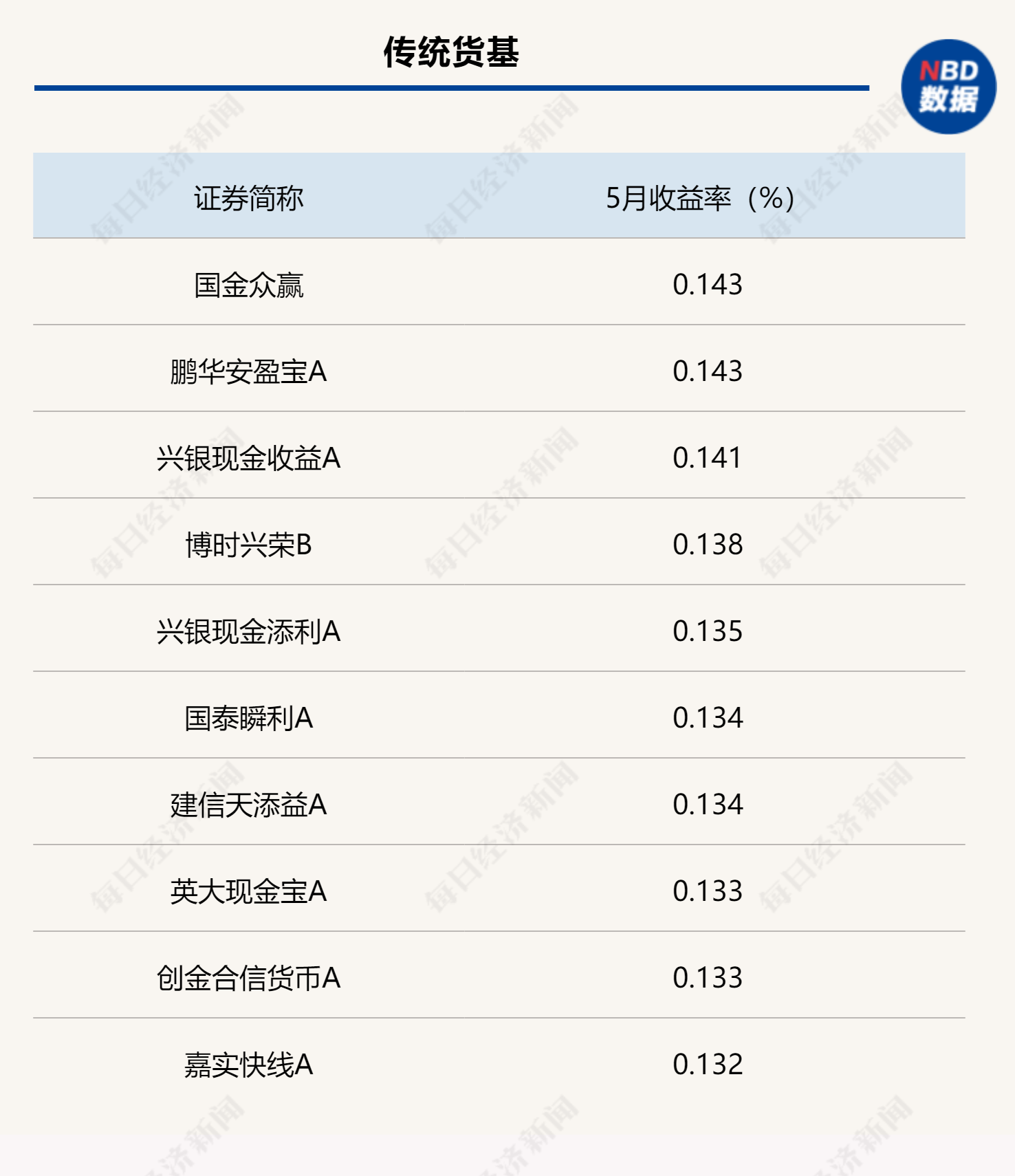

5月各类债基头部产品业绩统计(数据来源:Wind)

封面图片来源:视觉中国–VCG111312051786

文章转载自 每经网