2022年至2024年,A股上市公司合计研发费用整体稳步增长,分别为1.43万亿元、1.57万亿元和1.62万亿元。从行业看,汽车、电子等行业增速较快。建筑行业研发费用排在首位,其中中国建筑等“中字头”公司研发投入领先。机构看好基建板块前景,认为核电基建、高股息基建公司将带来机会。

每经记者|章光日 每经编辑|吴永久

在科技自立自强与产业链升级的双重驱动下,A股上市公司的研发投入正成为观察中国经济动能转换的关键窗口。过去三年,A股上市公司研发投入变化情况如何?接下来,每经资本眼研究员将以数据为锚,揭开不同行业研发投入的“密码”,探寻创新驱动下的市场新格局。

同花顺iFinD数据显示,2022年至2024年,A股上市公司合计研发费用整体呈现稳步增长态势,分别为1.43万亿元、1.57万亿元和1.62万亿元。相较2022年,2024年A股上市公司研发费用增速达到13.41%。值得注意的是,银行板块和部分非银金融公司并未公布其具体研发费用数据,因此A股上市公司实际研发费用要高于每经资本眼研究员梳理的数据。

(图片来源:每经投研院制表,数据来源:同花顺iFinD)

从行业维度来看,大部分行业都在加大研发投入,其中汽车、电子等行业的增速较快;仅少部分处于下行周期的行业研发费用出现明显减少,比如房地产和商贸零售。2024年A股研发费用超过1000亿元的申万一级行业分别为建筑、电子、汽车、电力设备、医药生物、计算机、机械设备和通信。

接下来,每经资本眼研究员将分别对上述八个行业进行解读。让每经资本眼研究员感到意外的是,在所有申万一级行业中,研发费用排在第一位的是建筑行业。2022年至2024年,建筑行业的研发费用分别为2253.68亿元、2423.48亿元和2330.38亿元。在建筑板块的高研发投入背景下,哪些细分领域具有前景呢?每经资本眼研究员进行了详细梳理。

基建板块研发费用占比高,7家“中字头”研发投入领先

从最近三年平均研发投入总额来看,排在建筑行业第一位的是中国建筑,达到470.59亿元,处于大幅领先的状态。7家“中字头”公司研发投入居前,分别是中国建筑、中国中铁、中国交建、中国铁建、中国电建、中国中冶、中国能建。而最近三年平均研发投入总额排在前十名的上市公司合计研发投入总额超过2000亿元,占整个建筑装饰行业研发投入总额的比例超过80%。最近三年平均研发投入总额排在前十名的上市公司主要集中在基础建设这个申万二级行业中。

(图片来源:每经投研院制表,数据来源:同花顺iFinD)

每经资本眼研究员观察发现,上市公司研发投入总额最终会影响其市值和业绩表现。截至2025年5月23日,A股建筑板块共有164家上市公司,板块市值合计为1.74万亿元,而最近三年研发投入总额排在前十名的上市公司市值合计为0.95万亿元,占整个建筑板块市值的比例超过50%。

同花顺iFinD数据显示,2022年至2024年,建筑板块的营业收入分别为8.04万亿元、8.65万亿元和8.23万亿元;净利润分别为1761.06亿元、1910.44亿元和1580.74亿元。而最近三年研发投入总额排在前十名的上市公司贡献了整个建筑板块超过88%的营业收入和超过95%的净利润,2022~2024年,最近三年研发投入总额排在前十名的上市公司营业收入合计分别为7.14万亿元、7.67万亿元和7.40万亿元,净利润合计分别为1754.73亿元、1832.88亿元和1618.96亿元。

“中字头”基建公司研发人员规模大,机构看好高股息、核电基建前景

从最近三年平均研发人员数量来看,排在建筑行业第一位的仍然是中国建筑,达到3.75万人。而最近三年平均研发人员数量排在前十名的上市公司合计研发人员数量接近20万人,占整个建筑行业研发人员数量的比例超过70%。

(图片来源:每经投研院制表,数据来源:同花顺iFinD)

不难发现,建筑行业中,研发投入总额排在前十的公司和研发人员数量排在前十的公司,重合度高达90%。而研发投入总额和研发人员数量都处于行业第一的中国建筑,专利数量也处于行业领先地位。截至2024年末,公司有效专利68577项(其中发明专利10362项),专利数量、成果水平居行业领先地位。

公开资料显示,中国建筑是世界最大的工程承包商,经营区域覆盖我国各省区市以及海外近百个国家和地区,业务范围涉及城市建设的全部领域与项目建设的每个环节,具有综合设计能力、施工能力和土地开发能力,拥有产品技术研发、勘察设计、地产开发、工程承包、设备制造、资产运营、物业管理等完整的建筑产品产业链条。国内绝大多数的300米以上超高层建筑,众多技术含量高、结构形式复杂的建筑均由中国建筑承建。

最近几年,中国建筑的业绩表现相对稳健。2022年至2024年,中国建筑的营业收入分别为2.06万亿元、2.27万亿元和2.19万亿元;净利润分别为509.50亿元、542.64亿元和461.87亿元。最近几年,公司的股价整体也呈现慢牛走势。截至2025年5月23日,中国建筑的市值为2359.39亿元,动态市盈率仅5.10倍。

就基建板块的前景来看,兴业证券研报认为,2025年下半年,政策与资金共振,基建投资韧性足,龙头央国企经营质量有望逐步改善,同时市值管理政策推动下,分红率稳步提升,估值处于历史低位,股息率具有较高性价比,看多高股息建筑央国企投资机会。

消息面上,2025年4月,国务院常务会议核准了广西防城港、广东台山、浙江三门、山东海阳等5个核电项目,共10台新机组。

天风证券研报认为,核电景气度显著提升,第三代核电机组即将进入建设高峰期。固定投资产业链重点关注中西部基建(建筑、水泥、民爆)和重点产业投资(煤化工、核电等)带来的产业链相关机会。

对于核电行业的投资,美国计划在2030年前启动10座大型核电站建设,并在2050年前将美国核电产能翻四倍。而我国目前核电占国内能源发电量约5%。据中国核能行业协会预测到2035年,国内核电占比将提升到10%左右,达到目前全球平均水平。

6家公司研发投入占营收比重超10%,霍普股份近一年多股价最高涨243%

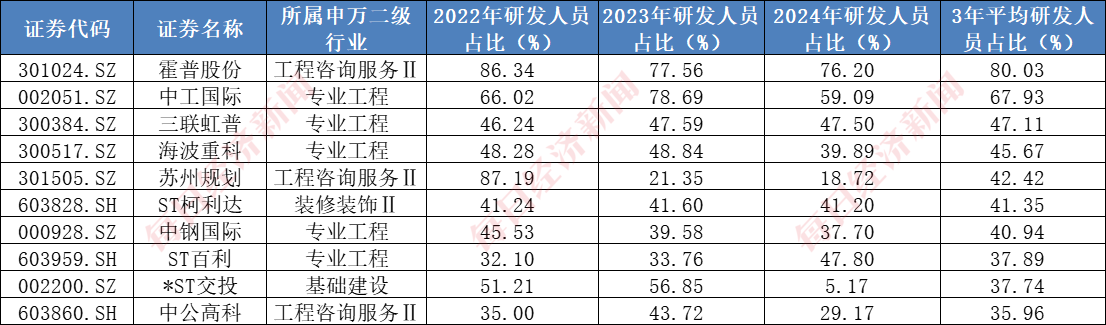

从最近三年平均研发投入占营业收入比重来看,排在建筑行业第一位的是霍普股份,研发投入占营业收入比重高达14.36%。而最近三年整个A股建筑板块平均研发投入占营业收入比重仅为4%。最近三年平均研发投入占营业收入比重排在前十名的公司主要集中在工程咨询服务这个申万二级行业中,位居前茅的有霍普股份、蕾奥规划、中设咨询、深城交、建科院等6家公司,最近三年研发投入占营业收入比重超过10%。

(图片来源:每经投研院制表,数据来源:同花顺iFinD)

从最近三年平均研发人员数量占比来看,排在建筑行业第一位的仍然是霍普股份,研发人员数量占比高达80.03%。而最近三年整个A股建筑板块平均研发人员数量占比为17.73%。最近三年平均研发人员数量占比排在前十名的公司主要集中在专业工程和工程咨询服务这两个申万二级行业中。

(图片来源:每经投研院制表,数据来源:同花顺iFinD)

每经资本眼研究员观察发现,研发投入占营业收入比重、研发人员数量占比与建筑行业上市公司的市值表现和业绩表现之间并无明显关联。市值方面,研发投入占营业收入比重和研发人员数量占比靠前的建筑行业上市公司,市值普遍偏小。截至2025年5月23日,A股建筑板块共有164家上市公司,板块市值合计为1.74万亿元,而最近三年平均研发投入占营业收入比重排在前十名的上市公司市值合计为500.34亿元,占整个建筑板块市值的比例不到3%;最近三年平均研发人员数量占比排在前十名的上市公司市值合计为389.68亿元,占整个建筑板块市值的比例仅2.24%。

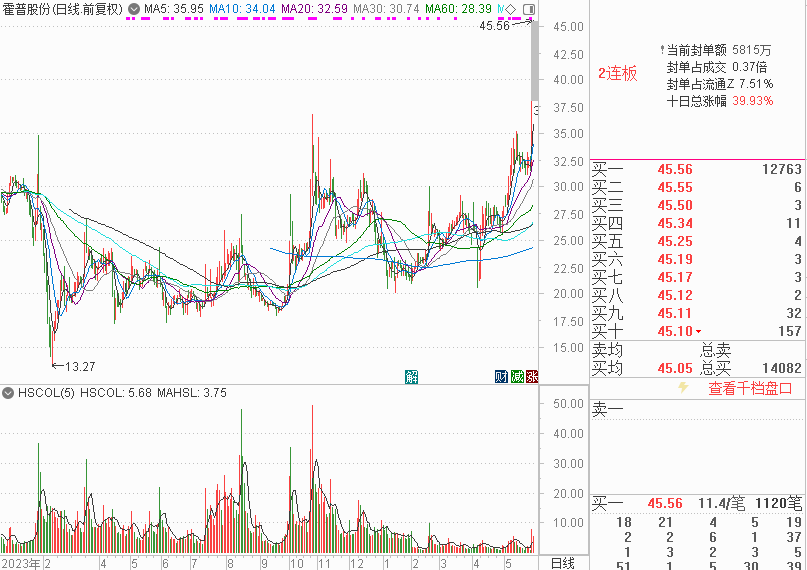

业绩方面,研发投入占营业收入比重和研发人员数量占比皆位于建筑板块第一位的霍普股份,最近三年营收波动不大。2022年至2024年,霍普股份的营业收入分别为1.34亿元、1.45亿元和1.39亿元。股价方面,最近三年该公司的股价表现强劲,2024年股价最低跌至13.27元,而在最近两个交易日,股价连续涨停,截至2025年5月30日,股价收报45.56元,区间最大涨幅达243%。

免责声明:本内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国-VCG211478322341

文章转载自 每经网