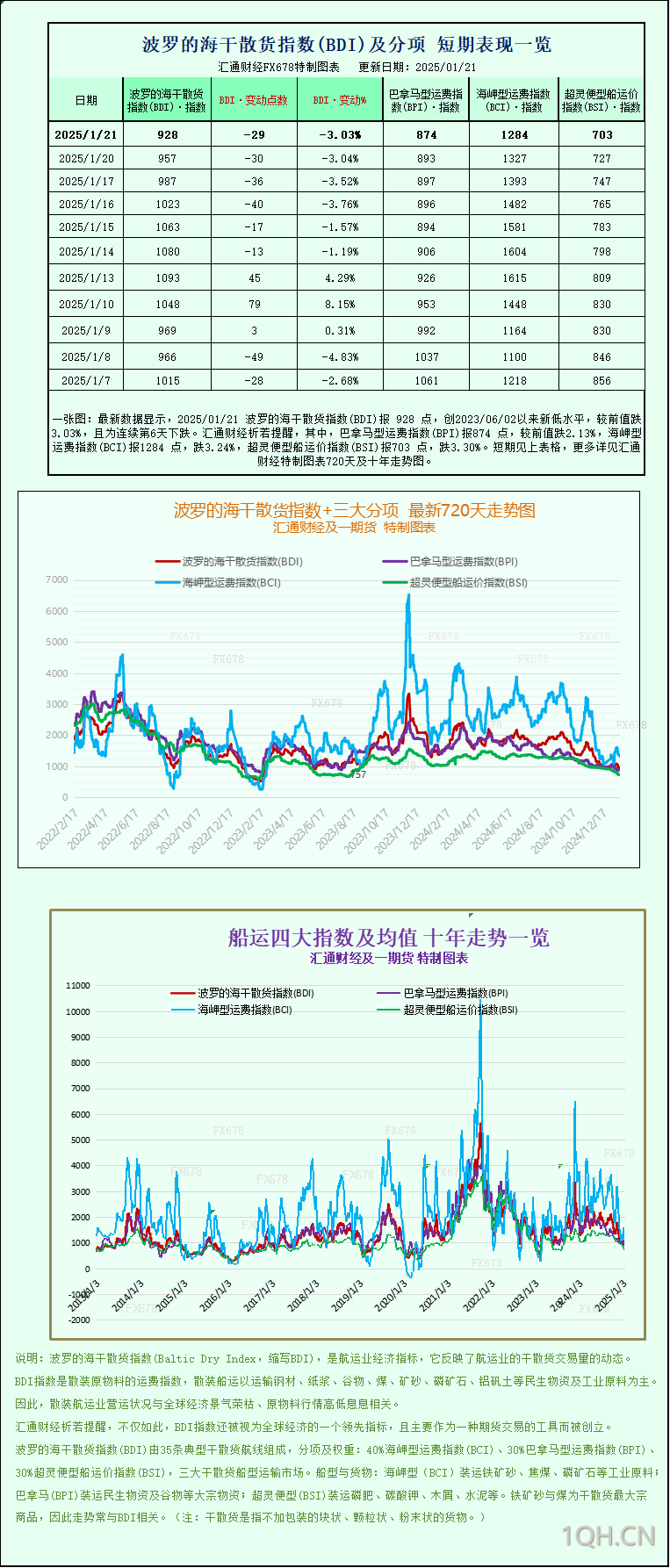

最新数据显示,2025/01/21 波罗的海干散货指数(BDI)报 928 点,创2023/06/02以来新低水平,较前值跌3.03%,且为连续第6天下跌。其中,巴拿马型运费指数(BPI)报874 点,较前值跌2.13%,海岬型运费指数(BCI)报1284 点,跌3.24%,超灵便型船运价指数(BSI)报703 点,跌3.30%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见汇通财经特制图表。

波罗的海交易所干散货海运指数(用于追踪运载干散货商品的船舶运费)周二连续第六个交易日下跌,至一年多以来的最低水平,所有船舶类别的运费均出现下跌。

考虑好望角型船、巴拿马型船和超灵便型船运费的综合指数下跌29点,至928点,跌幅3.03%,为2023年6月以来的最低水平。

波罗的海国际航运公会(BIMCO)的一位经济学家表示,预计波罗的海指数将在农历新年前下降,因为这通常是该行业需求较弱的时期。

“我们预计2025年的供需平衡将比2024年更弱,尤其是如果红海恢复安全并且船只能够返回的话。”

业内高管表示,由于不确定也门胡塞武装是否会继续袭击航运,世界各地的公司尚未准备好在加沙停火协议达成后重返红海贸易航线。

海岬型船运价指数下跌43点至1284点,跌幅3.24%,接近两周低点。而海岬型船的日均收益则下跌361美元,至10,647美元,这些船通常运输15万吨货物,例如铁矿石和煤炭。

铁矿石期货价格连续第九个交易日上涨,因为美国总统唐纳德·特朗普没有立即对贸易伙伴征收关税,但他的关税计划让投资者感到紧张,限制了涨幅。

巴拿马型船运价指数下跌19点,至874点,为2023年2月以来的最低水平。巴拿马型船运价指数通常运载约60,000-70,000吨煤或谷物,其平均日收益下跌174美元,至7,862美元。

在小型船舶中,超灵便型船运价指数下跌24点,至703点,为一年多以来的最低水平。该指数连续第28个交易日下跌。

转载自 一期货