5月17日,华熙生物通过微信公众号发布长文,指责9家券商的10篇研究报告存在“误导性言论”。记者查询发现,西部证券的1篇研报已无法检索到。尽管华熙生物炮轰券商一事持续发酵,但9家券商均未作出回应。分析师认为,券商在上市公司面前处于弱势地位,且研报论述需有论据支持,面对争议时券商往往选择沉默以避免风险。

每经记者|王海慜 每经编辑|叶峰

最近,国内玻尿酸行业龙头华熙生物通过官方微信公众号发布约5000字长文《概念总在重演,科技永远向前》,矛头直指9家券商的10篇研究报告存在“误导性言论”。

此事件持续发酵的背后牵扯多个疑点。经查询多个主流证券资讯平台发现,目前这10篇研报中仅有西部证券的《科技为舟,引领胶原蛋白健康美学》无法检索到。就相关研报的去向,记者今日向西部证券方面进行了求证。

此外,记者通读此次被华熙生物指出的多篇“问题研报”发现,对于玻尿酸和重组胶原蛋白的优劣判断,华泰证券等券商研报有一定倾向性,申港证券的研报还存在前后矛盾之处。

不过,相比之下,其他多篇研报在胶原蛋白和玻尿酸的站队中并没有选择“一边倒”。那么,既然如此,为何至今没有任何券商对此公开进行回应?这几天,此事件在分析师群体中也引发热议。

西部证券疑似已删除研报

近几年,科创板医美龙头华熙生物面临业绩和市值双重缩水的压力。最近,公司打破沉默,用一篇檄文揭开自身困境的部分诱因。

5月17日,华熙生物通过官方微信公众号发布近5000字长文《概念总在重演,科技永远向前》,矛头直指9家券商的10篇研究报告存在误导性言论,声称,近年来“为了营造比透明质酸产业更大的预期,围绕某重组胶原企业的研报中,出现了大量直接针对中国透明质酸产业的所谓‘对比研究’,所有人都可以检索到这些大量散布的‘研究报告’来自哪家机构、围绕哪家企业、发布于什么时间,他们的名字与误导性言论被永久地记录在了互联网的世界里。”

遭华熙生物炮轰的10篇券商研报 截图自:华熙生物公众号

文章中还清晰地罗列出一批具有“误导性言论”的研报,这些研报涉及的券商包括信达证券、华泰证券、方正证券、平安证券、西部证券、安信证券、申港证券、国金证券、华福证券等。

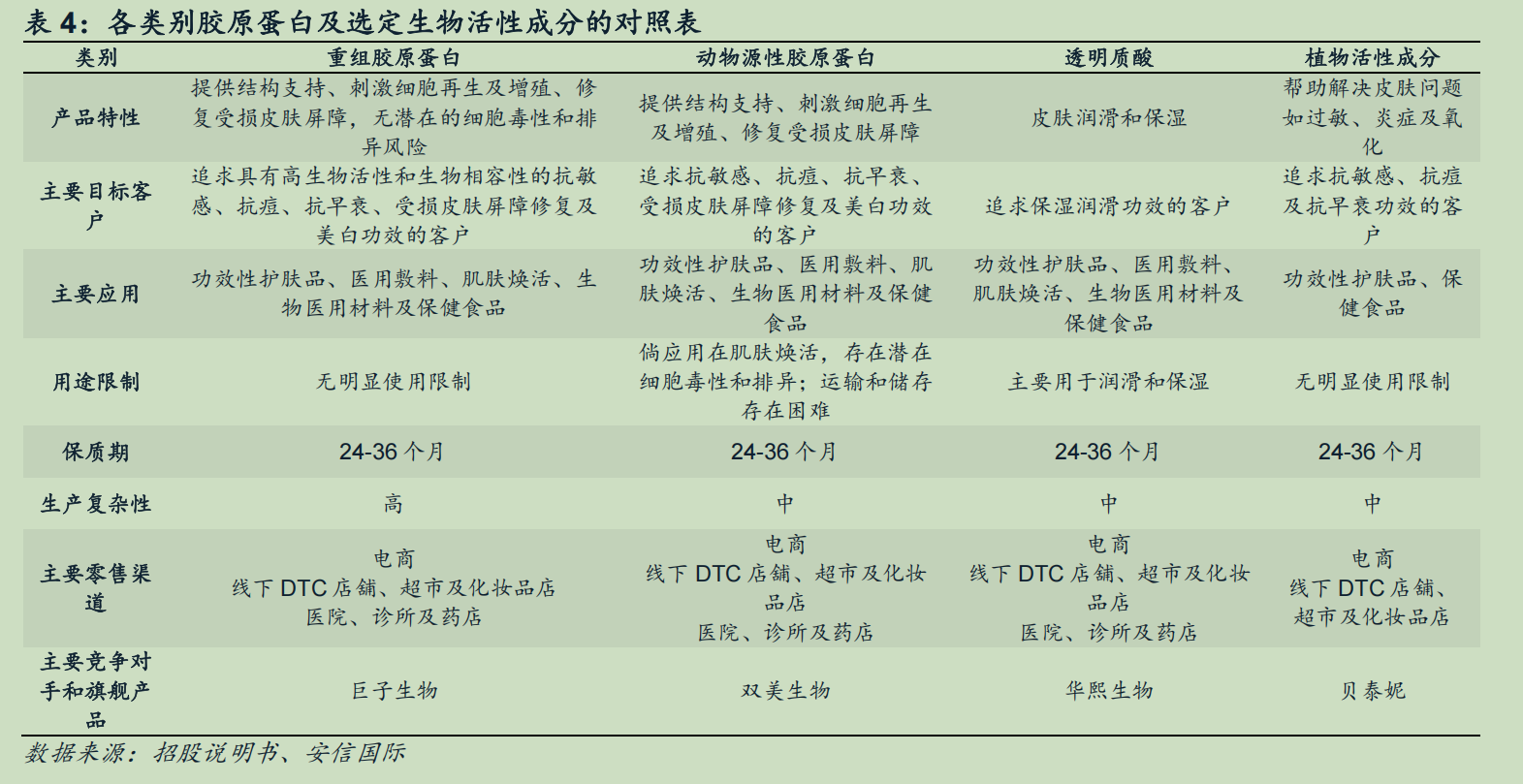

从华熙生物此次披露的“问题”券商研报来看,其所谓“某重组胶原企业”应是巨子生物,该公司主营重组胶原蛋白产品,而华熙生物的核心产品为透明质酸(又名玻尿酸),两者均属于生物医学材料,广泛应用于医疗、医美、护肤品、保健食品等领域。

截图自:Wind资讯

最近,有媒体报道称,部分券商已经删除了上述研报。这两天,《每日经济新闻》记者查询Wind资讯、慧博智能终端、Choice数据等业内常用证券资讯平台,均未发现上述10篇研报中由西部证券发布的《科技为舟,引领胶原蛋白健康美学》。相比之下,其他9篇研报均能在慧博智能终端或Choice数据等平台查到并可下载。

据新浪财经可以找到的部分内容,研报《科技为舟,引领胶原蛋白健康美学》发布于2023年6月,含有“胶原蛋白较玻尿酸功效更多元,未来随消费者认知度提高,渗透率有望进一步提升”等表述。

就相关研报是否确已删除及背后的原因,今日记者曾尝试联系西部证券研究所,不过对方有关人士表示不便回应。

申港证券研报内容前后矛盾

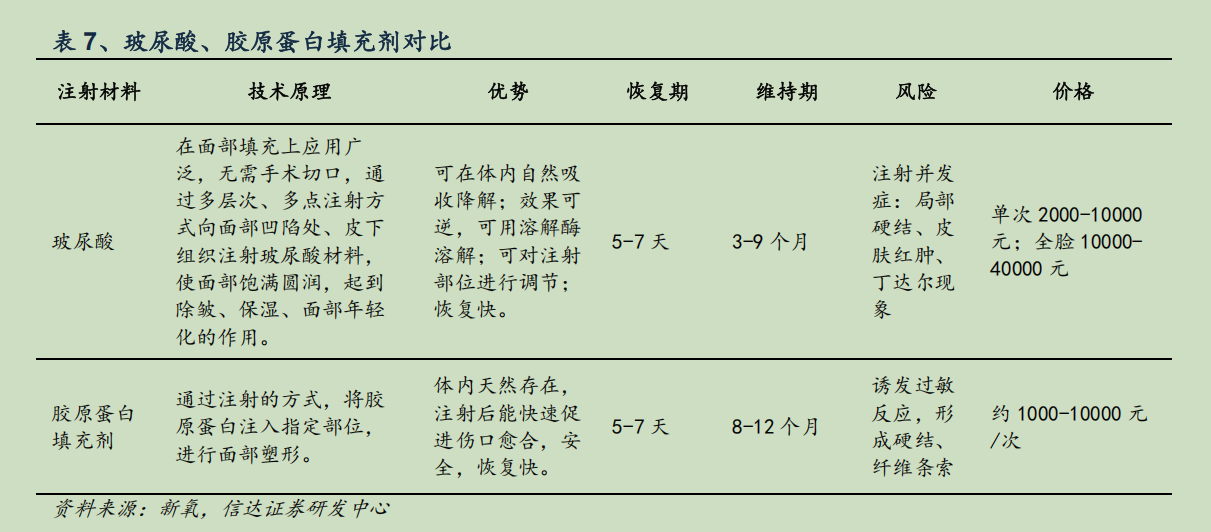

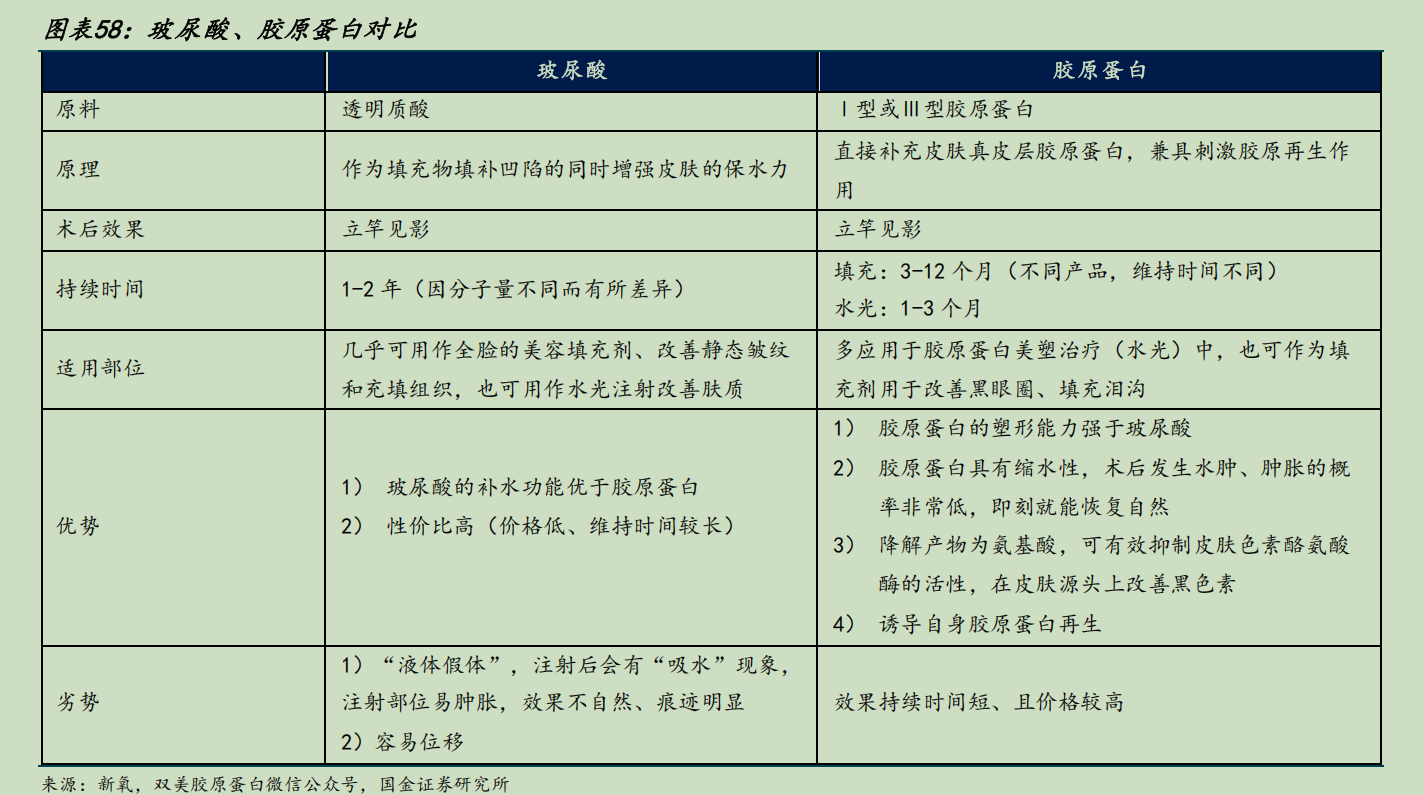

通常而言,分析师在研报中进行行业比较分析时,若涉及到竞品,往往会分别阐述竞品各自的优劣势,并不会完全倾向于某一产品。不过,从上述10篇研报来看,部分研报在对比玻尿酸与重组胶原蛋白时却显得有所“偏好”。

截图自:华泰证券研报《巨子生物-2367.HK-始于胶原,不止胶原》

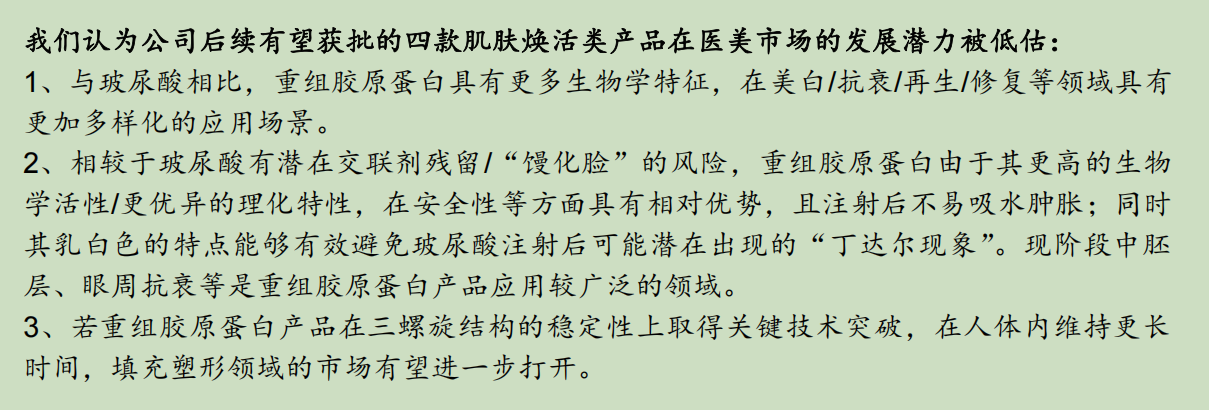

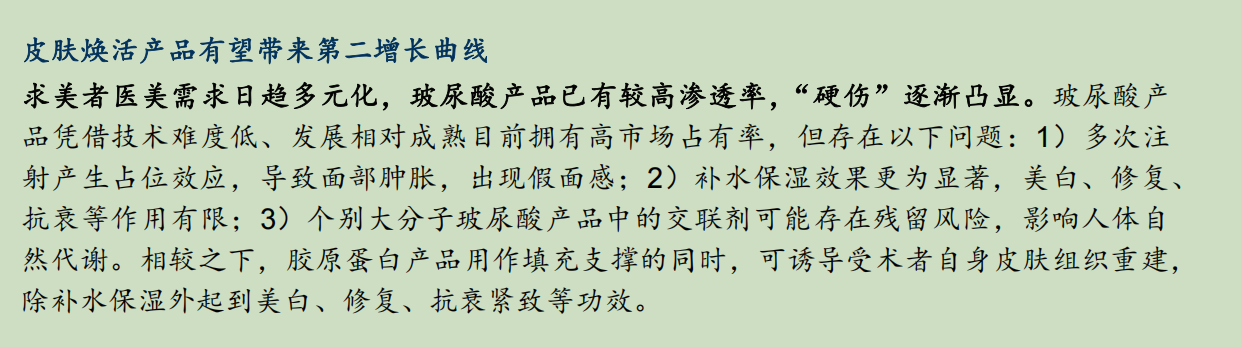

2024年2月6日,华泰证券发布研报《巨子生物-2367.HK-始于胶原,不止胶原》。经查询,这份研报有多处将玻尿酸和胶原蛋白进行功能对比的描述。

比如,研报称,“求美者医美需求日趋多元化,玻尿酸产品已有较高渗透率,‘硬伤’逐渐凸显。玻尿酸产品凭借技术难度低、发展相对成熟,目前拥有高市场占有率,但存在以下问题:1)多次注射产生占位效应,导致面部肿胀,出现假面感;2)补水保湿效果更为显著,美白、修复、抗衰等作用有限;3)个别大分子玻尿酸产品中的交联剂可能存在残留风险,影响人体自然代谢。相较之下,胶原蛋白产品用作填充支撑的同时,可诱导受术者自身皮肤组织重建,除补水保湿外起到美白、修复、抗衰紧致等功效。”

不过阅读研报全文,记者未发现这些观点究竟是基于哪些权威机构的研究结果。据业内介绍,券商研报的论述应有工作底稿的论据支持,并经合规审核。目前,针对券商研报业务的监管文件主要为《发布证券研究报告暂行规定》,《规定》要求证券公司发布证券研究报告应当遵循独立、客观、公平、审慎原则,有效防范利益冲突,公平对待发布对象,禁止传播虚假、不实、误导性信息。此外,证券公司应当做好证券研究报告发布前的质量控制和合规审查,署名分析师应当对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。

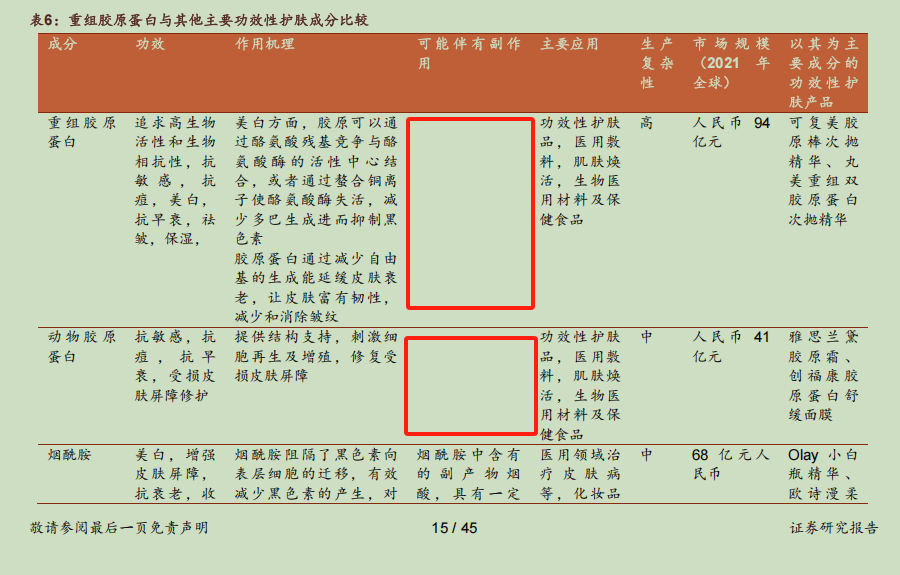

截图自:申港证券研报《巨子生物:重组胶原蛋白龙头 医美构建第二增长曲线》

另外,每经记者注意到,上述部分研报的内容还有前后矛盾之嫌。例如,在上述申港证券长达45页的研报《巨子生物:重组胶原蛋白龙头 医美构建第二增长曲线》第15-16页,以表格的形式将重组胶原蛋白与其他主要功效性护肤成分比较,表格中涉及重组胶原蛋白、动物胶原蛋白“可能伴有副作用”的部分均显示空白。这可以理解为券商认为重组胶原蛋白、动物胶原蛋白“没有潜在副作用”;与此同时,这份表格中对于玻尿酸的副作用却有具体的描述。

截图自:申港证券研报《巨子生物:重组胶原蛋白龙头 医美构建第二增长曲线》

不过,研报第20页又声称,“胶原蛋白由于动物源性胶原蛋白生产成本高且安全隐患大”。

为何同一篇研报中会存在两处前后矛盾的表述?

截图自:申港证券研报《巨子生物:重组胶原蛋白龙头 医美构建第二增长曲线》

值得一提的是,据研报显示,这份表格的资料来源,大多为一些网络公开信息,诸如各平台网站、相关企业官网、百度百科等,甚至,天猫旗舰店等电商平台也被作为资料引述来源。

电商平台上的内容往往有广告宣传性质,那么以这些内容作为券商研报的资料来源,是否具有客观性、审慎性?

就上述研报的相关问题,日前记者分别采访了华泰证券、申港证券,不过截至发稿,均未获回复。

券商为何集体保持沉默?

记者通读此次被华熙生物指出的上述“问题研报”发现,除了上述几篇研报外,华熙生物此次列举的其他多篇研报并没有一边倒地认为“胶原蛋白完胜玻尿酸”。这些研报在阐述中对胶原蛋白的优势、劣势都有涉及,同时也明确了玻尿酸的优势。

截图自:信达证券研报《以护肤品&敷料为始,奔赴星辰大海-巨子生物深度报告》

截图自:国金证券研报《重组胶原蛋白龙头,护肤业务高速增长、医美第二增长曲线可期》

信达证券研报《以护肤品&敷料为始,奔赴星辰大海-巨子生物深度报告》将玻尿酸和胶原蛋白的各自优势和风险都进行了列举,指出胶原蛋白填充剂具有“诱发过敏反应,形成硬结、纤维条索”等风险。

国金证券研报《重组胶原蛋白龙头,护肤业务高速增长、医美第二增长曲线可期》指出,玻尿酸与胶原蛋白互有优势。玻尿酸的优势包括补水功能优于胶原蛋白、性价比高(价格低、维持时间较长),而胶原蛋白的优势在于塑形能力强于玻尿酸等,并同样列举了两类产品的各自劣势。

截图自:方正证券研报《巨子生物公司深度报告:重组胶原龙头,赛道公司强势能共驱成长》

截图自:安信国际研报《巨子生物-2367.HK-国货胶原蛋白龙头,妆字号至III类械全方位覆盖》

安信国际研报《巨子生物-国货胶原蛋白龙头,妆字号至III类械全方位覆盖》侧重对胶原蛋白市场空间进行探讨,认为胶原蛋白市场规模增长迅速,未来或将超过透明质酸市场规模,并区分了两类产品的应用场景。

平安证券研报《新消费研究之胶原蛋白行业:巨子生物(H01800.HK)》主要聚焦于巨子生物基本面和重组胶原蛋白行业的介绍,涉及胶原蛋白和玻尿酸功效对比的内容相对较少。

另外,上述多份研报均有关于透明质酸侧重补水保湿,胶原蛋白侧重抗衰除皱等功效的表达。对此,记者随机采访了几位消费者,对方基本持相同观点。某消费者告诉记者,自己获取相关产品知识的渠道来自医美机构,而非券商研报。

事实上,据查询,这些研报发布时间大多在2024年之前,其中平安证券、信达证券的2篇研报发布时间都在2022年,而平安证券研报发布时间距今已经将近3年。从股价的角度来看,巨子生物此轮行情始于2024年,由此来看,从投资的角度,这些研报具有一定的前瞻性。

值得一提的是,对于目前重组胶原蛋白相关企业业绩表现更好,业内认为与行业竞争格亦有关联。上述华福证券研报指出,“我们认为胶原蛋白终局将优于透明质酸,主因其更高的技术、拿证壁垒与更优的品类特性。”某券商行业首席也向记者表示,相比透明质酸,重组胶原蛋白的技术难度更高。而对于业绩下滑的原因,华熙生物曾在2024年报中坦言,一部分是因为,“公司收入占比较高的消费品相关业务受市场竞争加剧、产业周期波动和战略调整等多种因素影响,调整仍在持续。”

截图自:华泰证券研报

尽管近年来华熙生物业绩承压,但就在最近半年时间内,发布研报推荐华熙生物的券商仍然不在少数,且大多给予正面的投资评级。上述被华熙生物炮轰的华泰证券、方正证券,近期都曾发布研报给予华熙生物“买入”或“推荐”评级。

从近期各券商发布的研报来看,公司基本面发生的积极变化不会被资本市场忽视。

方正证券4月14日发布研报指出,“2024年,华熙生物组织变革调整期导致短期业绩有所承压;但拉长来看,全面管理变革对于支撑公司的长远发展至关重要,持续关注变革进展。其中 1)医美业务率先恢复,娃娃针大单品打造成功,叠加新爆品格格针25年放量将驱动医美业务收入盈利端双维度进入确定性的向上趋势。2)原料业务整体稳健,无菌HA、PDRN等有望贡献显著增量;3)皮肤科学创新转化业务仍在调整中,变革效果仍需时间体现,该业务表现也将成为判断公司经营拐点向上的重要指标。关注变革成效落地、医美大单品放量情况及护肤品调整拐点。”

值得关注的是,尽管此次华熙生物炮轰9家券商一事在市场持续发酵,但目前这9家券商均未作出回应。记者注意到,最近,此事件在分析师群体中也引发了热议。

对于相关券商为何集体保持沉默,某券商消费行业首席向记者分析指出,“在上市公司面前,券商处于弱势地位,尤其是相关上市公司还是明星企业,曾经市值还很大。另外,如果上市公司跟你较真,监管部门介入的话,券商有面临处罚的风险,所以券商是弱势群体。”

就此事,某券商研究所相关负责人向记者谈了自己的观点,“透明质酸和胶原蛋白各有优缺点,但壁垒不一样,胶原蛋白的技术难度要高于透明质酸,行业发展较快也反应了消费升级的趋势。至于券商为何都不回应,他们确实是不敢说啥的,一来不够权威,二来地位相对弱势。”

“表面上看起来风平浪静,但根据我的经验,这些券商内部合规应该已经给了(相关分析师)很大的压力。”谈及此事,某券商资深行业分析师坦言道。

封面图片来源:每日经济新闻 刘国梅 摄

文章转载自 每经网