每经编辑|程鹏

综合参考消息、财联社报道,美国总统特朗普打算通过23日签署的一系列行政令加速核电产业的发展。5月23日稍早前,特朗普称,这将是核电产业的“大日子”。

他罗列的计划包括,全面改革美国核监管机构、加快新项目许可证的发放、增加国内燃料供应,以及利用联邦土地建设为军方或大型人工智能数据中心供电的核反应堆。

大型科技公司是推动增加核电供应的主要力量。建设先进人工智能系统需要消耗城市量级的电力,大幅推高了对电力需求的预期,这在本世纪以来尚属首次。

面对自20年来首见的用电需求增长,特朗普在上任第一天就宣布进入国家能源紧急状态。

据券商中国,特朗普周五(5月23日)签署了四项行政命令,以扩大核能生产。当天,在白宫举行的一场签字仪式上,特朗普称核能是一个“热门行业”,并补充说,“是时候发展核能了,我们将把它做得非常大。”一些能源行业高管出席了签字仪式。

行政令要求美国能源部促进10座大型反应堆在2030年前开工建设,并为现有反应堆的电力升级提供融资支持。在配套说明书中,白宫抨击核监管委员会存在”过度风险规避文化”的问题,要求核设施排放降至自然发生水平以下。行政令给核监管委员会设定了18个月的新反应堆审批期限,同时呼吁能源和国防部门为开发反应堆提供便利。

行政令还呼吁美国能源部和国防部门评估重启已关闭的核电站的可行性,并探索在联邦土地和军事基地选址反应堆。美国核监管委员会发言人Scott Burnell表示,该机构正在评估这些行政命令,并将遵守白宫的指示。

白宫科技政策主任Michael Kratsios宣称,这将启动“美国核电复兴”,称“美国的伟大创新者和企业家在核技术方面遇到了重重阻碍”。

据了解,美国是全球首个开发核能的国家,当前仍拥有世界上最大的核电装机容量,但近年来,核能增速开始落后。新核电站的审批需要耗时数年,而建设则需要10年甚至更长时间。特朗普签署的行政令寻求大幅缩短这些时间。

一名白宫官员23日告诉记者,政府希望在特朗普总统任期结束前有核反应堆接受测试并投入使用。

投行韦德布什分析师表示:“在特朗普政府下,我们对人工智能革命数据中心建设的信心正在增强,核能最终将在数据中心的供电方面发挥关键作用。”

受此影响,5月23日,全球铀价ETF(URA)涨11.61%。

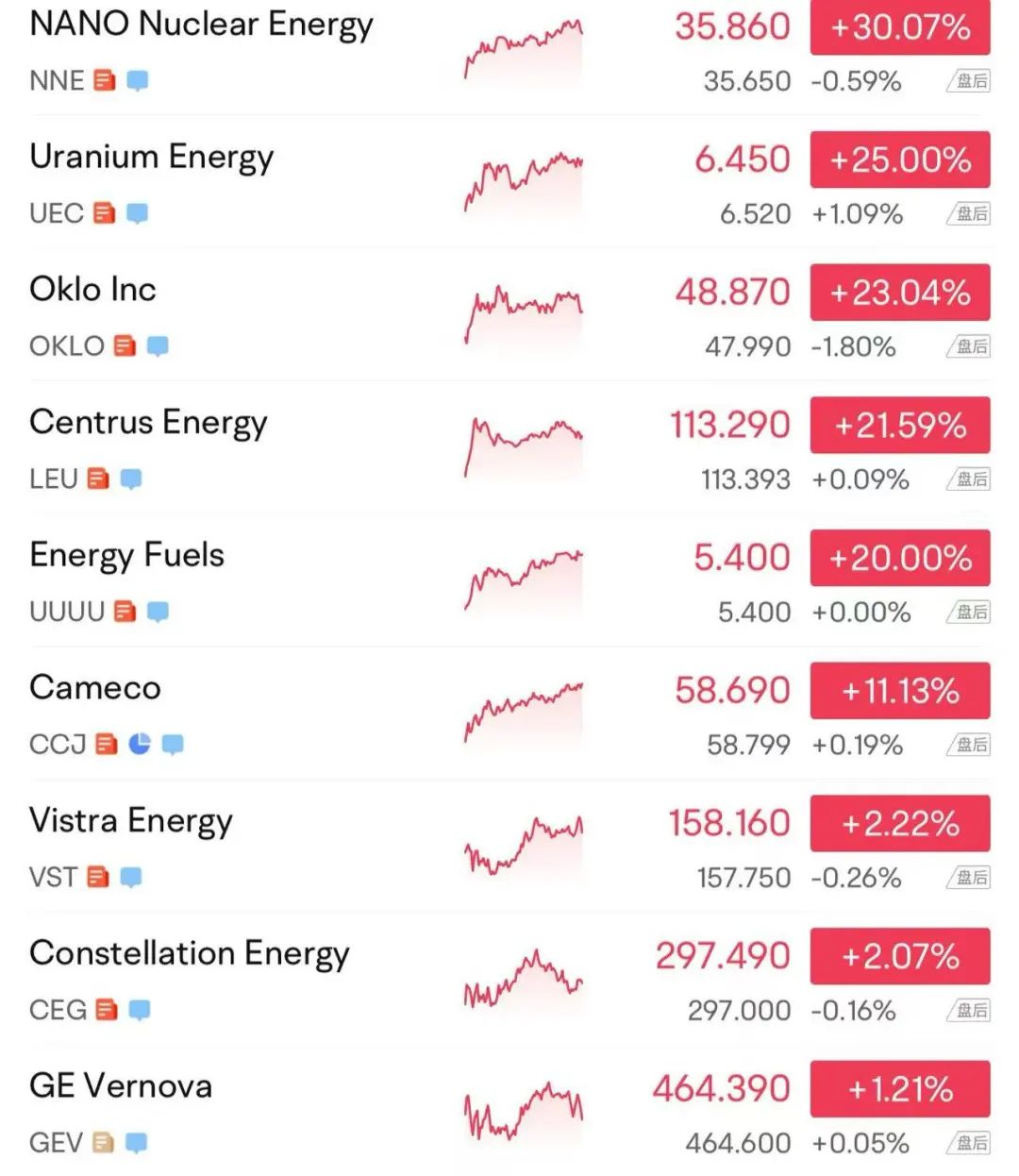

美股核能板块多家公司股价也迎来暴涨。NANO Nuclear Energy涨超30%,Uranium Energy涨25%,Oklo涨超23%,Centrus Energy涨超21%,Energy Fuels涨20%,Cameco涨超11%,Vistra Energy和Constellation Energy涨超2%,GE Vernova上涨逾1.2%。

尽管核能行业内部对美国政府的支持政策表示欢迎,但也存在一些质疑声。有外媒援引了一位行业内部人士的话称:“当你不知道《通胀削减法案》的税收补贴、关税或特朗普今天签署的政策会持续多久时,你如何规划和融资一个数十亿美元的项目?”这一担忧并非杞人忧天,过去二十年来,美国仅完成了两座大型反应堆建设,均位于佐治亚州的Vogtle核电站,建设成本超过300亿美元,是初始预算的两倍。

批评人士表示,白宫的举动可能会危及安全,并违反《原子能法》(Atomic Energy Act)等法律框架。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

编辑|||程鹏 杜波

校对|赵庆

封面图片:视觉中国(资料图)

![]()

每日经济新闻综合自参考消息、财联社、券商中国、市场信息

推荐阅读↓

美官员警告美国所有大学:应好自为之,尽快整顿!哈佛起诉特朗普政府!香港科技大学宣布:无条件录取哈佛国际生,应对全球学术变局

突发!特朗普取消哈佛留学生合法身份行为被叫停!“美法官出手禁止美政府以移民身份为由,逮捕或拘留任何在美国之外出生的学生”

突发!特朗普建议自6月1日起对欧盟征50%的关税,欧股全线大跌!

215:214!特朗普税改法案在众议院通过!黄金跳水,国际油价下跌,美股巨震,英伟达“亲儿子”股价再创新高

文章转载自 每经网